拼多多人均创收1222万是阿里的4倍,京东的7倍

出品 | 电商报Pro 作者 | 李响

拼多多人均创收1222万

谁能想到,那个曾经被许多人看不起的拼多多,真的要逆袭为电商一哥了。

近日,拼多多集团发布截至9月30日的2023年第三季度业绩报告。财报显示,拼多多今年第三季度收入为688.4亿元,同比增长93.9%;实现美国通用会计准则口径净利润155.4亿元,净利润率为22.6%。

这份财报一出,市场随之给出了相当积极的回应。11月29日,美股开盘后不久,拼多多股价持续走高至每股144.87美元,涨幅最高达4.22%,市值一度达1920亿美元,短暂超过阿里巴巴的1915亿美元,成为美股市值最大中概股。

紧接着,拼多多股价回落,涨幅收窄。截至美股收盘,拼多多市值来到1883亿美元,阿里巴巴市值来到1902亿美元,二者差距仅为19亿美元。

拼多多阿里巴巴市值变化 图源:同花顺iFind

要知道,三年前,阿里巴巴的市值可是超出拼多多十倍还多,如今拼多多不过交出了一份三季度财报,却能让一直以来的电商老大短暂让位,简直堪称2023年最“疯狂”的商业故事。

那个看不起眼的“砍一刀”,好像真的快成老大哥了。

这份三季度财报到底有何特别之处,居然能让整个电商市场都沸腾起来。总结来看,这份财报有三个亮点。

第一,增速。目前,拼多多是电商三巨头中增速最快,增长最稳定的公司。

数据显示,2023年一季度、二季度、三季度,拼多多的营收增速分别为58.2%、66.3%、93.9%,增速持续攀升。

对比来看,阿里巴巴集团在2023财年第四季度(自然年2023年第一季度)的营收增速为2%;在2024 财年第一财季(自然年2023年第二季度)的营收增速为14%;2024财年第二季度(自然年2023年第二季度)的营收增速为8.5%,浮动幅度不大,而京东同期营收增速分别为1.38%、7.6%、1.7%,维持个位数增长。

第二,跨境电商。现在以Temu为主导的跨境电商业务已逐渐成为拼多多的第二增长曲线,正在给拼多多第三季度的业绩增长带来了巨大的贡献。

财报显示,拼多多在第三季度的营收主要由在线营销服务和交易服务两部分组成。其中,在线营销服务收入为396.9亿元,同比增长39%;交易服务收入为291.5亿元,同比增长315%。

市场普遍认为,交易服务收入的大幅增长,主要来源于拼多多海外业务Temu的快速扩张。

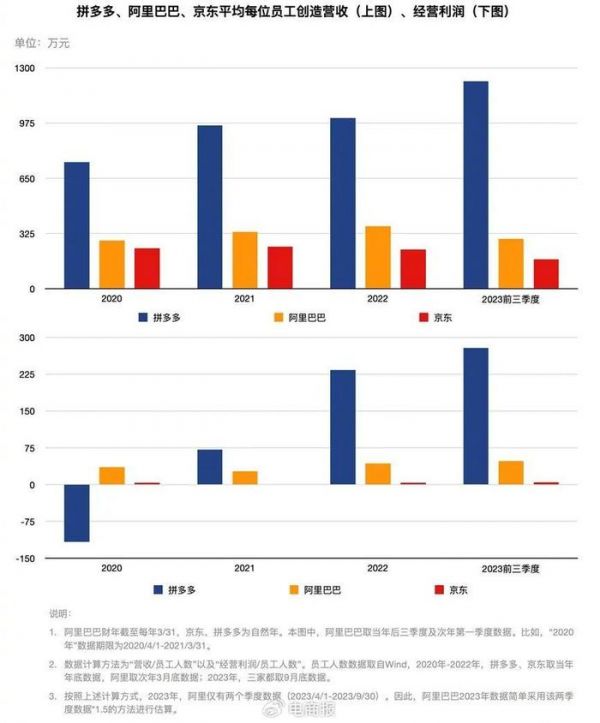

第三,员工创收。拼多多在员工创收方面的表现明显强于阿里和京东,这也是其吸引人才,短暂成为电商一哥的重要原因。

数据显示,截至今年9月底,拼多多员工人数保持在1.3万人左右。根据这组数据及2023年前三季度1588亿元的总营收计算,拼多多员工前三季度人均创收高达1222万元,是同期京东的7.07倍,预估是阿里的4.17倍;同时,人均经营利润也达到了京东的55.8倍,阿里的5.81倍。

电商三巨头平均员工创收对比 图源:财经十一人

回顾过去三年的数据,拼多多的人均创收数值也一直维持在阿里的2.6倍-2.9倍与京东的3.1倍-4.3倍之间。2021年,拼多多首次实现了扭亏为盈,此后其人均经营利润持续上涨。数据显示,2021年-2022年,拼多多的人均经营利润分别达到阿里的2.6倍和5.4倍,而与京东相比则高出了71倍和58.5倍。

另有数据显示,拼多多社招薪资是市场价的1.5~2倍左右。以工程师为例,在互联网大厂各级别薪资排名中,拼多多的初级工程师年薪高达69.6万,位居榜首。

此前,拼多多创始人黄峥也曾表示,对于拼多多而言,最宝贵的资产就是“人”。可以说,拼多多对员工的尊重和赏识,不仅为平台塑造了竞争优势,也造就了平台今天的成功。

强劲的营收增速、崛起的Temu、令人惊喜的创收,无一不说明了拼多多在整个电商领域的强大竞争力,并体现出了广大用户对拼多多的依赖和认可。

拼多多做对了什么?

拼多多之所以能够实现人均创收1222万,本质上还是因为其在供应链、商业模式和用户定位三大方面具有极大的优势。

首先,供应链方面,拼多多长期致力于优化供应链的管理能力,通过与制造商、供应商建立紧密的合作关系,为消费者提供了价格便宜,但品质优良,且售后服务水平有保障的产品。

在国内,今年9月,拼多多投入10亿元资源包,联合平台30万涉农商家与全国超1000个农产区,推出“多多丰收馆”专场,并通过百亿补贴,对入驻这一板块的米面粮油、肉禽蛋奶、蔬菜水果等农副产品进行了全面覆盖。

多多丰收馆界面 图源:拼多多截图

在海外,拼多多还通过全托管模式,助力百余个产业带的万余家工厂加速出海,完成了全球40多个国家及地区的触达。

此前,拼多多CEO陈磊也曾表示,希望利用过去多年积累的供应链的基础,为全世界不同地区的消费者提供直接从工厂购买的渠道,提供更加柔性化、个性化的供应链以及更具性价比的综合购物体验。

其次,商业模式方面,拼多多的成功很大程度上取决于自身独特的商业模式。相较于淘宝天猫和京东,拼多多显然更为侧重将社交与购物相结合,让用户买东西的同时,让消费者享受到社交的乐趣。

例如,拼多多与品牌商合作,推出一些独家定制和团购商品,而这些商品在具有价格优势的同时,也保留了一定的特色,本身就能吸引到大批消费者的目光。同时,拼多多还会通过推出各种优惠活动和奖励机制,提升社交裂变效果,带动更多用户参与其中。

最后,用户定位方面,拼多多长期聚焦于中低收入人群的消费需求,并针对这类人群开展了精准的营销策略。例如,拼多多和Temu的“砍一刀”,虽然饱受海内外消费者诟病,但也的的确确地成为了两大平台拉新的重要手段。

拼多多“砍一刀”界面 图源:拼多多截图

就供应链、商业模式和用户定位来看,拼多多很好地抓住了消费者心智,满足了绝大多数用户的需求和体验,正是因为这一点发挥出了奇效,拼多多才得以弯道超车阿里巴巴。

简单来说,拼多多围绕用户至上的经营理念,而开展了一系列运营策略,是其将阿里巴巴短暂挤下王座的关键武器。

用户始终是增长关键

最近两三年来,大众消费降级现象越来越常见,“薅羊毛”、“拼团”、“平替”逐渐成为了电商平台上经常出现的搜索热词。

“不是xxx买不起,而是xxx更有性价比”这类新型的性价比文学,开始在年轻人群体中广为流传。

在这种趋势下,主打低价和性价比的拼多多,自然而然地成为了最大的获益者,而这也很好地解释了拼多多为何能在今年短暂赶超阿里,成为电商三巨头中的市值之王。

不过,话又说回来了,低价是一把双刃剑,拼多多饱受诟病的产品质量问题,有很大一部分正是由于不合理的低价所导致的。

从长远来看,电商平台使用低价打法很难实现稳健经营。在现有经济环境中,低价能够满足了绝大多数消费者的需求,但是却无法打造出真正意义上属于平台的护城河。

更何况,随着阿里和京东发力极致低价,抖音、快手以低价暴力打法强势抢食市场,拼多多面临的压力也会持续加大。

彼时,电商行业迎来新一轮洗牌,平台之间的竞争强度也会再次加满。

得人心者得天下。纵观整个电商行业,不管是“京拼淘”,还是抖音快手,用户始终是最大的底牌,只有抓住用户,才能抓住增长的关键,让平台走得长远。

发布于:广东

相关推荐

拼多多人均创收1222万是阿里的4倍,京东的7倍

阿里京东心心念的短视频,被拼多多先做成了

京东拼多多微信“巷战”升级

电商三巨头财报对比:拼多多用户直逼淘宝,人均消费不到京东1/3

拼多多,百亿补贴的正反面

美团、京东、拼多多,让阿里最头疼的是哪一家?

三个和尚抢水喝,阿里、京东、拼多多争夺后疫情下的增量空间

拼多多“集权模式”,存在哪些问题?

阿里、京东、拼多多C2M博弈

拼多多疯狂,京东阿里应战,双11首现三家正面对决

网址: 拼多多人均创收1222万是阿里的4倍,京东的7倍 http://www.xishuta.com/newsview100189.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95121

- 2人类唯一的出路:变成人工智能 20508

- 3报告:抖音海外版下载量突破1 20339

- 4移动办公如何高效?谷歌研究了 19692

- 5人类唯一的出路: 变成人工智 19621

- 62023年起,银行存取款迎来 10269

- 7网传比亚迪一员工泄露华为机密 8397

- 8五一来了,大数据杀熟又想来, 8015

- 9滴滴出行被投诉价格操纵,网约 7639

- 10顶风作案?金山WPS被指套娃 7184