“卷王”经济学

最近回国出差两周。今年第四次。

每次回国出差都给我带来不一样的震撼,这次也是一样。

我从事的行业是汽车和新能源领域的投资和并购。入行20多年,从来没见过卷成这样的市场。

比如说,我国南方某大型主机厂,冲焊钣金供应商一共有26家之多。报价血拼到2600吨的冲压机合模一次4块钱不到的地步。就这个价格做,客户要求从立项到试量产不超过40天。

比如说,某光伏企业,1GW签了约的订单在朋友圈里显摆的时候把背景里的客户公司logo忘了P掉,第二天就被对手以1分钱的差价抢走。

比如说,某充电桩制造商,新一代产品研发出来刚准备上市,竞争对手50KW直流快充就做到了跟7KW交流桩一个尺寸。

比如说,储能电池产能暴增,价格暴跌,部分280Ah出货价格跌至0.25。

这样的例子还有许多许多。

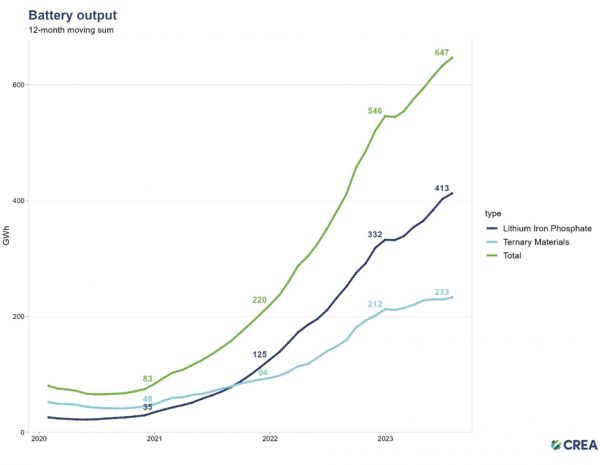

从2021年年初至今,国内磷酸铁锂电池产能暴增了12倍,三元锂电池产能暴增了5倍。电池总产能增加了8倍。

在这种形势下,你以为企业会削减支出过冬,这个想法是错误的。

在汽车和新能源行业正弥漫的是一种部分乐观,略带侥幸的心态。对于大多数从业者而言,全球新能源革命和电动车革命才刚刚开始。我所拜访的每一家企业都在大肆招聘,扩大产能,加大研发投入,增加海外营销投入。客户的订单和询价像雪片一样地飞来,所有人都在大干快上,希望在这一轮的周期中能够突出重围一飞冲天。

国内的“卷”是全方位的。比如电车市场,各大车企在过去三年里以六个月为节奏来迭代,车型配置以迅雷不及掩耳盗铃之势推陈出新,价格更是在3年内把原来略高于欧美的车价干到了如今电车价格基本比欧美同等车型低3050%的状态。

而车厂也是要活命的——特别是大量恪守本土市场的COEM。因此压力就向下一路传导到零部件厂家,装备厂家,自动化厂家。价格越低,付款周期越长。这倒逼出零部件厂家和自动化厂家无与伦比的制造灵活性和不可思议的项目进度。据说,比亚迪海鸥从立项到试量产全过程在3个月内完成。

快速迭代和快速量产提高了资产和资金的周转速度,使得企业即使在微薄的利润面前也能咬牙存活。

同样的速度也适用于国内风电,光伏和储能类项目。深圳某知名家电企业2021年上马家用光伏EPC业务,2022年就扩展到超过10万人的安装团队,当年完成户用光伏装机容量接近10GW。从上门拜访农户,到项目评估,到发货到点,安装并网,全程使用AI和无人机作业,最快3~5天就能跑完全部流程。

而相比之下,欧洲车企一款新车型或一个新平台,从立项到量产,五年是常态,三年就算光速。今年车展上摆的奔驰宝马概念车的各种新鲜玩意儿,3~6个月以后就可能在哪个国产新势力的新车型里出现,而老德还要等到两到三年后真车才能上市。

同样是户用光伏安装,欧洲EPC从联络客户到现场评估到备料并完成安装,3周是快的,一个多月才是常态。

德国一家本地V2G软硬件企业,2021年底产品就已经完成样机验证,2022年初手里就握有上万个订单,直到今年才磨磨蹭蹭在德国建立一个小工厂搞试生产,据说要逐步打磨制造工艺,慢慢寻找最优生产节拍和质量的契合点。一整年磨蹭下来就交付了3000台设备。上周陪他们第一次拜访潜在的中国代工商也是竞争对手,中国企业评估了一天产品,就说服老德能在3个月时间内达到月产2万的产能,成本下降40%。

是的,疫情三年恍如隔世。中国技术和制造在这三年的“与世隔绝”里“卷”出了一个新世界。老外们还在三年一迭代,或者每年降本3%这样按部就班的时候,中国的汽车和新能源制造已经迭代了3~5代,制造效率每年提高了10%~20%,成本更是下降了30%~50%。

这是三年严控疫情带来的“加拉帕戈斯”效应。

2023年作为中国的疫后元年,那些三年里在全球最大市场“加拉帕戈斯”化了的“变种生物”如开闸放水一般涌入海外市场,让欧美市场的竞争对手和客户惊掉大牙。当老外搞清楚状况之后,全球订单就像雪片一般飞来。

我带的老德在东南某省的某企业谈判的三天内,同时在现场考察和谈判的还有印尼、中东、意大利和韩国的另外四批客户。公司海外市场销售总监在各个会议室之间跑来跑去,忙得鸡飞狗跳。

由于这些海外客户远较国内客户慢得多的项目进度,预计形成大规模销售的时间大多在2024年下半年乃至2025年上半年。

但该公司的三季报却是上市以来最烂的。

国内市场销售的产品2023年价格暴跌,导致公司销售额持平的同时,利润更是大幅下跌。营收账款增加,负债增加,同时研发支出和资本支出同样大幅增加。结果就是股票今年跌了将近50%,投行金融机构纷纷看衰。

与此类似的企业还有一大批。

抛开老外搞的金融战和宣传战不谈,光看2023年许多工业企业的财报,股票跌成狗也不是没有道理的。

但这不是中国电车和新能源工业的真实状况。

能源是工业的血脉,能源消耗才是作为制造业工业国的中国经济的指标。而中国经济的能源消耗正在毫不吝啬地增长:刚刚过去的2023年10月,能源消耗大涨8.4%。工业能源消耗更是连续5年增长,即使在疫情管控最严格的2020和2022年都毫不退缩。

这很大程度上可以归根于:新能源和电动车革命带来的固定资产快速折旧和资本支出快速增加导致的往复投资。这些资本支出需求对于装备制造业及其相关联的上游工业,造成了巨大的刺激效应。

比如,2021年底刚刚投产的PERC电池线,2023年可能就会在TOPCON革命中变得一钱不值。由于PERC产品的转换效率以及新一代TOPCON的制造效率之间存在代差,这条两年前的半新产线连闲置产能都算不上,对于企业来说是占着茅坑不拉屎拉低坪效的负资产,需要尽快清理。

同理,2021年投产的400V电车平台,在2023年高充电效率的800V平台诞生后,也就需要马上迭代淘汰。与此相关,所有基于400V平台设计和建设的相关一切基础设施在经历一段时期后可能都将变得无效,需要推倒重来。

有趣的是,据说大众德国计划要恪守400V平台的ID系列直到2027年。届时满大街的比亚迪、理想、长安都是20分钟快充的480KW大功率平台的时候,还有谁愿意去买充电一小时续航400公里的大众呢?

这还只是电压平台,这边800V刚开卷那边理想和宁德时代弄又弄齐了峰值700An的大电流5C充放电电池。

新技术革命的时代,技术迭代是高效且无止尽的。对于企业而言则意味着研发和资本支出同样是无止尽的。一切领先优势都维持不过6个月。这样看来,所有人都永远处于同一起跑线上。

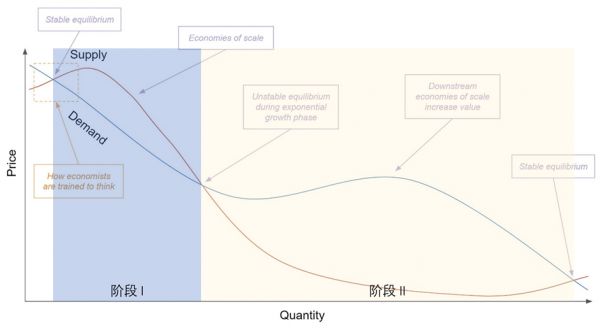

下图是一项新的技术和产品的价格和产能随着供需关系变化的一般状态。在一个充分竞争的市场上,企业会在这个周期的第一阶段处于亏损,而在第二阶段处于盈利。对于大多数企业而言,都希望以最快的速度突破第一阶段进入第二阶段。

解决的方案有两个:或者大规模投入产能,通过大量资本支出形成规模效应;或者大规模投入生产工艺的研发,通过生产技术革新提高制造效率。这两者都会使得企业在产品销售困难且利润微薄的第一阶段同时需要负担沉重的资本投入。这会造成企业的损益表和资产负债表同时恶化。

而如果再将产品的特性拆分为多个维度,那么对于同一个产品就几乎可以形成一个由多维度不同产品特性(或多个产品的组合)形成的处于不同时间轴上的供需价格矩阵。雄心勃勃的企业,会在所有产品组合、参数维度乃至技术路径上同时发力,造成的研发投入和资本支出就会呈几何数量级增长。

这就是中国经济所谓“转型期”的真实状况。在这样的快速技术革命和迭代的“卷”时期,大量的企业面临着损益表和资产负债表乃至现金流量表的三重打击,从金融和财务投资的角度来看那就是哀鸿遍野。但企业总体而言却维持乐观情绪,因为普遍预期回报丰厚的第二阶段将随着市场的成熟而快速到来。因此企业在研发支出和资本支出两方面(更多的是资本化了的研发支出)仍然在大肆投资,PMI整体向好,工业用电量才屡创新高。

有人或许说这是投资泡沫,产生了过量的富余产能,是一种资源的浪费。这种想法是多虑了。

我国的光伏行业在过去十年已经向我们展示过这种极致的研发资本投入的卷的效果。经历过几起几落的光伏行业,每隔数年就会有人大喊产能过剩投资泡沫,但实际上最终我们“卷”死了全世界几乎所有的竞争对手,创造了一个年营收万亿人民币的巨无霸行业。

这个过程中,大浪淘沙,15年前的尚德、10年前的英利、6年前的协鑫、4年前的隆基、今年的晶科。曾经的首富和巨头折戟沉沙了,而竞争中更加优秀的企业则在每一次危机中幸存并壮大。

另外,完全不需要担心制造企业的密集资本支出会造成巨大的冗余和浪费。

今天企业的资本支出大量投资于高技术含量的自动化生产线和高精密装备,而这些装备供应和制造正在大规模国产化。高精密装备制造是一个知识密集型行业,电池制造商花几千万上亿买的化成分容线,其中可能超过50%的部分是自动化厂家以及更上游的装备制造商雇佣的数千名工程师的工资。里面真正原物料的含量如若穿透到最底层,可能都不到30%。

这样的资本支出其实就是变相地对整个供应链的研发投入。这些设备可能最终会在短期内被淘汰,造成企业资产负债表上的潜在巨大窟窿,但其实质却是大量研发人员和工程师累积的经验以及形成的各种各样的知识产权。

而且这些过时的产能并不是投行分析人士口中津津乐道的所谓“富余产能”,会对最终市场价格造成压力。随着技术迭代和工艺提升,老旧技术和产能是毫无竞争力的。其实际价值基本为零,对于市场形成的新技术和产品完全不构成任何威胁,这些所谓“产能”仅存在于企业账面上。

比如,2023年全球形成的光伏电池总产能约新增402GW,超过800GW。而全球光伏装机约446GW。但实际上,其中TOPCON和HJT电池产能有约500GW,其他大多是老旧的PERC电池。与TOPCON或HJT电池比较,老旧的PERC在成本和效率上毫无竞争力,对于真实市场而言完全属于无效产能。

同样的故事也在280Ah锂电被314/320Ah锂电替代的过程中上演。

因此,尽管看起来市场产能严重过剩,但实际上新建产能的盈利能力所受影响并不大。而那些最先在新技术上跨过阶段一到阶段二门槛的企业则会赚得盆满钵满。比如今年的晶科的TOPCON。

当国内的卷王们浑身血腥地走出国门,开拓海外市场的时候,顿时就会感到轻松畅快。

由于我们国内市场巨大且较为封闭,在极度激烈的竞争环境下,我们的产业生态进化的速度比境外要快几个数量级。同时,由于我国又存在南北东西部的地域和发展水平的差异,因此我国市场孕育的企业往往能够提供符合多个天差地别不同生态系统的产品。

在这个过程中,我国企业的产品在国内完成快速迭代进入阶段二的时候,海外市场往往还处于阶段一的不同位置。在这个时期,海外竞争对手还在艰难增加投入尝试规模化,而客户可承受的价格还远在高位。

因此,当中国企业和产品通过合适的本地化,配合优秀的营销策略和并开发可行的销售渠道进入一个市场时,就直接将这个还处于阶段一的市场变成了阶段二。这也是我们今天看见中国电车在海外开始攻城略地的原因。

三年疫情恍如隔世,而今年是汽车和新能源领域中国企业王者归来的一年。汽车和能源是全球工业领域价值最高,产业链最长,覆盖领域最广的两个,完全可以称得上是人类工业化的皇冠。国之有幸,在于当我们基础工业和积淀基本完成的时候,恰如其时地进入了新一轮能源革命带来的全球变革之中,使我们能够将人口、体量、规模和产业集聚效应等所有因素发挥的淋漓尽致。这是未来50~100年中国工业和经济维持全球领导地位的基本保障。

在这个无比坚实的基础之上,那些所谓的金融市场也好,汇率市场也罢,货币政策还是财政政策,真真假假的外资在我们的资本市场上出出进进地忙里忙外,对于我们而言不能说是无足轻重,只能说是毫无影响。

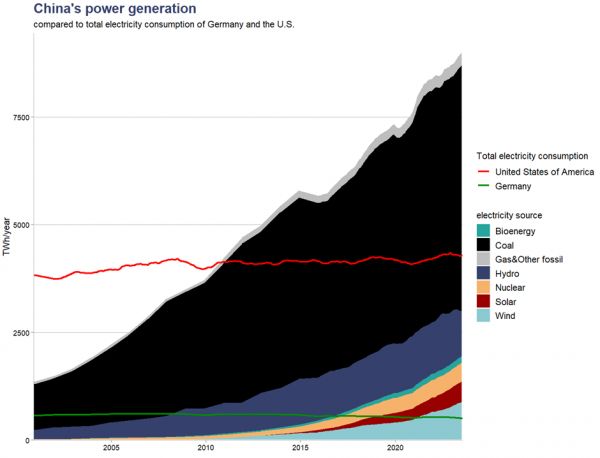

最后附一张在推特看见的2000年至今中国发电量增长的图:

其中红线为美国的全国能源消耗,绿线为德国的全国能源消耗。

2023年的今天,中国光是可再生能源的发电量就是德国全国能源销售的六倍,并在2~3年内达到美国总用电量的水平。预计到2024年,中国仅风能和光伏发电就将达到德国总用电量的三倍。

中国的发电量在2010年才超越美国。今天,中国的发电量是美国的用电量的两倍。换句话说,中国自2010年以来的新增电力需求等于美国的总消费量,这些新增的发电容量产生的能源有超过60%流向了工业。

而从人均来看:作为世界人口第一(今天已经是第二)大国,我国的人均用电量去年超过了德国。

这一趋势还远未转变。

本文来自微信公众号:今日太平无事(ID:gh_3b6516aed3c5),作者:Will Shen

相关推荐

“卷王”经济学

卷王卷到折叠屏,摩托罗拉能重回昔日风光?答案各占50%

行为经济学该何去何从?

“卷王”朱晓彤,下一个库克?

品牌出海“下半场”,源头供应链的卷王战争

三年亏250亿,市值千亿的“卷王”上市了

数字时代,经济学该如何“复兴”?

“不差钱”的诺贝尔经济学奖得主,什么来头?

春节送礼经济学

大衰退:真实世界的经济学

网址: “卷王”经济学 http://www.xishuta.com/newsview100521.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94930

- 2人类唯一的出路:变成人工智能 19070

- 3报告:抖音海外版下载量突破1 18777

- 4移动办公如何高效?谷歌研究了 18316

- 5人类唯一的出路: 变成人工智 18170

- 62023年起,银行存取款迎来 10108

- 7网传比亚迪一员工泄露华为机密 8155

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6702