药明康德还会继续下跌吗?

此刻,药明康德的市值又站在了一个分歧点上。

从年中触底至今,药明康德(603259.SH)股价涨幅约20%,作为龙头在CXO板块中涨幅靠前(截至2023/12/5)。近期的上涨,主要受益GLP-1类减重药概念驱动、中美关系缓和以及美联储暂停加息的预期。

不过,10月30日三季报中,药明康德调低了全年业绩预期,将收入增速从原本的5%-7%调至2%-3%,由此,市场对药明康德的投资价值观点出现分歧。

部分人士认为,虽然药明康德的业绩下调,但近期下调调整幅度已达15%,且公司估值已经到近三年低位的情况下,公司估值已经不高了;也有人士认为,公司虽然估值不高,但在下游早期研发需求不及预期的扰动下,其未来的业绩增速区间会下滑,当前实质估值水平并不低。

那么,药明康德当前的投资性价比究竟如何呢?

(资料来源:Choice数据)

一、业务好不好,全球医药一级投融资走势是关键

先上结论:2024年,药明康德的业绩并不会好看,2025年,大概率也不会好看。

这是由于2023年第三季度新冠订单全部交付,今年第四季度便开始没有了。其次,这两年早期药物研发需求开始减弱,这个趋势会延续下去,并会影响药明康德接下来的业绩状况。

药明康德抓住了几波时代赋予的机会,股价一飞冲天。但问题是,时代还会继续给药明康德慷慨赠予么?

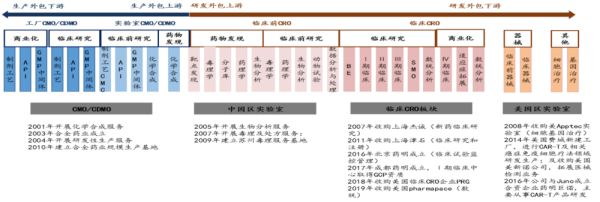

药明康德成立于2000年,起初是一家小型的化学合成公司(CMO),借助于中国国内较低的人力成本,承接欧美药企的订单,完成最初始的资本积累。

之后,抓住创新药赛道的崛起,切入靶点发现(CRO)业务,并通过内生建设和外延并购的方式搭建了CRO、CDMO全产业链服务平台,现已成为全球排名前十、国内领先的研发外包公司。(据药明康德招股书,国内CRO各阶段的费用仅为发达国家的30%-60%)

(资料来源:公开资料梳理)

从业务构成看:公司在研发外包领域布局了筛选可成药性化合物的药物发现、临床前研究(对筛选出来的化合物做有效性、安全性以及药物代谢等分析,以及在动物身上做试验验证)、临床CRO(人身上做试验,进一步对药物的有效性、安全性还有剂量做分析)。同时,在生产外包领域除布局小分子CDMO业务外,还延伸拓展了细胞和基因治疗业务。

从收入构成看:除了跟大公司合作的通行惯例按项目收费之外,药明康德还针对小型Biotech企业推出了可按“里程碑付费+销售分成”合作的DDSU业务。会推出后者,是因为市场上小客户还是比较多的,公司是为了拓展小客户,“里程碑付费”模式能减轻他们前期研发的资金压力。

再按业务比重来看:

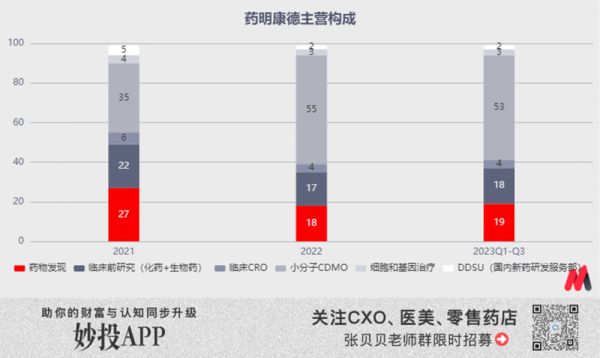

小分子CDMO业务是公司的优势业务,国内市占率排名第一,也是公司最大收入来源。这两年在新冠大订单的驱动下,该收入贡献从前期35%提升至50%以上。

药物发现和临床前研究收入贡献次之,分别为19%和18%。

(资料来源:根据公开资料梳理)

抛开新冠药物订单的锐减这个现实情况不谈,公司的“重头戏”CDMO业务,也正在因为全球早期药物研发需求减弱而受到冲击。

由于药明康德的“小分子CDMO业务”覆盖新药研发生产外包的全阶段,同时药明康德主要业务之一“药物发现”又是新药研发第一个环节,则新药研发需求衰减会直接影响公司的订单承接。

同时,药物发现也是公司向内部其他部门导流订单的重要“流量入口”。药物发现订单减少下,会进一步影响公司其他研发环节订单的承接。

然而,收到这几年全球投融资放缓的大环境扰动的,有些企业的新药研发推迟或取消。

要知道,2022年,药明康德的客户除了全球前20大药企这样的大客户,更有5000多个中小型biotech企业为主的长尾客户。这些长尾客户对应的收入贡献高达53%,对公司业绩的影响较大。

另一方面,大客户新冠订单由于在今年三季度才结束,业绩具有高基数,2024年若没有更多的大订单补上,大客户业绩增量不多,公司的业绩增量将主要来自中小biotech公司。

问题在于,小公司更无法指望。

结合公司管理层交流来看,虽然随着新冠疫情政策放开,第三季度MNC跨国客户询单呈恢复趋势,但长尾客户仍面对不同程度融资困难,并且在第三季度明显感到询单到订单的承接转化周期放缓,看到第四季度也是类似趋势。

如此看来,在长尾客户融资困难的情况下,公司业绩增长承压会较大。

因此,“全球医药一级投融资数据”将是公司早期药物研发需求能否改善,以及公司业绩是否会出现改善拐点的关键信号,也是后续重要的跟踪指标。换句话说,若未来融资环境改善,其研发投入或会加大,药物研发外包需求订单有望增加,才是乐观看待药明康德业绩的好时机。

但,好时机什么时候会出现呢?

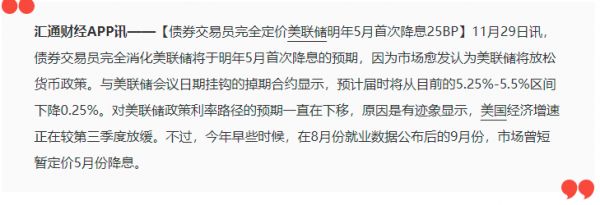

参考美国的债券交易数据预期美联储将在明年5月进行首次降息,资金流动性会有所释放的情况下,预计最快要到2024年下半年全球医药一级投融资数据才会有所改善,届时小型Biotech企业的资金紧张压力或有缓解,相对应公司订单承接会有所改善。

由于订单承接到交付需要时间,所以在药物发现订单承接改善最快要到2024下半年,以及药物发现环节完成一般需要1-2年看,预计公司2024年、2025年的业绩增长会受到影响。

二、2024年、2025年公司的收入增速区间或会下调到30%以下

早期药物研发不及预期的情况下,药明康德的第一大业务小分子CDMO业务和第二大业务药物发现会受到直接影响,而在药物发现可进行内部导流的情况下,其他业务可能也会受到扰动。

下面,我们逐一分析下公司的各项业务,来预测下药明康德接下来的业绩走向。

1)小分子CDMO业务(收入贡献53%):2024年收入增速预计会下调到27%

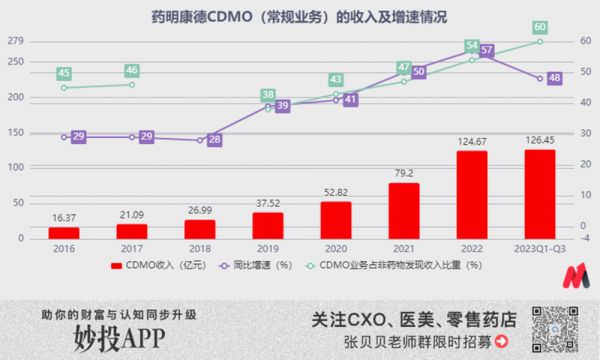

剔除新冠订单看,公司的小分子化药CDMO业务收入增速呈逐年提升态势。虽然2023年前三季度收入增速有所下滑,但仍有48%,增长还是比较快的;且公司预计该业务第四季度仍将加速增长看,2023全年该业务不含新冠订单收入可达184亿元,收入增速仍有望保持48%。

则该业务虽然受到扰动,业绩增长有所下滑,但影响不大。

一方面,公司CDMO业务有近6成的收入来自临床3期及商业化项目,早期药物发现占比不大,所以对其业绩扰动有限。

另一方面,在多肽类减重药的“爆火”下,公司旗下的TIDES业务(新分子种类相关业务,主要为寡核苷酸和多肽)快速增长,对CDMO业务有向上拉动。

今年前三季度,公司的TIDES业务收入增速38%,且预计第四季度其收入仍将大幅增长,并驱动公司2023年TIDES业务收入增速超过60%;再结合截至2023年9月末,公司TIDES业务在手订单同比增长245%,以及公司多肽产能将在2023年12月由2万升增加至3.2万升看,可判断公司TIDES业务处于快速增长期。

(资料来源:妙投根据公开资料测算)

此外,结合三季报管理层交流,公司的CDMO业务没有受到投融资和中美关系的影响。这个板块美国地区客户仍是主要收入来源,且也是增长最快的。可判断,2024年公司该业务收入增速仍有望保持48%,收入可达273亿元。

但要注意,2023年公司有新冠订单收入约30亿元,所以该业务含新冠订单的总收入预计214亿元,在此基础上预计2024年CDMO业务实质收入同比增速为27%(三季度公司新冠订单已经全部交付)。

考虑到2025年公司CDMO业务除药物发现阶段外,包括临床前研究的其他环节可能也会受到扰动,则该业务收入增速或会继续下滑。若以2023年收入增速下滑9%预估,2025年公司CDMO业务收入增速或会下调到39%。

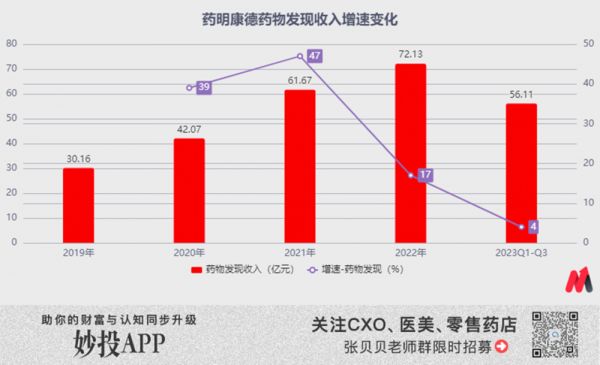

2)药物发现(收入贡献19%):拖累较大

近两年公司药物发现业务收入增速逐年下滑,对业绩有所拖累,则早期药物发现不及预期的情况或许从2022年就已经开始了。2022年、2023年前三季度公司药物发现业务收入增速分别为17%和4%。

若再考虑到2023Q1、Q2、Q3该业务单季度收入增速分别9%、8%、-4%,逐季递减;以及今年第四季度下游客户早期研发药物需求不及预期的情况,公司2023全年药物发现收入预计仅与去年持平。

所以从上述情况看,即使2024下半年公司的早期药物研发需求有所恢复,与上半年的收入下滑有所对冲,预计全年收入也就是与2023年持平,同比增速约0%;2025年继续恢复的情况下,药物发现收入增速有望提升至2023上半年的10%左右。

(资料来源:妙投根据公开资料测算)

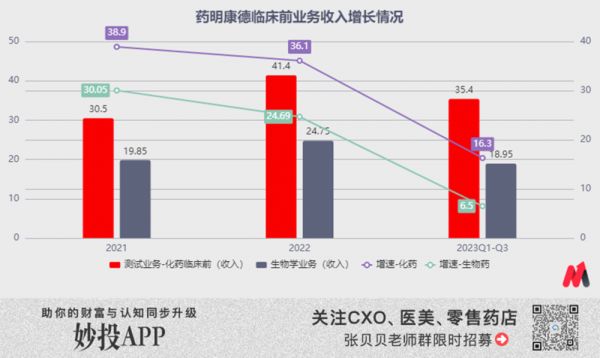

3)临床前业务(收入贡献18%):测试业务中化药临床前+生物学业务

经过梳理,2021年、2022年公司的化药临床前业务、生物临床前业务收入情况仍较快,但在2023前三季度期间该业务收入增速有较大幅度的下滑,则预计早期研发需求不及预期的扰动已经影响到公司当前的临床前业务了。

(资料来源:公开资料梳理)

可能有朋友会说,临床前CRO主要是做动物试验的,上半年猴子降价对公司临床前业绩下滑也有扰动,所以不一定是下游客户需求减少带来的扰动。妙投要说,确实如此。但药明康德在2020年收购广东春盛猴场,收获两万余只食蟹猴用于自用(不对外卖),稳定供应价格后,猴子价格波动对于公司的扰动已经很小了。

根据公司管理层3季报交流,公司的猴子价格比较稳定,生物资产公允价值对公司整体净利润的贡献从去年的超过10%下降到今年的个位数,对公司整体业绩影响小。所以公司临床前业绩受到猴子价格波动影响较小,更多是受到下游研发需求不及预期的扰动。

考虑到药物发现业务最快可能在2024下半年业绩才有望好转,以及药物发现一般需要1-2年能完成进入到临床前研究阶段,预计公司临床前研究业务或到2025下半年才有望好转,即2024年、2025年公司的临床前业务收入增速能维持今年前三季度的收入增速已经不错。

4)DDSU业务:扰动较大,但收入贡献仅2%,对公司整体业绩影响不大

除上述业务外,由于公司的DDSU业务承接的是按“里程碑付费+销售分成”的项目,客户群体一般为小型Biotech企业,而这部分企业是受到投融资扰动较大的企业,所以该业务受到早期研发需求不及预期的扰动较大。

财报显示,2021年、2022年、2023年公司DDSU业务收入同比增速分别为17.47%、-22.49%和-26.9%,收入增速持续下滑。在2024年上半年下游询单到订单转化周期放缓可能继续的情况下,预计2024年该业务的收入增速可能会进一步下滑至-30%左右。

至于其他两块业务,临床CRO业务和细胞基因治疗业务暂未受到扰动。

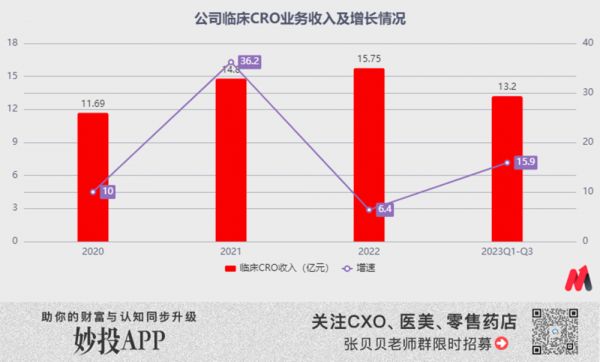

5)临床CRO业务(收入贡献4%):2024年预计不会受到扰动

对比这几年该业务业绩情况看,相较去年受到疫情扰动业绩增速放缓,2022前三季度该业务收入增速仅4.6%看,公司今年前三季度临床CRO业务收入增速有所提升,达到15.9%。

若再结合公司临床前业务于2023年受到下游研发需求扰动,以及临床前研究一般需要2-4年能进入临床试验的情况,预计内部订单导流对公司的临床CRO业务产生负面影响最快可能需要到2025年、2026年。

(资料来源:公开资料梳理)

6)细胞和基因治疗业务(收入贡献3%):未受到扰动

据11月份管理层交流,公司细胞和基因治疗业务有利好驱动。今年6月公司签订一项商业化CAR-T产品的生产订单,预计将在2024年上半年开始生产;以及公司正在推进4个潜在的商业化项目,预计今年第四季度和明年陆续上市看,细胞和基因治疗板块增长性还是可以的。

整体看,公司虽然临床业务和细胞基因治疗业务暂未受到下游早期研发需求不及预期的扰动,但在合计收入贡献高达92%的药物发现、临床前研究、小分子CDMO业务以及DDSU业务已经受到影响的情况下,公司整体业绩增速大概率下滑。

(资料来源:妙投测算)

按权重法预估,公司收入增速=各业务收入增速*收入贡献权重p的和。则结合上述各业务的业绩增长情况进行测算,2024年、2025年收入同比增速预计分别为17%和25%,收入增速区间下调到30%以下了。

①2024年收入同比增速=19.0%*0+12.0%*16.3%+6.4%*6.5%+52.9%*27%+1.7%*(-30%)+4.5%*15.9%+3.5%*11.6%=17.27%。

②2025年收入同比增速=19.0%*10%+12.0%*16.3%+6.4%*6.5%+52.9%*39%+1.7%*(-30%)+4.5%*15.9%+3.5%*11.6%=25.52%。

总结来看,即便后续药明康德有GLP-1类减重药类的业务驱动,依然无法重回高增长轨道。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

本文为妙投APP会员专享文章《药明康德还会继续下跌么?》的公开版。

如果你想继续了解药明康德现在的估值属于什么水平?其他医药赛道如CXO、医美有什么样的机会或风险?您可以扫描下图二维码加入妙投研究员张贝贝的粉丝群,与她直接交流。

相关推荐

刘彦春为什么死守药明康德?

药明康德,危机中奔跑

狂赚美国人的钱,药明康德单季度收入超过100亿

上半年营收、净利双增长的药明康德,股价何时止跌上涨?丨看财报

六看药明康德:帮助创新药企吹出华丽泡泡的“卖水人”

“卖水人”药明康德:上市后净利润首降,股东疯狂减持

药明康德:医药行业蓬勃发展催生出的医药研发服务巨擘!

药明康德遭遇机构“甩卖”,昔日黄金板块CXO为何被抛弃?丨科股宝

最前线丨药明康德二级市场版图或再扩大,“药明巨诺”欲赴港上市

盘点巨头医药投资布局:BAT 重 AI,药明康德等重技术

网址: 药明康德还会继续下跌吗? http://www.xishuta.com/newsview100766.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243