涨了两倍多后,英伟达和这两只AI股仍被低估

来源:巴伦周刊

即便是在大涨之后,这三只股票的估值都还算不上特别高。

最近美国半导体行业传来一连串坏消息,成为当下表现相对出色的美国经济和股市中一处罕见的“瑕疵”。

10月底,芯片供应商安森美半导体(On Semiconductor)和德州仪器(Texas Instruments)称汽车芯片需求首次出现放缓,安森美半导体将需求疲软的原因归咎于汽车贷款利率上升,德州仪器发布的业绩指引低于预期,该公司称包括工业设备在内的各种电子元件的需求尤为疲软。

这两家公司发布的预警表明,美国经济并没有许多人目前认为的那么强劲,与此同时,在标普500指数接近历史高点之际,未来几个月选股可能会变得更加复杂。

不过,即便全球经济明年真的大幅下滑,有一个科技领域相对而言可能不会受到太大的影响,即人工智能需求不断飙升之际建设数据中心所需的芯片和产品。

为了投资这一趋势,关注正确的投资对象至关重要。互联网、移动和云计算等重大变革形成了一个“赢者通吃”的市场格局,一些搜索引擎在和谷歌的竞争中败下阵来,苹果iPhone几乎拿走了智能手机行业所有的利润,人工智能可能会出现同样的局面。

面向消费者的通用聊天机器人(如OpenAI的ChatGPT)获得了大量关注,但更重要的机会可能在企业中。英伟达(NVDA)是人工智能建设最显而易见的受益者,虽然今年股价已经大幅上涨,但从英伟达和华尔街分析师给出的增长预测来看,英伟达的股票仍然非常有吸引力。

不过,未来一年还有另外两家不太为投资者所知的公司也将和英伟达一样成为受益者,它们分别是超微电脑(Super Micro Computer, SMCI)和Vertiv Holdings (VRT)。

超微电脑服务器内的英伟达H100芯片

超微电脑服务器内的英伟达H100芯片竞争越来越激烈,但英伟达仍是AI“芯片王”

华尔街对企业技术买家进行的调查显示,人工智能基础设施和人工智能项目是未来三年企业预算支出的重中之重。Piper Sandler今年早些时候发布的一份报告显示,75%的首席信息官正在测试或实施人工智能项目;根据Coatue最近对600名企业高管的调查,超过60%的受访者表示他们计划采用新的人工智能产品。

CEO们已经意识到,如果一家初创公司或其他公司到了利用这项技术“对付”他们的办法,人工智能就可能会给他们的业务带来关乎存亡的威胁,为了保护自己的市场地位,CEO们正在大举投资于人工智能技术,这也是朝人工智能的结构性转变可能会持续数年的原因。

机会远不止聊天机器人。英伟达首席财务官科莱特·克雷斯(Colette Kress)告诉《巴伦周刊》,企业采用人工智能的新浪潮已经掀起,克雷斯指出,企业正在为各自所在的行业开发定制人工智能,通过使用专有数据来提高员工生产率。

加拿大皇家银行资本市场(RBC Capital Markets)科技行业分析师团队近日在研报中写道:“如果企业能够构建利用了专业知识、并结合了多个数据集(包括专有数据集和公共数据集)的生成型人工智能解决方案,那么这些解决方案有望节省大量时间和成本。”

摆在英伟达面前的机会是巨大的。英伟达此前称,投资于全球数据中心基础设施的1万亿美元最终将从传统的服务器中央处理单元(CPU)转向图形处理单元(GPU),后者能够更好地为人工智能等新应用所需的并行计算提供动力。

用于人工智能应用的GPU市场由英伟达主导。杰富瑞(Jefferies)分析师马克·利帕西斯(Mark Lipacis)对六家顶级云服务提供商9月份的数据进行分析后发现,英伟达在人工智能工作负载方面占有86%的市场份额,和去年基本持平。

增加更多的计算能力和更大的数据集通常会带来更好的性能和计算结果,这对英伟达GPU销售额的持续增长来说是一个利好。

虽然来自微软、亚马逊、Alphabet旗下的谷歌、英特尔和AMD的竞争越来越激烈,但英伟达有望保持人工智能芯片市场领头羊的地位。

英伟达之所以会继续占据主导地位,是因为该公司的软件编程生态系统CUDA,这是一个非常重要但常常被忽视的因素。十多年来,开发人员一直在英伟达的专有平台上构建和共享与人工智能相关的工具和软件库,CUDA让快速构建人工智能应用变得更加容易,这对初创企业以及和对手竞争的企业来说非常重要。

我们可以把CUDA看作是人工智能的操作系统,类似于微软Windows在20世纪90年代个人电脑繁荣时期所扮演的角色。

不过,英伟达和微软不一样,而是更像其长期竞争对手苹果,因为英伟达拥有“全栈”(full stack)模式,控制着硬件、网络和软件等一系列人工智能体验。当英伟达能提供一个性能最好、功能最多的整体解决方案时,就用不着通过更换技术基础设施来运行不同的人工智能芯片。

今年迄今为止,英伟达上涨了200%以上,然而分析师们仍然低估了该公司的业务实力,英伟达过去三个季度的营收均超出华尔街的预期。

在截至10月的三个月里,英伟达的营收达到181亿美元,高于分析师预计的162亿美元,较上年同期激增了206%。

克雷斯告诉《巴伦周刊》:“需求仍然相当强劲,与此同时,我们正在增加供应。”克雷斯称,从现在到2025财年的每个季度英伟达都会增加芯片供应,这是为了解决了最近几个季度阻碍英伟达销售额增长的一个重要问题,即供应无法满足飙升的需求。

也许最重要的一点是,英伟达将开始以更快的速度发布芯片,竞争对手要想赶上会更困难。11月,英伟达宣布推出新的H200 Tensor Core GPU,计划于2024年第二季度上市,与目前最先进的H100相比,H200的性能有90%的提升。

英伟达最近对产品路线图做了更新,将人工智能芯片的产品周期从之前的两年调整为一年,计划在2024年和2025年发布更多人工智能芯片。

克雷斯说:“人工智能变得越大,企业需要的解决方案就越多,我们实现相关目标和期望的速度也会越快。”

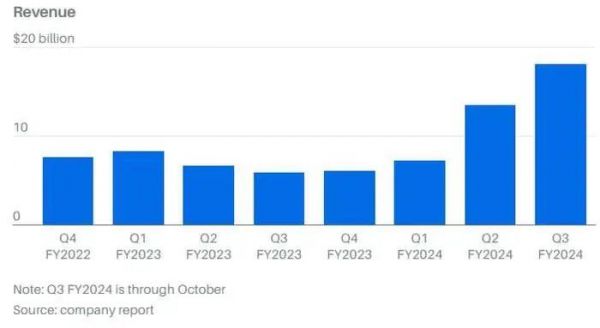

英伟达“起飞”

英伟达人工智能产品和系统的需求正在大幅增长。

2022财年第四财季至2024财年第三财季营收变化

搭上英伟达的“顺风车”,超微电脑和Vertiv也双双“起飞”

搭上英伟达的“顺风车”,超微电脑和Vertiv也双双“起飞”诚然,美国政府对部分英伟达人工智能芯片出口到中国的限制是一个不确定因素,克雷斯称,当前季度英伟达中国市场营收大幅下降,但其他地区的营收增长弥补了这一缺口。

例如,在人工智能需求不断增长之际,对搭载了英伟达所有芯片的人工智能服务器的需求也在增长。根据TrendForce的数据,预计今年人工智能服务器的出货量将增长38%,2024年将再增长38%。

这对超微电脑来说是一个利好,该公司是数据中心内部服务器机架上的高端人工智能服务器的领先独立制造商,一半以上的收入和人工智能有关。巴克莱(Barclays)指出,除了一系列初创企业和云计算供应商外,特斯拉和Meta Platforms也是超微电脑的客户之一。

超微电脑CEO梁见后(Charles Liang)说,客户依赖公司的高性能定制设计和模块化系统,这些系统可以快速将最新技术整合到服务器设计中。梁见后指出,服务器的即插即用特性意味着,超微电脑服务器集成新的人工智能芯片的速度比竞争对手快两到六个月。

与此同时,超微电脑与英伟达之间的合作非常密切,这一点尤为重要,特别是在所有公司都在争先恐后地获得英伟达的人工智能计算能力的当下。

梁见后说,自1993年两家公司成立以来,超微电脑就一直在与英伟达合作。这两家公司的总部都设在硅谷,相距仅15分钟车程。

不止英伟达

在英伟达因为人工智能需求激增而蓬勃发展之际,还有两家公司也将受益于数据中心的增长。

来源:FactSet

来源:FactSet人工智能不仅仅是一种具有象征意义的趋势,Vertiv指出,运行人工智能服务器的数据中心产生的热量是传统CPU服务器的五倍,每平方英尺需要的冷却量是传统CPU服务器的10倍。

Vertiv做的就是控制温度,该公司为数据中心提供的电力和冷却基础设施设备目前占公司业务的75%。

Vertiv CEO吉奥达诺·阿尔贝塔齐(Giordano Albertazzi)介绍说,从传统的以CPU为中心的服务器过渡到以GPU为动力的人工智能将需要很长时间,并在可预见的未来推动公司业务持续增长。

和低估了英伟达一样,华尔街也低估了Vertiv带来的机会。华尔街分析师目前预计,今年Vertiv的营收将增长20%,2024年增幅将降至9%。

阿尔贝塔齐说:“我们坚信这将是一股持续多年不会退去的浪潮,我们的现有订单和未来订单体现了这一点,从我们与数据中心客户对话的强度和频率中也能看出这一点。”

大涨过后,高盈利增长将推动三只股票进一步上涨

可以肯定的一点是,投资者没有忽视这三家公司带来的机会,今年英伟达、超微电脑和Vertiv的股价都上涨了两倍多。

即便是在大涨之后,由于盈利同样出现爆炸式的增长,这三只股票的估值算不上特别高,现在的关键问题是这三家公司能否长期保持增长。

公司高管不担心增长放缓这个问题,超微电脑CEO梁见后说:“这一轮人工智能革命可能比200年前的工业革命更重要,人工智能带来的影响将体现在方方面面。”

英伟达CEO黄仁勋(Jensen Huang)在上一次财报电话会议上被问到英伟达的数据中心业务能否持续增长到2025年,他说“绝对可以”,原因是企业对英伟达新产品的需求不断增长。

从历史上看,成长型公司的市盈率往往远高于其盈利增长率,但英伟达、超微电脑或Vertiv的情况并不是这样。

按明年预期盈利计算,英伟达的市盈率为24倍,与75%左右的预估盈利增长率相比,24倍的市盈率并不算高。

按明年预期盈利计算,超微电脑的市盈率仅为15倍,预估盈利增长率为28%。

Vertiv的市盈率为20倍,德意志银行(Deutsche Bank)分析师妮可·德布莱斯(Nicole DeBlase)预计,从现在到2025年,Vertiv每年盈利将增长20%以上。

在投资者对人工智能相关增长越来越感到放心之际,这三家公司的市盈率有望上升,意味着这三只股票都有相当大的上涨空间。

过去12个月,人工智能成为所有投资者的关注焦点,但其中许多人仍然低估了人工智能带来的机会,这并不是说每家公司都能成为人工智能赢家,关键是找到市场领导者,英伟达显然是市场领导者,但不是唯一一家,超微电脑和维提Vertiv也可能很快会成为投资者熟知的市场领导者。

文 | 金泰

发布于:北京

相关推荐

涨了两倍多后,英伟达和这两只AI股仍被低估

两大芯片巨头,加紧替代英伟达

英伟达和英特尔的AI战事

英伟达股票就是个泡沫?

英伟达股价已经见顶了吗?

谷歌Gemini:被神话的多模态和被低估的隐忍

错过了英伟达大涨没关系,还可以看看这些AI机会

谁能成为中国的英伟达?

英伟达2021财年营收达166.75亿美元,但芯片短缺仍拖累供货

从产业视角看英伟达AI芯片禁售

网址: 涨了两倍多后,英伟达和这两只AI股仍被低估 http://www.xishuta.com/newsview101395.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21487

- 3报告:抖音海外版下载量突破1 21465

- 4移动办公如何高效?谷歌研究了 20630

- 5人类唯一的出路: 变成人工智 20626

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8867

- 8网传比亚迪一员工泄露华为机密 8558

- 9滴滴出行被投诉价格操纵,网约 8489

- 10顶风作案?金山WPS被指套娃 7255