大数据服务商博拉网络:三分之一营收来自汽车客户 新业务拉低毛利率至34%

编者按:本文来自微信公众号“零壹财经”(ID:Finance_01),作者姚丽,36氪经授权发布。

目前,在已上市或拟上市的科创板公司中,有近10家为大数据、人工智能等数字科技公司,有部分在金融领域提供相关服务。本期,零壹智库对其中的一家大数据服务商博拉网络股份有限公司(以下简称“博拉网络”)进行解读。

2019年4月,上交所受理了博拉网络的科创板上市申请,至9月10日,博拉网络已经回复了第二轮审核问询函。2017年,博拉网络曾申请创业板上市,未获通过,此次IPO申请目标是科创板。

根据招股书,博拉网络的定位是“大数据服务商”, 基于自主研发的E2C(E-service to Company)数字商业大数据云平台,通过“大数据+技术产品+应用服务”的业务模式,为企业客户提供技术开发服务和大数据应用服务(主要包括数据分析咨询、数据采集和管理、增值运营服务,以及大数据在数字营销、电子商务、客户关系管理等应用场景的行业解决方案),帮助实体企业构建大数据资产和智能应用平台,推动实体企业逐步 实现以数据为驱动力的数字化转型升级。

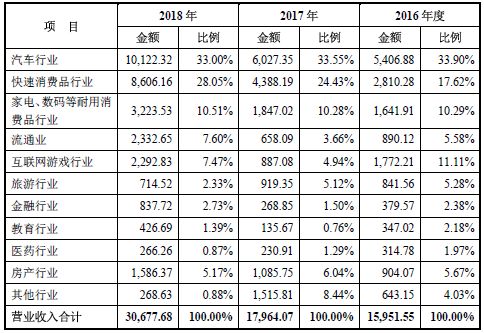

博拉网络的下游遍布多个行业,其中贡献营收最多的三个行业分别为汽车行业、快速消费品行业及家电、数码等耐用消费品行业,在2018年分别贡献营收占比33%、28.5%及10.51%,金融行业在2018年贡献营收占比2.73%。

翻阅博拉网络招股书及其他公开文件,发现报告期其业绩稳步增长的同时,毛利率、应收账款及经营现金流等指标变差,而新业务收入占比的增加,有可能进一步“拖累”毛利率指标。

业绩稳步增长,净利润增长幅度低于收入增长幅度

招股书披露,博拉网络报告期内的主营业务收入全部来自大数据应用服务和技术开发服务,其中大数据应用服务包括三个业务部门,分别为大数据营销及运营、数字媒体投放及电商运营业务(后两者为2018年新增业务),2018年收入占比分别为52.13%、25.69及2.53%;技术开发服务2018年收入占比为19.65%。

2016年、2017年及2018年,博拉网络分别实现营业收入15,951.55万元、17,964.07万元、30,677.68万元。2017年度、2018年度的营业收入增幅分别为12.62%、70.77%,年复合增长率为38.68%。 主营业务收入增长主要来自原有大客户业务量的增长和新业务领域的拓展。新业务领域拓展最明显的是数字媒体投放业务,该业务2018年为公司创收7,851.56万元,占到当年主营业务收入的25.69%。根据公司9月9日公告的反馈意见书,2019年上半年公司实现收入21,448.22万元,结合招股书信息,同比增长104.07%。

表1:博拉网络报告期业绩情况

资料来源: 博拉网络招股书,零壹智库

2016年、2017年及2018年,公司分别实现净利润3,863.29万元、4,055.27万元、4,294.03万元,2017年和2018年分别同比增长4.97%和5.98%;同期扣非净利润分别为3563.93万元、3597.66万元及4073.21万元,2017年及2018年分别同比增长9.5%及13.2。利润增幅明显低于收入增幅。根据公司9月9日公告的律师补充法律意见书,2019年上半年公司实现净利润1,777.87万元。

利润增幅明显低于收入增幅的背后,是业务结构变化带来的毛利率的下滑。2018年,公司增加了新业务数字媒体投放业务。招股书披露:公司在渠道和客户资源获取方面与同行业上市公司存在一定差距,数字媒体投放业务属于“大进大出”的业务,资金占用量较大,毛利率受规模效应影响较大,通常毛利率会随着业务规模的增长而增加。公司该业务处于起步阶段,业务规模与同行业上市公司相比差额很大,因此毛利率相对较低。查阅招股书,数字媒体投放业务毛利率低至2.59%。2018年,数字媒体投放业务在2018年的收入占比为25.69%,毛利率则由2017年的 54.33%降至2018年的33.94%。

应收账款、毛利率及经营现金流等指标变差

根据招股书,报告期博拉网络的应收账款、毛利率及经营现金流等指标均变差,在招股书的“风险”部分,博拉网络披露了这些指标面临的风险。

(一)应收账款余额增加,周转率呈下降趋势

博拉网络招股书披露:报告期各期期末(2016年末、2017年末、2018年末),公司的应收账款账面净值分别为6,942.54万元、11,151.60万元和17,257.88万元,占当期期末资产总额的比重分别为30.08%、41.64%、49.22%,最近三年的应收账款周转率分别为2.56、1.99、2.16。报告期内,随着公司业务规模的扩大,公司的应收账款余额相应增加,应收账款周转率呈下降趋势。

招股书披露应收账款风险整体可控,但也说明:“未来,随着公司业务规模的持续扩大,应收账款规模预计仍将保持相应的增长,如果公司不能妥善管理资金回笼,将面临如下的财务风险: 第一,坏账准备计提金额有可能进一步提高,影响当期经营业绩;第二,应收账款周转率下降,导致公司营运资金周转压力可能进一步增加;第三,如果出现客户违约,则不排除形成坏账损失的风险。”

(二)毛利率持续下降的风险

招股书披露:2016年度至2018年度,公司的主营业务毛利率分别为54.45%、54.33%、33.94%,报告期内持续下降,主要原因是2018年公司新增的数字媒体投放业务属于程序化购买,帮助客户在微信、今日头条等平台精准投放广告,该业务资金量大,毛利率低,是行业特性。

根据博拉网络于2019年9月9日公布的《补充法律意见(一)(2019年半年报财务数据更新版)》,数字媒体投放业务在2019年上半年上升至38.44%,而2018年占比为25.69%。所以,可以判断毛利率有可能随着新业务收入占比的增加而进一步降低。

表2:博拉网络2018年各业务收入、收入占比及毛利率

资料来源: 博拉网络招股书,零壹智库

除了毛利率较低的新业务拉低了整体毛利率水平外,招股书还披露:受行业市场竞争日趋激烈等因素影响,公司其他业务外购服务成本增长较快及用工成本上升也是公司毛利率降低的原因。从上表可见,2018年两个原有业务的毛利率均出现下滑,其中营销及运营的毛利率由2017年的44.03%下降至2018年的36.94%;技术开发服务的毛利率由2017年的78.94下降至2017年的36.94%。

(三)经营性现金流状况不佳的风险

招股书披露:2016年度至2018年度,公司实现的净利润分别为3,863.29万元、4,055.27万元、4,294.03万元;公司经营活动产生的现金流量净额分别为2,164.23万元、432.73万元、-3,282.25万元。报告期内,公司经营活动产生的现金流量净额低于净利润的主要原因是:公司服务的客户以各行各业的优质大型品牌企业为主,这些客户履行付款流程有一定的周期,随着公司经营规模的扩大,应收账款随之增长,导致经营活动现金流量净额低于同期净利润。

招股书还披露:随着服务规模的扩大,公司的应收账款余额可能进一步扩大,公司经营活动产生的现金流量净额可能仍然低于当期实现的净利润,如果公司不能多渠道及时筹措资金或者应收账款不能及时收回,可能会导致营运资金紧张,影响公司的利润分红能力。

客户集中度较高、贡献约三分之一营收的汽车行业面临景气度下降的风险

在“经营风险”部分,博拉网络招股书披露:2016年度至2018年度,公司前十大客户销售额占当期营业收入总额的比例分别为58.52%、47.18%、54.05%。招股书还披露:公司最早切入的汽车行业面临景气度下滑的风险: 经历了前期高速发展后,未来我国汽车行业很可能进入低速增长、结构调整(如行业并购、新能源汽车的推广)的新常态。2016年度至2018年度,公司约三分之一的营业收入源自汽车行业客户。

表3:博拉网络下游各行业收入(万元)占比

资料来源: 博拉网络招股书

研发及技术人员占比近四成,2018年研发投入有所下滑

根据招股书,截至2018年12月31日,博拉网络的研发及技术人员173人,占总员工443人的39.05%。 2016-2018年,博拉网络研发支出分别为1358.71万元、1571.05万元以及1382.4万元,2018年减少了12.01%。

招股书披露: “公司以互联网和大数据技术起家,技术是公司的核心竞争优势”; “ 公司已拥有自主研发的高新技术产品3项;原始取得的软件著作权89项;拥有和正在申请的大数据及相关发明专利47项”。

相关推荐

大数据服务商博拉网络:三分之一营收来自汽车客户 新业务拉低毛利率至34%

定位零售大数据服务商,「多准」如何用数据驱动品牌生意增长?

业绩前瞻 | 下沉市场拉新效果初显,京东Q4营收预期同比增长25%

爬虫整顿风暴冲击波持续 杭州大数据服务商接连被查

汽车芯片市场的至暗时刻

大数据说话:中小企业正在被“激活”

低代码构建工业互联网应用,「积梦智能」2019年营收超3000万元 | 新基建创业2020

暴涨375%超越ZOOM,Fastly靠“网络快递”成为华尔街新宠?

营收远不及苹果,云业务能否撑起微软万亿市值?

良品铺子IPO过会,但毛利率低是隐忧

网址: 大数据服务商博拉网络:三分之一营收来自汽车客户 新业务拉低毛利率至34% http://www.xishuta.com/newsview10361.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230