智氪分析 | 腾讯广告,能否成为腾讯收入新动能?

文 | 高小倩、Cecilia Xu

互联网行业流量最多的腾讯,广告收入却看起来总是不温不火。

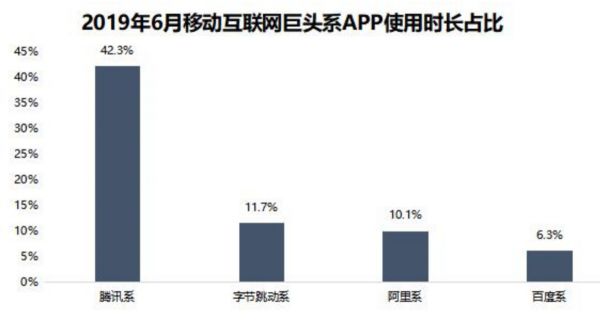

在多款亿级规模用户产品的加持下,腾讯一直稳居流量霸主的位置。从今年6月的QM数据来看,腾讯占移动互联网用户总使用时长的42.3%,依然将其他巨头远远的甩在身后。

数据来源:QuestMobile(截至2019年6月31日)

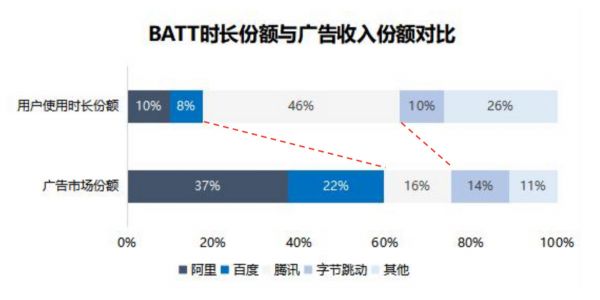

但在BATT四大公司中,腾讯的广告收入并没有特别突出。根据QM数据,2018年中国互联网广告市场规模3700亿元,其中阿里广告收入达到1386亿元,百度819亿元,腾讯581亿元,字节跳动500亿元。

在整个互联网广告市场中,腾讯广告收入只占16%,与占据超40%的用户流量来看,这一数据看起来多少有点不相匹配。相比之下,阿里、百度和字节跳动则更少的使用时长占比,分别换来了更高的的广告份额。在BATT几大公司中,腾讯是唯一一个出现流量和广告收入份额倒挂的公司。

数据来源:QuestMobile,智氪研究院(截至2019年9月19日)

*注:时长份额为2018年6月,广告市场份额为2018全年

总体来看,腾讯流量充裕,广告资源丰富,无论是大广告主(KA)还是中小企业广告主(SME),都能在腾讯的王国中找到一席投放之地。

然而,为何腾讯有如此大的流量优势,却未能得到相匹配的的营收规模呢?

一、腾讯广告为何强而不大?

靠游戏挣钱更轻松

对比腾讯几大业务的毛利率可以知道,游戏等增值服务业务的毛利率远高于广告。从2015年一季度至2019年二季度,游戏的毛利率一直在52%-67%之间,而同期广告的毛利率在31%-47%之间,两者有非常明显的差距。

数据来源:腾讯(截至2019年9月19日) 制图:36氪

这意味着,与广告相比,靠游戏挣钱显然要更轻松。游戏这一印钞机,让腾讯过上了轻松赚快钱的舒服日子,更便捷的挣钱方式摆在眼前,使得腾讯在广告收入上表现“克制”。

为此,在很长一段时间内广告并不是腾讯的重点,这一现状一直持续到2018年3月。

屋漏偏逢连夜雨

2018年年初,游戏版号的暂停审批使得腾讯游戏业务遭遇寒冬,在主营收引擎动力不足的情况下,拥有巨大流量的腾讯广告就当之无愧的成为了接棒者,担负起了为增添营收动能的重任。

微信于2015年开始开放第一条朋友圈广告,此后就一直没有更多的动作。然而,就在游戏版号暂停审批的当月,微信就宣布开放第二条朋友圈广告。

由此看来,2018年3月确实是腾讯广告的转折点。

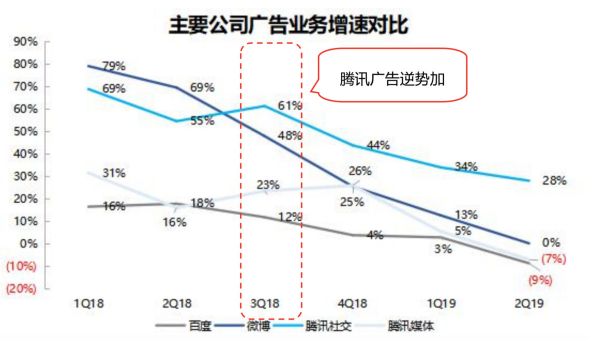

然而,愿景仅仅只是愿景,尽管腾讯想要通过广告弥补游戏寒冬带来的影响,但意想不到的事情在2018年第三季度发生了,整个广告行业开始进入萧条期,尽管腾讯有意识的让广告承担起营收增长的重任,腾讯广告也像模像样的在2018年第三季度逆势加速增长,但是在行业环境下行的影响下,腾讯广告的良好走势也未能得到延续。

2018年第四季度,腾讯广告业务中的社交广告增速下滑;到了2019年第一季度,媒体广告和社交广告均出现增速下降;到了第二季度,媒体广告则出现负增长。

数据来源:腾讯(截至2019年9月19日)

可以看到,尽管腾讯想要广告担负起营收增长的重任,并在2018年3月和2019年5月分别开放第二、第三条微信广告以增加广告营收的空间,但在广告行业整体下行的情况下,腾讯广告依然没能达偿所愿。

对腾讯来说,这恰恰是屋漏偏逢连夜雨。但是可以看到,同样是受到市场环境变冷的影响,同样作为社交广告玩家的微博比腾讯受到的影响要更大,这一从侧面印证微信开放第二、第三条广告确实有所成效。只不过这个成效还不足以让腾讯的社交广告加速增长,只能抵御部分广告行业下行的压力。

融合还在进行中

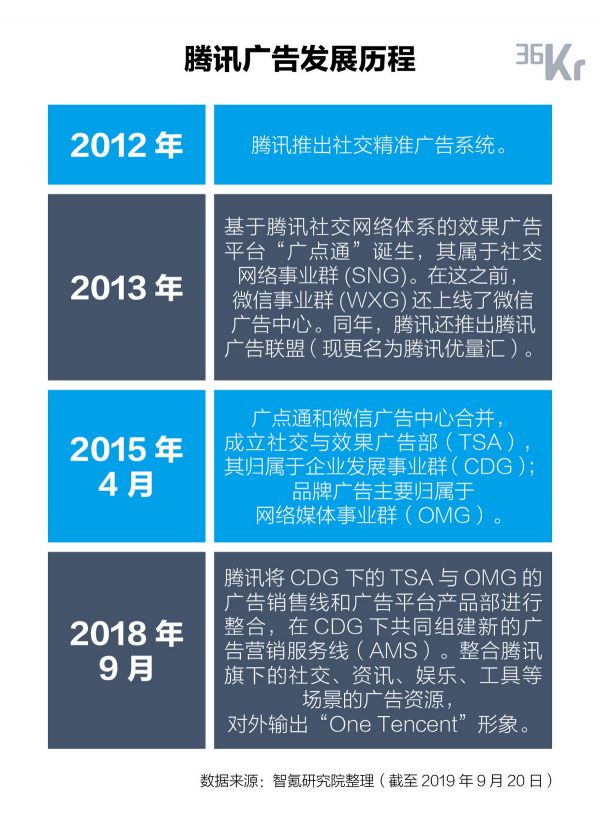

事实上,腾讯广告未能如愿在游戏业务遇阻之后快速扛起重任不止是因为行业寒冬的影响,更有企业历史累积的沉疴。

整体来看,在腾讯广告变现的历史里,各条广告业务线的布局纷杂,广告业务分散在各个事业群,基本上呈现各自为政的局面,媒体资源、代理渠道、投放策略等很难形成协同。

很多时候,广告主想要在两个平台同时投放广告,就需要对接两个团队,即便都做了投放,但是一些数据、效果并不能共通,导致腾讯并不能从宏观上看到所有广告产品的情况,并为广告主做出最个性化的广告投放组合方案。

这一现状直到2018年9月腾讯广告营销服务线(AMS)的出现才得到部分解决。然而,这一举措还是偏慢,与腾讯相比,阿里、百度则很早就建立了自有广告系统,并由公司整体管理、输出。

腾讯广告还需要做业务融合的功课,并同时应对内部团队的融合问题。

二、腾讯广告增量看社交

尽管历史遗留的组织架构问题和正在经历的广告业寒冬为腾讯广告业务的增长前景蒙上了一层阴影,但是我们仍然可以看到变革中的腾讯广告还能在未来创造出更多的可能。

然而,腾讯广告最大的想象力还是来自于社交,媒体广告的失速,侧面证明了这一点。具体来说,社交广告一个是靠QQ看点,但更主要还是看日活十倍于它的微信。

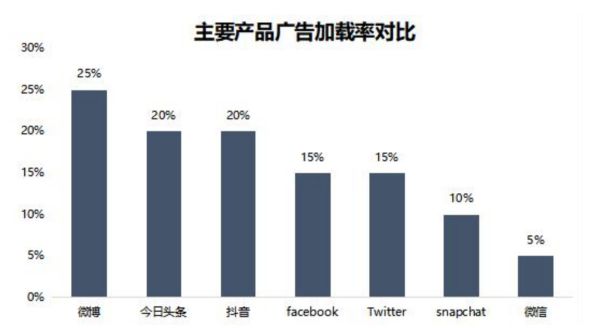

广告加在率还大有所为

于2011年上线的微信,至今已有超11亿月活用户。其最早于2014年2月开放微信公众号中的广告,但直到2015年才开始内测朋友圈的第一条广告,其后,微信又于2018年3月和2019年5月开放第二条、第三条朋友圈广告。此外,还在2018年推出小程序广告。

相比于其他产品,这一商业化节奏已经十分克制。国泰君安发布的报告显示,截至2018年,微信的广告加载率(Adload)为5%,远低于主流社交产品。这同时意味着,微信还有足够的广告加载空间。

数据来源:国泰君安(截至2018年12月31日)

尽管朋友圈已经增开第三条广告,但是微信的广告位空间还远远没有达到上限。随着看一看、搜一搜、小程序等新板块的加入,腾讯还可以在这些信息流中增加相应的广告位。一方面可以提高广告营收规模,同时还能控制对用户体验的影响。

由此看来,微信在广告加载率上还大有所为。只要微信的还能维持足够的用户规模和活跃度,只要微信的信息流还在源源不断的被生产,腾讯就能通过微信获得巨大的广告收益,只不过微信需要找到一个更为合适的平衡点。毕竟,如果微信的广告像微博一样多的时候,用户使用微信的热情也将受到影响。

鉴于几乎所有互联网玩家都对社交这个领域虎视眈眈,微信的变现之路就更需要谨慎小心。对腾讯来说,微信不变现不行,变现步子太快了也不行。

微信朋友圈广告加到第三条后,有一种说法是朋友圈广告条数就到此为止。这意味着,微信对广告依然保持着克制的态度。当然,微信可加广告的地方不只是朋友圈,包括看一看、搜一搜、小程序等,但整体来看,慢慢悠悠地增加广告似乎是最为稳妥的方式。

毛利率还有空间

微信除了能在营收规模上为腾讯带来更大的想象空间,其在赚钱效率上也有重要的作用。财报数据显示,自2018年一季度到2019年二季度,腾讯广告毛利率从31.2%攀升至48.6%。

数据来源:腾讯(截至2019年9月19日)

由于社交广告的毛利率比媒体广告毛利率更高,为此社交广告特别是朋友圈广告的快速增长就成为了腾讯广告毛利率整体提升的主要原因。

如果我们将微博作为社交广告毛利率的对标产品,相比微博的毛利率水平(2Q19整体81.0%),腾讯广告还有足够的增长空间。此外,由于朋友圈广告的价格更高,其毛利率水平甚至很有可能超过微博,拖累腾讯的是媒体广告在内容产品上的投入。

智氪研究院预计,随着朋友圈广告的进一步开放,广告业务毛利率或将继续改善。

还可以预见的是,随着AMS的整合持续进行,会进一步打通内部的广告资源、代理渠道等,从而提高广告经营效率和广告毛利率。

更重要的战略地位

微信除了能在营收规模和赚钱效率上帮助腾讯广告之外,品牌广告市场上的地位也正在变得越来越显赫。

在朋友圈广告之前,线上渠道中,品牌广告最主要的投放渠道为视频网站的贴片广告,这种广告几乎可以完全对标线下电视台广告的投放。品牌广告主拍摄的视频广告几乎可以同时投放在线上和下线。

然而,由于付费会员制度的崛起,作为品牌广告主主要投放方式的贴片广告正在失去其原有的价值,具有购买力的用户由于购买了会员过滤掉了贴片广告,在这样的背景下,如何触达购买能力更强的人群成为新的挑战。

信息流广告在这个阶段开始兴起,但问题在于大部分品牌广告主的调性和信息流广告并不相符,相比之下,信息流广告更能得到SME广告主的青睐。

朋友圈广告位的开放恰恰提供了一个合适的新的渠道。根据腾讯广告官披露的数据,2019年第一和第二季度,朋友圈十大最受欢迎的广告几乎都是品牌广告,其中视频广告占比超过50%。

从这个角度上看,腾讯媒体广告表现不佳除了行业因素影响之外,也有可能是受到了自身社交广告的部分冲击。此外,如果朋友圈广告的商业化步伐加速,其对爱奇艺等贴片广告的主要投放地也会产生些许负面影响。

数据来源:微信广告,智氪研究院(截至2019年9月25日)

三、短视频只是冰山一角?

在微信吸引KA广告主的同时,短视频也开始吸引SME广告主。与微信内部看一看、搜一搜等可以加载图文信息流的方式不同。诸如抖音等短视频APP的广告更偏向于视频广告。

这意味着,随着短视频成为移动互联网末期的流量洼地,迟迟不能拿出王牌短视频产品的腾讯或许将失去这一部分的广告收入。 在上一季度财报中,腾讯谈及广告收入增长放缓时,就曾提到短视频广告库存的增加的不利因素。

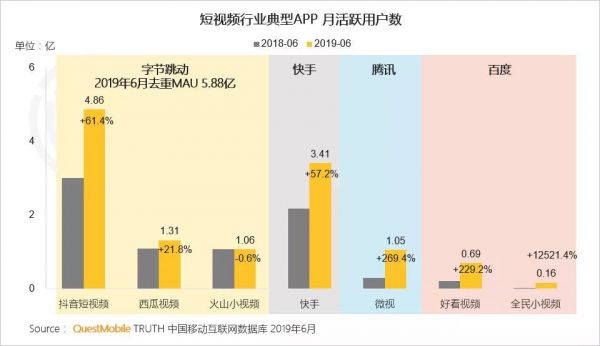

QM报告显示,截至今年6月,短视频行业整体月活达到8.6亿。其中,抖音、西瓜视频和火山小视频三款字节跳动旗下短视频产品,去重用户接近5.9亿;快手用户达到3.4亿。相比之下,被腾讯寄予厚望的微视月活过1亿,迟迟未能跻身第一阵营。

尽管腾讯也在通过微信、微视、快手以及孵化新的短视频产品来搭建短视频矩阵,但王牌产品的缺位却属事实。一如此前腾讯在微博这一产品上的失利,如果腾讯一直不能在短视频上有所建树,那短视频这块蛋糕恐怕将让位给字节跳动。

如果单单是短视频这一个领域,其实际影响也不会太大,毕竟短视频内容的庞杂性和偏娱乐的调性使其更有利于吸引SME广告主而不是更具投放力的KA广告主。

但是,显然字节跳动的野心不止于此。资讯领域里今日头条app早已超过腾讯新闻,左右突击的字节跳动甚至已经开始瞄准了腾讯一直擅长的游戏和社交,频频展开攻势。作为文娱领域的突破口,字节跳动已经先下一城,对腾讯来说,在短视频上损失点广告份额并不可怕,真正需要警惕的是字节跳动借助短视频向文娱腹地的进攻。

四、总结

总体来看,尽管腾讯拥有巨大的流量,刚刚身负重任的腾讯广告却依然在摸索中前进。现阶段,微信是最靠得住的营收来源,且增长空间仍然大有可为,但由于要维护王牌产品的用户体验,微信的变现步伐仍然将慎之又慎。

由微信带来的社交广告与腾讯视频等媒体广告相比具有高的毛利率,在微信加速变现的过程中,腾讯广告的盈利能力也将逐步改善。就广告主来看,微信广告的开放使得腾讯在品牌广告中的地位变得更加重要,但这可能会对其媒体广告产生部分挤出效应。

然而,面对短视频的爆款缺位,腾讯或许将在信息流广告领域接受到更多来自字节跳动的挑战,同时更需要的警惕的是字节跳动对文娱腹地的进攻。未来真正的挑战来自于,是否能产生新产品(类似短视频),以获取新流量。为此,除了将现有流量努力变现,腾讯也需要产生更多的新流量,才有可能获得高增长、为其收入增长注入新动能。

(文章题图来自视觉中国)

相关推荐

智氪分析 | 腾讯广告,能否成为腾讯收入新动能?

阿里网易重拳出击,腾讯音乐顶得住吗? | 智氪lite

智氪分析丨为什么腾讯、京东都救不了唯品会?

智氪分析|广告业凉了?

腾讯市值蒸发650亿美元做空动能创去年10月以来最强

美团能否持续盈利,成为下一个腾讯?

会员数和长视频广告收入“零增长”,腾讯视频该何去何从?

智氪分析 | 抄底百度时候到了吗?

智氪分析 | 雷军的情怀真心话,小米的增长大冒险

智氪分析|手机市场降至冰点,小米能否借势起航?

网址: 智氪分析 | 腾讯广告,能否成为腾讯收入新动能? http://www.xishuta.com/newsview10564.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230