智氪分析 | 蔚来股价狂跌80%,到抄底的时候了吗?

文 | 刘一鸣

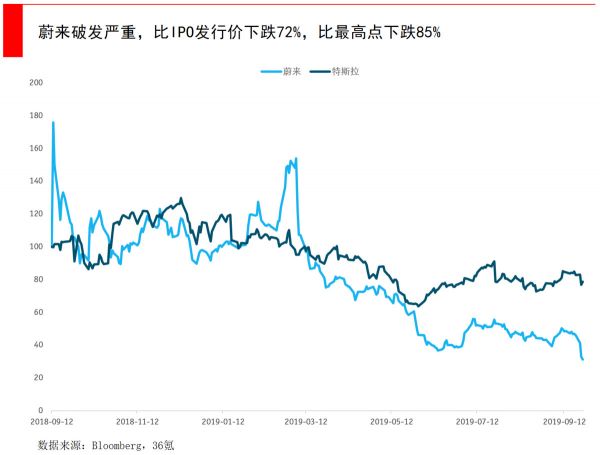

蔚来正经历上市以来最糟糕的一个季度。在给“造车新势力”们的时间窗口关闭前夜,蔚来并未交出令人惊喜的答卷,这是投资者恐慌性抛售的核心原因。如今蔚来的市值仅剩18亿美元,比IPO价格下跌了72%,比最高点下跌了85%。

2019年第二季度,蔚来因汽车自燃事件召回了四分之一的ES8汽车,然后在本季度一次性计提损失(2.83亿元),导致本季度亏损同比扩大了83%,毛利率、净利率等指标全线下滑。再加上联合创始人离职、公司处于裁员期、新能源补贴退坡等等,这些负面因素都令蔚来雪上加霜。

9月24日发布Q2财报后,蔚来管理层甚至取消了分析师电话会议,这在中概股中实数罕见。曾经,特斯拉创始人马斯克在电话会上暴躁的回答令股价应声下跌5%,惨淡的季报和取消电话会令蔚来的股价下跌了20%多。

一天后,蔚来管理层为了挽回投资者信心,又补办电话会议,CFO谢东萤解释称是因为NIO China Fund募资的敏感性而取消电话会。

那么问题来了:蔚来实际能值多少钱?蔚来在IPO之初的优势,现在还具备吗?蔚来的劣势会在未来一年内放大吗?下面我们来逐步分析。

蔚来在“鬼门关”走了一遭

今年Q2蔚来在“鬼门关”走了一遭,能不能脱离危险,全看李斌能不能拉来新融资。

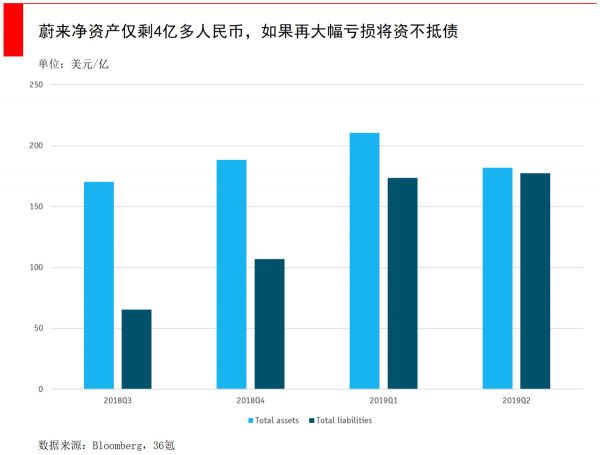

据蔚来Q2财报,蔚来的净资产(总资产-总负债)仅有4.56亿人民币,如果下个季度再度大额亏损且没有新融资进来,就会导致净资产为负,也就是“资不抵债”。

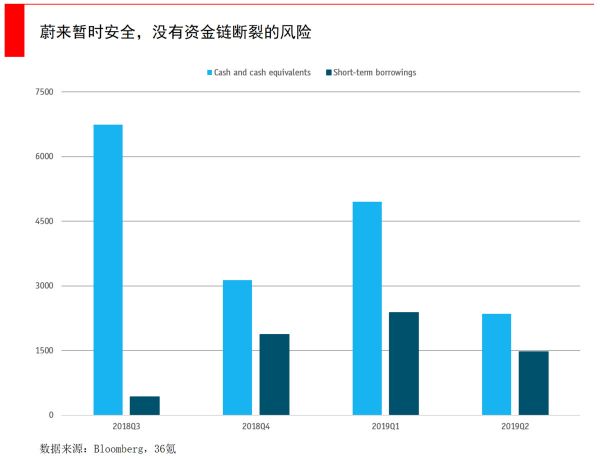

蔚来会因此而倒闭吗?目前看来还不会,据摩根大通的预测,蔚来会在2019至2021年净资产为负,这是在没有新融资的假设下。尽管如此,蔚来的运营现金流(Operating cash flow)加上手头现金,足以覆盖未来几年的短期债务,这样就不会资金链断裂。

过去100年里,全球汽车工业几乎没有创业公司出现,直到2003年成立的特斯拉(Tesla)打破僵局,中国在近20多年里也少有新车企产生重大突破。由此可见,汽车是一个无比成熟的行业,在传统车企的内燃机、变速器等技术层面,新公司没有任何机会,新机遇来源于汽车电动化降低了进入门槛。

据平安证券分析,汽车电动化后,机械传动类零部件大量减少,更换为弱电类零部件,而弱电类零部件的核心技术是相通的。所以在电气化时代,零部件的通用性大幅增强,降低了供应链管理的难度。所以蔚来通过江淮汽车这样的代工厂,才能够生产出汽车,一下子与传统车企站在了同一起跑线上。

如果说特斯拉是在汽车工业几百年的发展中,于2003年抓住了电气化的缝隙,通过高举高打的策略存活了下来,那么蔚来在2014年模仿特斯拉式的策略,其实为时已晚。

蔚来跟特斯拉一样,自上而下依次推出产品,先推高端车型,再逐步下探至中低端市场,这种打法的好处是能享受先发优势,积累品牌溢价。但坏处也很明显,早期的高端市场比较小众,销量很难突破,成本高居不下(市场费用一度超过豪华汽车品牌法拉利),但随后推出的能够走量的中低端车型,又开始面临与传统车企的激烈交锋。

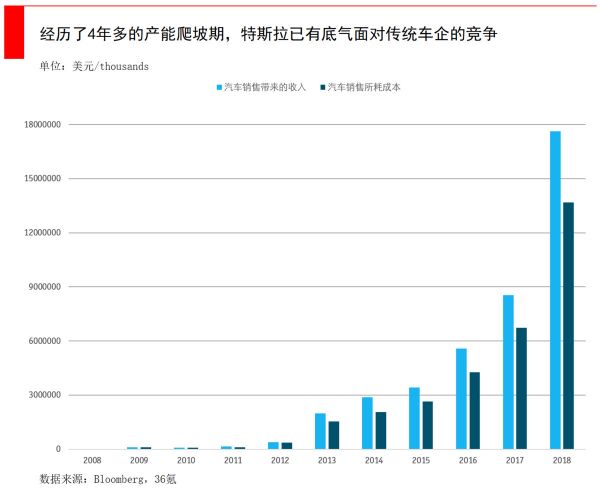

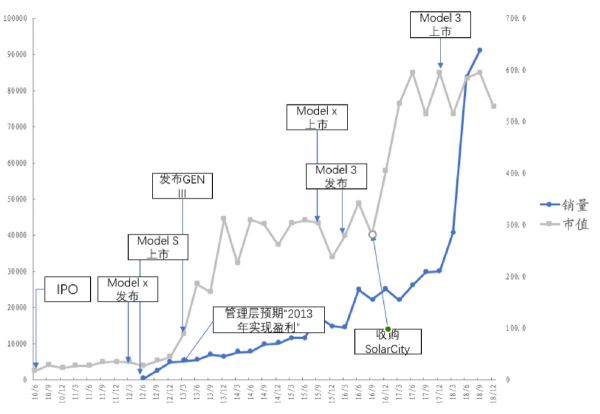

不要忘了,特斯拉成立的很早(2003年),首部量产车发售于2008年。如果说传统车企密集发售量产新能源车的2020年,是时间窗口关闭的时刻,那么特斯拉的成长期长达12年,特斯拉的产能爬坡期从2015年直到2018年,已有4年多时间,有足够底气面对传统车企2020年的反攻。

特斯拉P/S估值与产能关系。图片来源:光大证券

但年轻的蔚来成立于2014年,首部量产车ES8发售于2017年12月,成长期仅有2年,至今仍处于产品投放期,还没到产能爬坡期,此时羽翼还远未丰满。

蔚来出生太晚,将被前后夹击

面对特斯拉带起的新能源浪潮,传统车企普遍采用递进式的方法完成电动化转型,特别是头部企业。平安证券分析,因为传统车企的销量与利润仍主要依赖燃油车,所以它们不得不继续投入大量研发资源,来提升燃油车效率,以满足新的排放法规要求。

在2020年之前,传统车企多数都在燃油车型的基础上逐步推出插电、纯电等新能源版本。平安证券认为,它们的谨慎主要出于两个原因,一是为了维持现有的销量与利润实现平稳过渡,二是认为新能源市场尚未成熟,目前的高景气主要是受政策支撑所致,等到新能源市场认可度提升,并且成本大幅下降后,才是它们全面电动化的最佳时机。

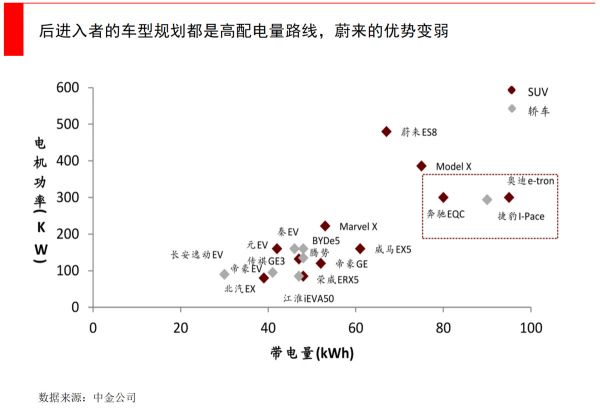

这个时刻将在2020年到来。今年9月,奔驰、宝马、奥迪集体亮相了新款纯电动车。9月5日,奔驰旗下首款纯电动车EQC全球首发,并将在2019年底在华投产上市销售;奥迪旗下首款纯电动汽车e-tron也在9月全球首发,并于2020年实现国产化落地;宝马iX3也计划于2020年推出,新车投产后将由沈阳工厂进行生产,成为中国本土化的第六款宝马车型。

“2020年传统车企的密集发布量产车,预示时间窗口慢慢关闭,在此之前,是给没有燃油车包袱的‘造车新势力’们的空隙。”一位汽车行业投资人说,“如果传统车企再晚几年密集发车,蔚来重走特斯拉的道路是可能的,慢慢盈利也不是问题,但现在再加上特斯拉国产化,蔚来被前后夹击。”从去年开始他已经放弃看造车类项目。

从2016年到2019年上半年,蔚来的non-GAAP净亏损累计220亿人民币,蔚来在4年不到的时间内,烧了特斯拉15年累计用去一半的钱(400亿),为的就是赶在2020年时间窗口关闭前能够站稳脚跟。虽然也烧了这么多钱,但可惜蔚来的产能还远远未到特斯拉的级别,2018年特斯拉全年交付了24.5万辆车,拥有三座工厂,蔚来至2019年8月,仅累计交付了2万多辆,迄今仍使用江淮汽车的代工厂。

由于汽车工业体量巨大、成熟度高,必须以一个更长的时间周期来看待它。特斯拉踩准了时间点,从历史的缝隙中成长起来;蔚来采用轻资产模式,希望聚焦资金赶上最后一班船,但追的非常辛苦,中金公司预测,随着传统车企进入这一市场,蔚来的市占率会逐渐下滑。

蔚来汽车销量没有高增长迹象

对照特斯拉,蔚来仍处于生命周期的前期——产品投放期。在这一阶段,生产和交付是投资者关注的重点。

中金公司曾做了一项对“造车新势力”估值的研究,想分辨出现金流及增速、利润及增速、销量及增速哪组指标更重要。由于蔚来离盈利还很远,P/E等常用指标失效,除了DCF(现金流折现)外,还有哪些指标需要重点关注?

通过复盘特斯拉市值的变化,中金公司比较了特斯拉市值和经营性现金流、自由现金流、归母净利润以及各自增速之间的关系,特斯拉股价在2013年经营现金流和自由现金流大幅改善的时候,有过较好表现,但其余时间关联度并不明显。

特斯拉市值和销量及销量同比增速之间关联性较强。2013年特斯拉旗下车型首次突破2万辆,同比增长624%;2017年因为对Model 3放量的期待,股价再次迎来大幅上涨。

所以对于“造车新势力”来说,汽车销量是影响市值的最重要因素。本质上,“互联网造车”不等于互联网,汽车是典型的重资产行业,互联网的很多规律和估值方法并不在汽车业适用。汽车业资金、技术密集,靠的是大投入带来大产出的规模效应,这和互联网行业边际成本低,通过平台模式无限扩张有本质区别。

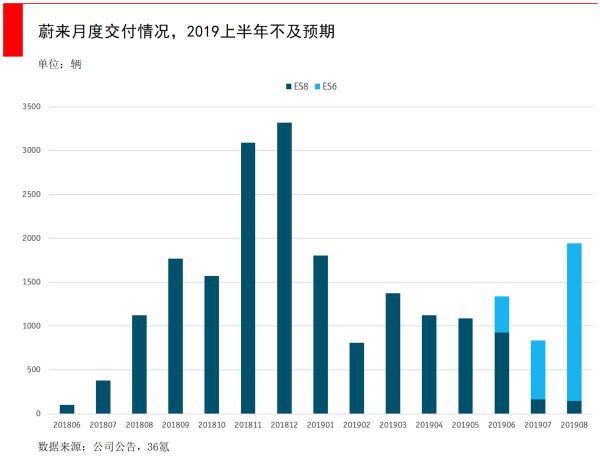

蔚来在2019年Q2因为汽车自燃召回事件,导致新交付汽车下滑,随后恢复。但据摩根大通预测,蔚来2019年全年订单交付可能不及预期,已将2019年出货量下调至4.1万辆,蔚来宣称2019年会交付4-5万辆。

汽车的产能曲线很难像拼多多这种互联网公司GMV那样指数型上涨。所以蔚来需要时间来产能爬坡,这是砸钱也无法立刻砸出来的。如果蔚来在2019下半年ES6能够像特斯拉Model 3那样放量,那就会迎来一波上涨,但目前没有任何放量的迹象。

ES6在今年初的预售也乏善可陈,相比于ES8在发布后不久就拿到了1.8万辆的预订,ES6在发售后的2个月内仅拿到7300个预订,虽然蔚来在之后的上海车展加大了营销力度和试驾投入,但因为汽车自燃召回事件又影响了生产速度,ES6销量至今没有达到投资者的高预期。

另外,新能源补贴正在以每年30%的速度减少,可能在2021年完全消失,补贴约占ES8价格的16%,失去补贴将进一步削弱蔚来与特斯拉Model 3国产版的竞争力。

蔚来在2020年之前把账算清楚也十分重要,而不是止不住亏损的脚步。据中金公司测算,由于汽车制造业的规模效应会快速摊薄间接费用、减少代工厂损失,所以针对不同的产量情景做了模拟:

结果显示如果2019年ES8年产量2.2万辆、ES6年产2.3万辆,单车制造成本约29.5万元,对应毛利率13%左右;若能年产10万辆,则毛利率可以突破20%。江淮的代工费约单车8500元左右,如果按照可折算2.64亿元作为江淮工厂的盈亏平衡点,大约需要为蔚来代工31,035辆车。

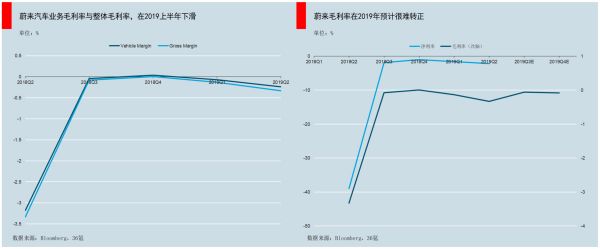

李斌在Q2财报电话会上透露,蔚来汽车业务的毛利率在今年无法转正。Q2汽车毛利率为-4%,由于下半年是相当艰难的时刻,所以Q3预计是-6%,Q4预计会进一步恶化在-6%至-10%之间。但CFO谢东萤也强调,今年下半年不会再出现亏损32亿的情况,Q3、Q4将大力削减成本。

蔚来可能无法达成年初定下的全年汽车销售目标。2019年已经过去8个月,蔚来共交付了7439辆ES8和2883辆ES6,李斌在Q2财报电话会上透露,下个季度预计将交付4200-4400辆汽车。即便按最多的4400辆计算,2019年前三季度仅交付了1.9万辆,离蔚来年初定下的目标4-5万辆还差一半。

李斌在Q2财报电话会上解释称,由于中国汽车市场持续疲软,乘用车批发销售较上年同期下降14.3%。另外,高档汽车品牌之间开启了激烈的价格战,平均售价与最高水平相比下降了20%至25%,但蔚来在7、8月并未降价,所以ES8的价格实际上提高了10%,这也影响到了蔚来的销量。

由于蔚来的汽车销量没有快速实现高增长的迹象,特斯拉Model 3的竞争迫在眉睫,市值缺乏持久反弹的动力。

蔚来值多少钱?

那么如何对蔚来估值?从积极的方面来看,由于电池价格快速下跌(每年约10-15%)和政府主导的充电基础设施推出,中国新能源车市场到2020年复合年增长率将达到50%。蔚来战略性地瞄准了高端电动车市场,2020年之前这个细分市场缺乏竞品。如果蔚来能够使交付量从2018年的1万多辆增长至2020年的10-11万辆,那么这个商业模型就可以持续。

但就如本文第一部分所讲的那样,汽车工业的大周期已经发生改变,2014年成立的蔚来不是2003年成立的特斯拉,2020年庞大的传统车企纷纷正式发售量产新能源车,再加上特斯拉Model 3的国产版量产(价格下探),这对尚处于产品投放期还未到产能爬坡期的蔚来来说,将是致命影响。

复盘特斯拉,特斯拉在2009-2018年间,共通过股权融资55亿美元,债务融资88.5亿美元,共计143.5亿美元,累计研发投入高达56.7亿美元。据华创证券分析,特斯拉在2012年6月之前,都属于初创期,仅有出售Roadstar和动力总成的少量收入。2010年上市后,在2012年6月至2018年12月迎来高速发展期,Model S、X、3、Y相继上市,并获得巨大成功。直到2018年12月之后,特斯拉的Model 3量产产能爬坡达到6000辆/周,现金流才转正并实现盈利。

一些投行使用DCF为特斯拉估值,汽车企业的市值驱动逻辑核心是销量,而销量可以带来收入和利润。华创证券分析,从销量角度看,特斯拉的市值上涨大致分为两个阶段:

一是Model S上市后,市值从35亿美元上升至300亿美元。市值增长与销量增长同步,但幅度明显高于销量增长。特斯拉是第一家仅生产纯电动汽车的企业,在Model S成功上市后,市场才开始逐步对电动车行业以及公司的未来盈利建立预期。这一区间内,公司股价上涨了7倍。

二是Model 3发布后,订单数量持续超市场预期。特斯拉市值从300亿美元上升至500亿美元。市值的增长幅度低于销量增长。

直到2018年之后,特斯拉销量稳定爬坡后,市场开始切换到PE、EV/EBITDA估值。

特斯拉市值增长与销量关系。图片来源:华创证券

华创证券对蔚来的销量、毛利率做了悲观/中性/乐观三种预测:即2026年销量达到25/38/43 万辆;毛利率分别为18%/20%/21%,基于7年期的DCF模型计算,得到蔚来对应的目标价分别为2.95/6.41/9.72美元/股。

从结果来看,目前蔚来市值接近悲观预测。在悲观预期下,ES6销量为3000辆/月,2026年累计销量达到25万辆,毛利率18%,净利润30亿元。

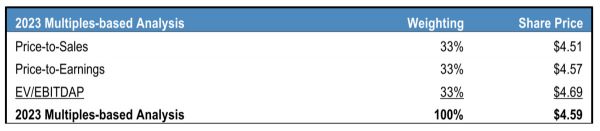

在J.P.Morgan的估值中,采用了综合法,结合2023年P/S(市销率)、P/E(市盈率)和EV/EBITDA(企业价值倍数)的预测,各给予三分之一的权重,预测2023年目标价为4.59美元。

J.P.Morgan对蔚来的组合估值

在P/S部分,J.P.Morgan采用了0.9倍2023年收入,收入数字基于两个因素计算得出:一是2021年特斯拉的预测收入,二是0.8倍2020年比亚迪的预测收入,并采用20%的高折现率,因为蔚来存在较大的执行风险。

在P/E部分,J.P.Morgan采用了2023年11倍市盈率的目标倍数,这一数字基于2021年特斯拉14倍预测EPS得出。J.P.Morgan预测蔚来将在2021年实现盈亏平衡,并在2023年实现正常化的利润。

在EV/EBITDA部分,J.P.Morgan采用了7.5倍2023年EBITDA的目标倍数,以特斯拉2021年8.7倍的平均值、和比亚迪2020年9.5倍的平均值作为参考。

J.P.Morgan在最新的研究中提醒投资者,蔚来的交付量在2019年上半年疲软,已将2019年的出货量预测下调至4.1万,并且将2019年和2020年的预测收入下调10%-30%。对于中国广阔的新能源市场,考虑到风险回报和年初至今的表现,J.P.Morgan的首选推荐是比亚迪(BYD)和Wuxi Lead。

投资蔚来是名副其实的“风险投资”,一家全球资产管理巨头就吃了大亏。由于看好新能源赛道,特斯拉最大外部股东、苏格兰资产管理巨头Baillie Gifford也押注了蔚来,因为特斯拉和蔚来是近50多年里唯二的美股上市车企。

据Bloomberg数据,Baillie Gifford在2018年底至2019年初,斥资6.7亿美元买入了蔚来1亿多股。据SEC上的披露,Baillie Gifford在今年6月底仍持有这些股份,此时已经造成了4亿多美元亏损,如果Baillie Gifford持仓至今,亏损还将扩大20%。

但Baillie Gifford对特斯拉的押注是成功的,在特斯拉股价只有36美元的2013年,Baillie Gifford开始买入其股票,迄今这笔投资带来了6.24亿美元的回报。时间窗口使得2013年投资特斯拉与2018年投资蔚来有着巨大差异。

我们统计了几家主流券商给蔚来的估值目标价,范围在3.6-6.4美元之间,例如中金公司给予3.6美元、德意志银行6.3美元、J.P.Morgan 4.6美元,但多数低于IPO发行价。

目前蔚来经历了一轮恐慌性下跌,与特斯拉相比,同样处于产品投放期,蔚来的P/S估值较当时的特斯拉有40%的折价。虽然经营层面的不确定性很大,但蔚来还没到倒闭的地步,如果新的融资得以落实,可能在短期内提振股价。但长期投资者需谨慎,因为2020年时间窗口的关闭可能有致命影响。

------------------------------------------------

如果您是美股互联网类公司投资者,或是对投资蔚来汽车感兴趣,请加作者微信(18500194899),并备注公司及职务,欢迎交流~

相关推荐

智氪分析 | 蔚来股价狂跌80%,到抄底的时候了吗?

智氪分析 | 抄底百度时候到了吗?

蔚来李斌的飞驰人生

智氪分析 | 小米的“至暗时刻”过去了吗?

股价一夜飙涨37%,蔚来汽车押注自动驾驶迎转机?

蔚来理想小鹏交答卷:每个问题里都有特斯拉

蔚来汽车还有未来吗?

换电,蔚来赌对了吗?

蔚来的生死时速

自古抄底多余恨,纵是大佬亦枉然

网址: 智氪分析 | 蔚来股价狂跌80%,到抄底的时候了吗? http://www.xishuta.com/newsview10618.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230