英伟达和 AMD 被过度炒作和高估

英伟达和AMD是当今涨幅最高的两只股票。两家公司生产的 GPU 都对人工智能训练有着极高的需求。英伟达现在是一家价值 1.5 万亿美元的公司,按照其最近的回报率,其规模可能很快超过亚马逊。AMD 在 2015 年几乎破产,现在规模超过了思科系统公司和英特尔公司。

尽管这些公司最近拥有标准普尔 500 指数 ( SP500 ) 回报,但我们认为现在投资它们将导致股东负回报。

这个市场的绝大多数将被几家公司集中。这些公司要么主要是基础设施提供商(即谷歌云、微软Azure),要么是拥有经过训练的模型的服务提供商(即开放人工智能)。

鉴于最具竞争力的模型(即 GPT-5)预计需要5 万个 GPU进行训练(按当前价格计算 15 亿美元),很少有公司拥有技术知识和现金来购买这些 GPU 并大规模部署它们。相反,他们将通过基础设施提供商。

LLM(大语言模型)目前处于市场顶峰。

在可预见的未来,绝大多数 GPU 资源将用于 LLM。我们认为这是“市场的顶峰”,因为没有新的人工智能突破或技术需要额外的长期资源上线(这是众所周知的)。

从这一点以及市场的其他发展来看,我们对这些 GPU 的长期需求感到担忧。问题是需要增加多少 GPU 数量。已经有关于 Open AI 的 GPT-4 如何在每次更新中变得更糟的讨论,而额外培训的成本却极低。

OpenAI 首席执行官 Sam Altman 本人曾表示,增加人工智能规模的好处微乎其微。更重要的是,GPU 不会立即失去其价值。英伟达自己的 GPU 销售表明 GPU 的使用寿命为 5 年,这对于现代硬件来说并非不合理。我们质疑 Meta 需要多少年才能购买 200+k 个 GPU 才能满足其需求。

已经有迹象表明该公司正在放缓采购速度,马克·扎克伯格表示该公司到年底将拥有 35 万个 GPU,但单季度就购买了 15 万个。目前 GPU 的交付时间为 9 个月至 1 年,虽然很长,但考虑到最初的热潮,我们认为该公司将无法将销售额增加一倍或三倍。

AMD 和谷歌 TPU以及微软 AI 芯片的销售进一步证明了这一点。因此,我们甚至乐观地认为,英伟达的 GPU 长期销量将逐渐减少到每年 3-500 万台。

现在,显然,Meta 本身并不能代表所有 GPU 需求。不过,也有传言称微软正在放缓 GPU 采购速度,预计 2023 年 12 月的 Chat GPT 用户数量低于 2023 年 11 月,这表明客户对 GPU 的需求不需要那么快增长。鉴于 Microsoft + Meta 占英伟达GPU 采购量的 50% 以上,这是一件大事。

下一个问题是,优秀的 GPU 的成本应该是多少?从这个意义上说,GPU 指的是英伟达和 AMD 目前销售的 H100 和 MI300x 硬件加速器,它们以及其他大公司的同类产品正在热销。

从长远来看,GPU利润率将下降到炒作之前的水平。另一种说法是,市场和需求已经发生了根本性的变化。我们更倾向于相信利润率将恢复到原来的水平。我们认为每个 GPU 的利润率约为 60%。

GPU 普及的负面影响是,微软、谷歌、AMD 等公司都愿意花费数十亿美元打造有竞争力的 GPU,这是他们都能负担得起的。

在 GPU 热潮之前,英伟达的市值仅为当前市值的 25%,即少了 1.1 万亿美元。AMD 的股价是当前股价的 35%,即少了 1800 亿美元。

我们预计 2024 年将是英伟达从利润角度来看最强劲的一年,预计 H100 GPU 销量将达到 200 万块。即使按照每 GPU 2 万美元的利润率计算,这仍然只有 400 亿美元,考虑到我们认为不可持续,这个利润很难证明 1.1 万亿美元的估值收益是合理的。

更重要的是,当竞争发生在科技领域时,谷歌、微软和亚马逊并不是你想将其视为研发支出第一的竞争对手的公司。

得益于 AWS ,ARM 预计将在数据中心市场份额中占据超过 20% 的市场份额。鉴于AWS拥有50%的云计算市场份额,这意味着Graviton的CPU市场份额可能为40%。我们认为,对于英伟达、微软和谷歌的内部 GPU 来说,这是一个非常现实的市场份额,而对于微软/开放 AI 来说,他们是自己最大的客户,这一事实加剧了这一情况。

如果不出意外的话,我们预计这将大幅降低这些 GPU 制造商的利润率。在一个似乎没有有趣的成长型股票可供投资的市场中,除了推动市场的大型科技股之外,还有大量资金流入英伟达。英伟达在规模上超过谷歌和亚马逊的事实就是一个明显的例子。

然而,对于那些今天进行投资的人来说,请记住,即使英伟达要达到标准普尔 500 指数的长期回报率,到本世纪末,它的市值也必须达到 2.5 万亿美元以上。在这个增长只需要与市场相匹配的世界中,我们发现,在我们看来,任何投资英伟达和 AMD 的人都极有可能看到负回报。

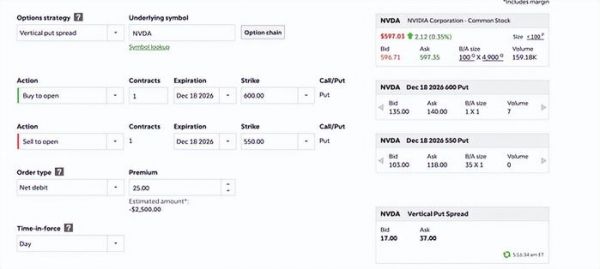

自 2024 年 1 月 22 日星期一开市以来,我们将使用垂直 PUT 价差来平仓 AMD 和英伟达的空头头寸,从而大大扩大现有空头的规模。我们正在研究的一个交易示例:

上图显示了英伟达的垂直 PUT 价差,我们以 600 美元买入一份合约,以 550 美元卖出一份合约。中间价为 27 美元,但我们的报价为 25 美元。那么这里会发生什么呢?2026 年 12 月 18 日有 3 种情况。

场景 1:股价 >$600

场景 2:股价

场景 3:股价 >= 550 美元

在场景 1 中,我们损失了对该策略的全部投资(25 美元/股)。在场景 2 中,我们将资金翻倍,每股 25 美元的投资变为每股 50 美元。在场景 3 中,每股 550 美元以上的每 1 美元,我们都会从 50 美元/股的利润中损失 1 美元/股。我们的盈亏平衡点为每股 575 美元。

不可否认的是,英伟达和 AMD 的前股东现在非常高兴。不幸的是,思科和英特尔的股东在 2000 年真的很高兴。

作者丨The Value Portfolio

发布于:广东

相关推荐

RTX3080被黄牛炒上天,英伟达:都被机器人买空了

“千年老二”AMD,选择挑战AI霸主英伟达

AMD要拉上Hugging Face对抗英伟达?

一块GPU 1000%利润,谁炒高了英伟达H100?

AMD发起AI芯片挑战,但英伟达依然独孤求败

传英伟达和AMD将研发基于Arm架构的PC处理器

买公司、抢人才,英特尔、AMD继续围攻英伟达

英伟达 VS 英特尔 VS AMD:新的AI混战

2009 年以来最大涨幅,英伟达和 AMD 推动半导体行业快速发展

AMD发布超级人工智能芯片,英伟达怕了吗?

网址: 英伟达和 AMD 被过度炒作和高估 http://www.xishuta.com/newsview106774.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94930

- 2人类唯一的出路:变成人工智能 19070

- 3报告:抖音海外版下载量突破1 18777

- 4移动办公如何高效?谷歌研究了 18316

- 5人类唯一的出路: 变成人工智 18170

- 62023年起,银行存取款迎来 10108

- 7网传比亚迪一员工泄露华为机密 8155

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6702