星巴克就差开到村里了

“在中国近3000个县级以上城市,我们已经覆盖了857个。我们会加速门店下沉。”星巴克中国董事长兼首席执行官王静瑛(Belinda Wong)在1月31日凌晨星巴克财报电话会议上表示,当天早些时候星巴克发布了2024财年Q1财报。(虎嗅注:星巴克2024年财年Q1即自然年2023年10月至2023年12月)

就在星巴克发布财报前5天,其最新的一家县城门店刚刚开业:位于江苏灌云县九龙岗商业广场。

虽然星巴克剑指县城,但这里绝非一个遍地金矿的处子地,相反这里已经充满竞争。来自GeoQ Data品牌数据显示,咖啡品牌在县域市场咖啡门店总计约5454家,而其中有3700家诞生于过去一年时间之中,简言之2023年咖啡县域市场已经成为连锁咖啡品牌们的必争之地

以灌云县为例,在星巴克于此布子前,瑞幸咖啡已经在灌云县内拥有7家门店,其中一家距离星巴克灌云县门店只有170米。

这种激烈的竞争,已经星巴克绕不开的挑战。

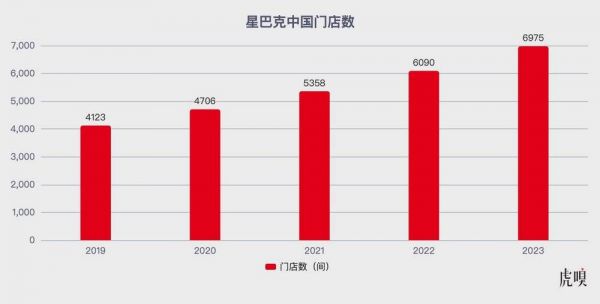

数据来源:星巴克财报及公开数据

在1月31日凌晨的财报会议上,星巴克全球CEO Laxman Narasimhan把年度收入预期增幅从此前的10%~12%下调至7%~10%,对此他列举出了两个影响要素:在北美市场,星巴克因“中东事务”遭遇了部分消费者抵制;以及在中国市场,星巴克的对手们正在发起折扣大战。

有消费行业分析人士向虎嗅表示,瑞幸、幸运咖、库迪咖啡等“性价比咖啡”在2023年发起了低价鏖战,在消费大盘疲软的背景下,一部分中产消费者分流至性价比咖啡品牌,以至于一些高客单价品牌压力陡增。在门店数量上,如今瑞幸已经连续几年霸占中国市场门店数第一,在势头和渗透率上占据上风,而库迪咖啡在一年多的时间里门店总数已经逼近星巴克,并且很有可能在2024年超过星巴克。“在消费者端,被分流;在门店规模上,很可能从第二降至第三。”

在这样的局面下,县城是星巴克的破局解药吗?

折扣大战酷烈

“中国消费者比预期的更为谨慎,整个咖啡市场的复苏速度慢于预期。”一位星巴克高管在1月31日的财报会议上表示。

这种谨慎,正在影响星巴克在中国市场的布局和策略。

据财报数据显示,中国市场依然是星巴克全球第二大市场。在季度内星巴克全球综合净收入同比增长8%至94亿美元,净利润为10.2亿美元,同比增长20%。其中,中国市场综合净收入同比增长18%至7.35亿美元。

数据来源:星巴克财报,图内季度为星巴克财季,星巴克23/24Q1即自然年2023年10月至2023年12月

不过,星巴克在中国市场的客单价在持续下滑。季度内,星巴克中国同店客单价同比下降9%,而上个季度这一降幅为3%。值得注意的是,客单价下滑的同时,星巴克在中国市场的同店销售额和交易量都在上升,季度内分别同比增长10%、21%。简言之,星巴克卖出了更多产品,但其中更低客单价的产品占比在扩大。

和上个季度相似,星巴克全球高层对于中国市场客单价的解释,归结为了“本土品牌的折扣大战”。其实摆在星巴克面前战况相当激烈:据虎嗅了解,多个本土咖啡品牌在选址时会以星巴克门店为坐标,在其方圆800米以内优选点位,然后针对区域内咖啡用户发起针对性的折扣大战。

而2023年这一幕更加“酷烈”。由于幸运咖、瑞幸、库迪咖啡围绕5元~10元价格带“贴身肉搏”,低价咖啡变得越来越卷。2023年多个门店数在100以内的连锁咖啡遭遇关店潮,甚至有2022年风头正盛的新消费咖啡品牌濒临倒闭。

有某知名连锁咖啡品牌CEO向虎嗅直言:“低价咖啡的折扣大战,正在卷死这个圈子90%的玩家。”不过,星巴克很清楚地意识到自己不能参与“价格战”。星巴克中国董事长和CEO王静瑛多次表示:“星巴克无意参与价格战。我们专注于实现高质量、可盈利、可持续的增长。”

折扣大战,并非问题的全貌。

“星巴克的产品路线,和本土咖啡几乎不同。”一位资深咖啡茶饮分析人士告诉虎嗅,2022~2023年,本土咖啡的高毛利SKU以“咖啡茶饮化”的咖啡饮品为主,比如瑞幸的生椰拿铁、生酪拿铁。在本土咖啡头部品牌的SKU设计之中,美式、拿铁等产品,被设计为引流款——用高折扣价格,吸引中产白领、学生等咖啡刚需群体“低客单价、高复购”以形成用户黏性,然后吸引用户逐渐形成尝试高客单价“咖啡饮品”的习惯,从而盈利。

而星巴克的模式与之不同。截至目前,星巴克的基础美式最便宜的单品为27元,作为对比瑞幸标准美式单价为13元(未含优惠券)、库迪咖啡标准美式单价为10.5元(未含优惠券)。

有上述本土品牌产品团队人士,向虎嗅描述了其产品和门店策略:“公司80%的利润,其实是来自于两款超级爆品,其他的产品都可以配合营销活动作为引流单品,甚至这个引流品全年亏损其实对我们整体盈利也没什么影响。在门店上,2023年我们的新门店几乎都是主打外卖和自提的新店型,砍掉无效空间,不追求堂食留存,以及进一步提高人效,严格控制门店用工数。”

相比之下,星巴克大部分门店,依然以“第三空间”为卖点,而每一个产品都设计出了相应的利润空间。而在2022~2023年,星巴克中国还针对全体员工,进行了调薪和福利升级。

咖啡行业分析师赵程程向虎嗅表示,这两种模式的差异其实从2019年就存在,但疫情后的消费分级,让本土模式对星巴克的冲击力变大。“2023年,咖啡圈遇到的现状是消费疲软、复购率降低、客单价降低。用户在追求更具性价比的咖啡,以往坚挺的中产咖啡消费群体在萎靡。”

另有分析人士直言,星巴克所遇到的挑战其实不只是“折扣大战”,而是对于市场新局面、新趋势的响应效率。“星巴克需要变得更本地化、更符合最新趋势。”该人士说。

星巴克也意识到了这些情况,2023年星巴克中国区开启革新。9月,星巴克中国宣布采取联席CEO模式,在星巴克中国董事长兼首席执行官王静瑛之外,增设刘文娟出任星巴克执行副总裁兼星巴克中国联席首席执行官。联席CEO模式下刘文娟将长时间Base中国。自2021年起,刘文娟一直担任星巴克中国首席运营官,对于中国市场门店等事务颇为熟悉。联席CEO模式,其实有利于星巴克中国对市场更快速敏捷的反应。

以及,星巴克开始加大对下沉市场的重视。

2023年11月,星巴克明确了于2025年在中国市场拥有9000家门店的计划,而下沉市场被视为关键地带,星巴克开始把中国市场3000多个县城纳入战略视野,其高管多次表达了对县城市场的看重。

虎嗅获悉,自2023年开始,“进入新的县城市场”已经成为星巴克中国内部的工作目标之一,他们会每个季度规划一些潜在的目标城市并研究点位。以2023年四季度为例,在一个季度里星巴克进入了28个新县级城市,而其中大部分是从年初乃至于2022年开始规划并研究的。

剑指下沉,但下沉生意不好做

有知情人士告诉虎嗅,有两类下沉市场是星巴克正在集中发力的:临近大城市、具备咖啡消费潜力的县城;大城市的近远郊,尤其是大学城、新小区附近等。

林婷在1月29日回到老家汕头市潮南区峡山街道后,惊讶地发现这里开了一家星巴克。一年前她上次回家时,星巴克尚未触达这里。2004年以前,峡山街道还叫峡山镇,距离汕头市中心约40公里。

星巴克在峡山街道的门店,临近一个新的房地产楼盘。而距此不远处,便是峡山街道的“咖啡茶饮一条街”瑞幸、古茗、喜茶遍布于此。

距离林婷老家1090公里以北,安徽太和县在2023年有了这里第一家星巴克。和峡山街道类似,这里也已经遍布其他咖啡、茶饮品牌,瑞幸、幸运咖在太和县早已布局,甚至当地土生土长的咖啡独立品牌也有几十个。

峡山街道和太和县是星巴克在下沉市场的缩影,这些市场本身也是瑞幸、幸运咖、库迪咖啡的关键市场,在2019年之前星巴克对这些城市并不过度关注,但自2022年以来,星巴克对这些市场的重视度与日俱增。

两个因素是关键:中产回流,以及当地不同于高线城市的消费习惯。

“2022年至2023年,一些在高线城市读书、打工的白领,选择回流,疫情期间形成的远程办公习惯和抖音等自媒体渠道崛起,都让这些人在家乡有更多的工作机会。当他们回流时,消费习惯也被保留。”一位中腰部咖啡连锁品牌联合创始人告诉虎嗅,据他观察2023年4月~6月是一个节点,从上海等地,很多中产消费者开始选择前往相对下沉的市场或者干脆回到故乡,“南方市场这一现象更为明显,其中一个原因是南方的很多下沉城市经济基础本身并不差,具备回乡创业或找工作的空间。”

而下沉城市本身的中产群体,也让星巴克看到了机会。

一位知情人士告诉虎嗅,在一份咖啡圈流传的消费者画像中,三到五线城市的高净值人群被描述为:在体制内工作、有月均6000~8000甚至更高的稳定收入、没有房贷车贷压力、每天下班时间不晚于18:00。该人士透露,这样的高净值用户,月均咖啡消费杯数并不低于北上广深的中产群体。

一个关键的机会出现于单品消费上的差异。

以灌云县的星巴克为例,在这里星冰乐类产品的销售热度明显高于北京、上海等地的部分门店;类似的事情也发生在峡山街道门店之中。一位接近星巴克的人士告诉虎嗅,下沉市场的咖啡消费特点和高线城市并不相同,在北上广深,一些新品很容易迅速被消费者接纳并引发尝试热潮,但在下沉市场,像“星冰乐”这类知名度很高的星巴克产品线,往往有较好的销量。“很多用户第一次到星巴克后,会乐于体验最具代表性的明星产品,但在高线城市用户对于一些明显产品线已经过于熟稔了。”

隐藏于此背后的是利润。值得注意的是,据以往星巴克公布的官方数据显示,星冰乐类产品,一直是其高毛利单品的代表之一。而从最近一年多的业绩看,县城星巴克门店确实在利润表现上展现出强劲一幕,据王静瑛透露:“我们在过去几年进驻的县级城市新门店展现出了比高线市场新门店更出色的盈利能力。”

但这也是瑞幸、库迪咖啡看重下沉城市的原因。以瑞幸为例,其加盟店大部分位于下沉市场,在这里瑞幸获得大量地方投资者,并借助于地方投资者的资本“轻体量”地完成渗透。

2024年,围绕下沉市场的竞争只会更加激烈。

摆在星巴克面前的挑战是明显的,相比于瑞幸在许多县城可以一城8店、一城10店,截至目前在大部分县城之中,消费群体只能支撑1~2家星巴克,这意味着从扩张速度上看,星巴克并不占先机。而一些用户在完成“初次体验型消费”后,可能会因为价格敏感度,而降低此后复购。

一个解决之道,是本地化:星巴克需要在下沉市场推出更多符合当地的产品、营销、服务。

这其实也是星巴克正在做的事情。以灌云县门店为例,在1月26日新店开业前,星巴克特意在抖音和B站上推出了宣传视频,并在当地针对性地推出新店活动。而在小程序上,目前星巴克已经可以实现在一些下沉市场“个性化”地呈现小程序首页页面。以及,星巴克正在加速产品创新。在2024财年第一季度,星巴克共推出12款全新的咖啡饮料,这已经是星巴克季度新品迭代的新速度。

不过,这场星巴克的本地化改革、效率改革,需要在2024年加大力度。毕竟,2024年对于每一个咖啡品牌而言,都将是改写江湖地位的机遇年。

相关推荐

星巴克就差开到村里了

星巴克被打败了吗?

你喝到的“星巴克”有可能是假的

村里职高生,是被“剩下”的吗?

星巴克出海之路:“一切与咖啡无关”

瑞幸迎来万店规模,中国“星巴克”来了?

星巴克之父重掌咖啡帝国,老咖难降中国新咖

星巴克首位空降CEO:我现在有了中文名字

“拆解”星巴克

星巴克和麦当劳的好基友,也要IPO了

网址: 星巴克就差开到村里了 http://www.xishuta.com/newsview107180.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95203

- 2人类唯一的出路:变成人工智能 21024

- 3报告:抖音海外版下载量突破1 20955

- 4移动办公如何高效?谷歌研究了 20186

- 5人类唯一的出路: 变成人工智 20185

- 62023年起,银行存取款迎来 10317

- 7网传比亚迪一员工泄露华为机密 8472

- 8五一来了,大数据杀熟又想来, 8452

- 9滴滴出行被投诉价格操纵,网约 8075

- 10顶风作案?金山WPS被指套娃 7219