从阿里拼多多之战说起,电商竞争饱和了吗?

编者按:本文来自微信公众号“华映资本”(ID:MeridianCapital),作者申毅君,36氪经授权发布。

上月Costco内地首家门店开业,5小时即因爆满暂停营业;昨天阿里投资者大会公布,近一年70%新增用户来自下沉市场……零售和电商市场,似乎还有诸多潜力远未释放。

电商玩家在比拼规模和效率的维度,还有没有机会?社交分销电商的核心价值是什么?终极形态下,短视频+5G,对商品的展示和消费者决策的提升作用有多大?

本期华映洞察带来电商市场洞察第二辑,从拼多多模式本质讲起,剖析电商零售赛道新变化。

电商市场在2014-2015年左右发生巨大变化,一个是移动端,一个是淘宝实现了千人千面。这些让当时的垂直电商非常难过:东西比你多,还比你更精准。所以有了一波从贝贝网到贝店,楚楚街到楚楚推的转型。

当时的贝贝叫自己为“分众人群电商”,后来在淘宝的千人千面下看起来也并不是那么成功。文玩这个品类倒是有一些分众人群的特征,它更需要平台的信任机制,它的目标人群大都是一些公务员、传统民营企业家等,他们并不活跃在主流电商平台上,而从品类上,珠宝翡翠买到花鸟鱼虫、茶、酒,真正有了分众生意的特征。

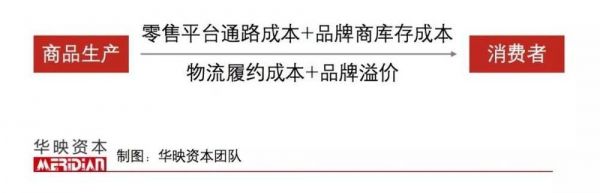

整体来看,阿里和拼多多打的是宏观层面上的竞争,包括商品流转效率、商品价值、消费者触达、商家体系等。

拼多多是什么?有交易机制的“渠道品牌”

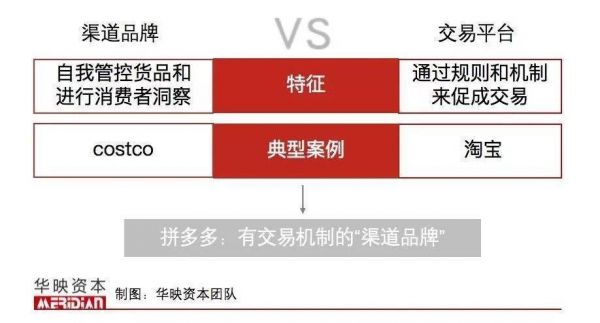

其实我们很难界定拼多多到底是一个渠道品牌,还是一个交易平台。渠道品牌更多自己管控货品和进行消费者洞察,比如costco;交易平台通过规则和机制,来促成交易,比如淘宝。只是基于黄峥公开场合的演讲,我们知道它的对标模型是costco,且它的运营逻辑确实是以sku为主而非店铺。我们可以将它大概看成一个有交易机制的“渠道品牌”。

渠道品牌vs交易平台

拼多多起量靠微信去中心化的流量红利,并且相对于淘宝构筑起短期壁垒,长远靠中心化的品牌心智。作为渠道品牌的商业逻辑,品牌本身有独占的消费者心智便非常重要,比如costco的基本满足日常必需品+有明显区隔的性价比(不然也不会发生茅台酒倒卖),才会使得它成为指向性目的地,消费者不远十里地驱车而去。

而在线上,拼多多可以是一个更“千人千面”的costco。我们并不十分看好costco在上海郊区的发展,上海的主流客群应该更多享受服务溢价和多样化的商品选择。而拼多多如果能用会员的预付费来促进下沉消费者的购买频次和金额,可能会更像中国的costco——

中国还有大量的下沉市场物资并不丰富、消费者购买力也没有高到随意选择的地步。典型比如北方地区,消费者如果支付一笔合理的费用,能便宜地买到南方丰盛的水果和平台为其精选的生活必须品,是有价值的。

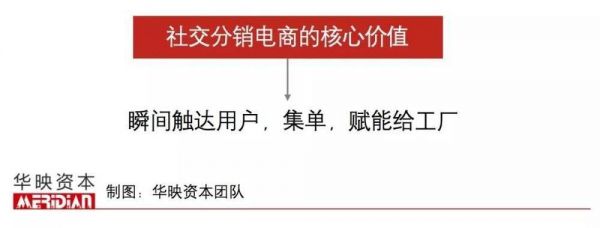

社交电商和社区团购:稳定集单能力+供应链管理

而要对标成一个线上的costco,核心是稳定而强大高效的集单能力。因为在淘宝和京东上,一件商品要最终触达消费者,得经过平台和店铺的层层漏斗,效率较低。

而在拼多多和云集上,它可以更直接地通过拼团或密密麻麻的小B同时推荐,快速高效地触达消费者,从而瞬间收集原本可能产生在不同时间、不同地域的订单。这样的订单收集,对于工厂价值巨大。只是目前看起来,拼多多因为自己就是中心化渠道,集单能力很稳定。而云集对应的分销市场,网络效应不强,哪怕有头部公司,整体市场格局也会更分散一些,导致集单能力不稳定。

但如果仅从这个维度来看,社区团购企业如果能在一个小区赢者通吃,无疑会更稳定,因为一个小区的生活类需求(比如柴米油盐、水果、纸巾)更稳定;同样,开在社区门口的小店作为分销和服务节点相比社会化的小B也会更稳定一些。

这样平台会有更稳定的订单赋能给到工厂。所以我们其实可以理解这样的企业为“具有稳定集单能力的供应链管理公司”,因为他们不同于拼多多,在C端的露出并不多,消费者更多感知的是小B的推荐和交付服务。

这有点像钱大妈和谊品的区别。谊品是针对消费者一日三餐的场景,做商品的精选,并且基于持续的用户需求洞察来进行商品价值的创造,这是典型的零售商。而钱大妈更像一个肉类的供应链管理公司,而肉是有上市公司的。

作为供应链管理公司,我们认为除了订单赋能给工厂,以及集约化的物流履约之外,未来还可以提供更多消费者的共性化需求(比如纸巾的规格、包装大小、哪种材质更受欢迎),真正帮助工厂从原材料、工艺、设备以及商品包装等生产资料元素源头进行改造升级,从而真正地帮助中国的制造业进行升级。

“千人千服务”:非标、二手、个性化机会

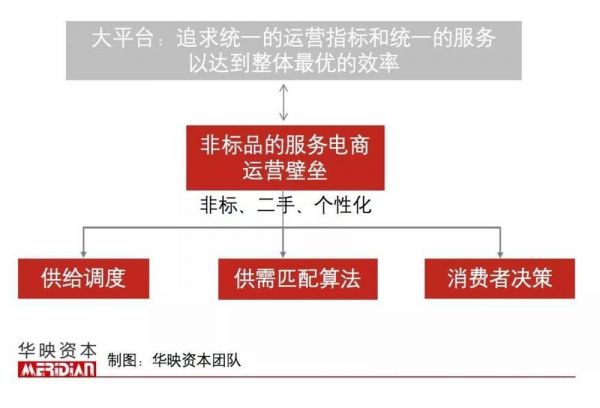

除开宏观效率上的市场外,我们认为服务垂直人群的机会依然存在。而这个机会并非是2015年前我们一般理解的商品和人群上的垂直,可能更多来自于“千人千服务”。

因为大平台追求统一的运营指标和统一的服务,才能有整体最优的效率。比如京东就是一个典型的商品服务,但它是标品,它最终的利润率应该取决于消费者对纯服务溢价的对比感知程度。

而非标品的服务电商可能利润率要更高,比如二手、文玩等等,它们对应的是非工业化生产的商品,甚至是“孤品”,消费者可能会为此类服务付出更高的溢价。大平台很难为此提供个性化服务,并且流量灌给孤品并不经济。

以二手电商举例,相比标准化供给,这些平台起量会稍慢一些,因为供给难组织,爱回收更是需要把回收体系铺成线下网络,二手包平台需要把买家变成卖家,提升上下行的重合度。

平台在供给调度、供需匹配的算法、消费者决策端都会有很重的运营壁垒,但最终头部公司依据市场大小,会有机会跑出几十亿美金的公司,并且会有不错的利润水平。

富媒体形态+5G:拓宽消费者联系通路

另外,图文、短视频、直播的富媒体形态+5G,也会对许多品类商品的展示、品牌story带来新的机遇。

未来,品牌会百花齐放,社交媒介给予了品牌直接与消费者沟通的机会,并且相比传统电视广告,还能在传播内容上做到更饱满,给予更多的品牌溢价。比如在一条上,因为有了优质内容的赋能,一款万元价位的收音机,也能卖出上万台。这是优质内容+精准人群的一个典型场景。

也许未来,拼多多给我们带来更具性价比的商品,而抖音、快手带来更多符合我们精神需要的品牌story,零售市场就这样自然而然地分层了。而不经意间,这些平台都在极大地改变我们的生活,带来更优、更多样化的体验。

相关推荐

从阿里拼多多之战说起,电商竞争饱和了吗?

阿里与拼多多的“增量”之战

拼多多上市一周年:远方很远,竞争很近

阿里拼多多互撕史:从堵截、围剿到巷战

618电商节巨变:从月黑风高到二选一,京东、阿里和拼多多三国杀

上攻的拼多多遇见下沉的阿里

微信之战:从微商裂变到独角兽的流量之争

阿里京东拼多多的三场分析师会,透露了中国电商的竞争变局

2020展望 | 电商平台:阿里、京东与拼多多的绞肉机大战

电商三巨头都说补贴百亿 你拿到实惠了吗?

网址: 从阿里拼多多之战说起,电商竞争饱和了吗? http://www.xishuta.com/newsview10719.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158