解析丁磊的教育梦:网易有道IPO ,全线布局是好是坏?

编者按:本文来自微信公众号“深响”(ID:deep-echo),作者 依民、亚澜,36氪经授权发布。

核 心 要 点

报告期内,网易有道处于亏损状态,且归属于普通股股东的净亏损率持续扩大。

以词典业务为基础,网易有道逐渐构建了自己的在线教育业务版图。

转型K12是网易有道实现营收结构转变的重要助推因素,这同时带来激烈竞争。

或许是为了削弱关注度,网易有道选择在10月1日凌晨在美递交招股书。这一策略确实非常奏效,与此前网易出售考拉业务相比,围绕网易有道招股书的议论声小了许多。

然而,作为网易系中第一家启动上市计划、中国在线教育行业为数不多赴美上市的公司之一,无论从网易集团整体策略调整,还是在线教育竞争趋势来看,网易有道都值得仔细观察。

这是一场事先张扬的上市:今年以来,有关网易有道即将IPO的消息一直未断,更早之前,网易已经围绕教育业务进行了系列调整和布局。

2018年4月,网易有道宣布完成由慕华投资领投,君联资本参投的首次战略融资,投后估值11.2亿美元。今年上半年,拥有网易云课堂和MOOC等产品的网易教育事业部从网易杭州研究院剥离,与在北京的网易有道进行业务合并。

以职业教育为主的云课堂

这些被打包进网易有道的业务和资产,如今都成为了网易有道向资本市场讲述故事的重要依据。

战略层面,网易创始人、CEO丁磊更是不惜强调网易有道之于大盘的价值,在网易2018年第四季度财报电话会议上其如此表态:“在线教育是我们一个非常重要的领域和方向……我们会充分利用网易已有的资源对其进行推广。”

诸多加持下,网易有道跑步上市,但一些基本疑惑仍旧盘旋在这家公司的上空:从有道词典发展而来的网易有道如何进行业务布局?转战K12赛道后究竟表现如何?面对激烈的市场竞争要怎样应对?

网易有道在招股书中为自己描述了一个非常美好的未来,但以上疑惑依然留待解答。

平淡无奇的招股书

从招股书上的数据来看,网易有道的表现可以用四个字概括——平淡无奇。

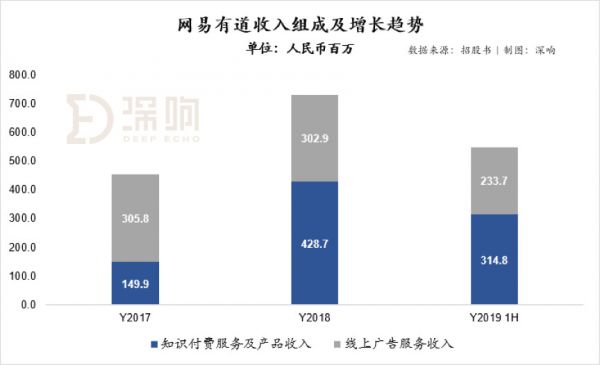

根据招股书披露显示,网易有道2017年、2018年及2019年上半年营收分别为4.56亿、7.32亿以及5.49亿元人民币。

其中知识付费服务及产品收入作为其收入主要来源,分别为1.5亿、4.29亿、以及3.15亿元,占比为32.9%、58.6%以及57.4%。公司知识付费服务及产品主要包含有道精品课程、网易云课堂以及中国大学MOOC。

线上广告服务在2017年、2018年及2019年上半年分别为3.06亿、3.03亿、以及2.34亿人民币。

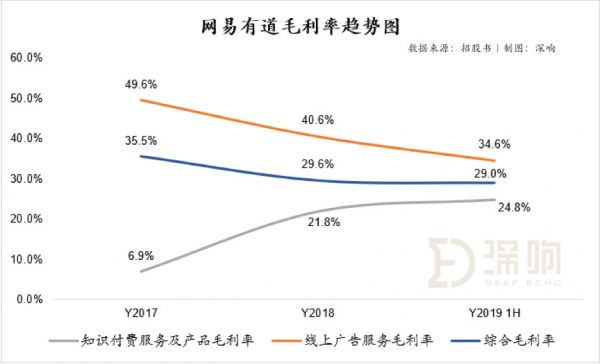

毛利率方面,网易有道综合毛利率在2017年、2018年以及2019年上半年分别为35.5%、29.6%、以及29.0%,在报告期呈现下降趋势。

其中线上广告服务毛利率在过去两年半下降明显,分别为49.6%、40.6%、以及34.6%,这主要是由于公司线上广告业务在过去流量获取成本以及人工成本持续提升导致。

而知识付费服务及产品毛利率呈现上升趋势,主要是由于随着公司所提供的线上课程内容不断丰富,规模效应持续体现,进而降低知识付费服务及产品相关成本,提升毛利率。

尽管如此,相比较线上广告业务,知识付费服务及产品毛利率相对较低,仍旧拉低了综合毛利率水平。

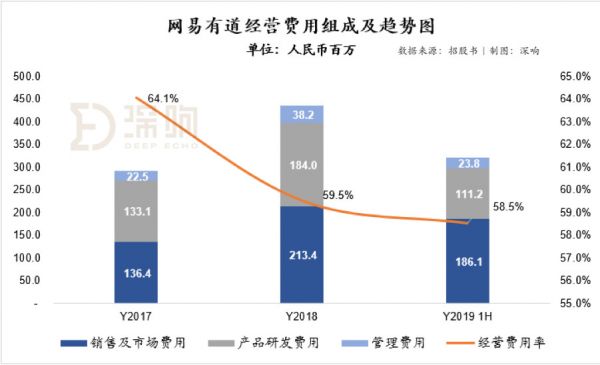

网易有道经营费用在报告期内相对平稳,经营费用率在报告期呈现下降趋势,在2017年、2018年以及2019年上半年分别为64.1%、59.5%以及58.5%。

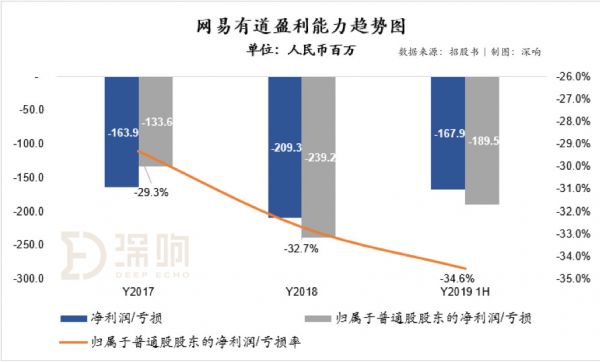

在盈利能力方面,网易有道在报告期仍然处于亏损状态。

在2017年、2018年以及2019年上半年分别净亏损1.64亿、2.09亿以及1.68亿元人民币,归属于普通股股东的净亏损分别为1.34亿、2.39亿以及1.90亿,归属于普通股股东的净亏损率为29.3%、32.7%及34.6%,呈现持续扩大趋势。

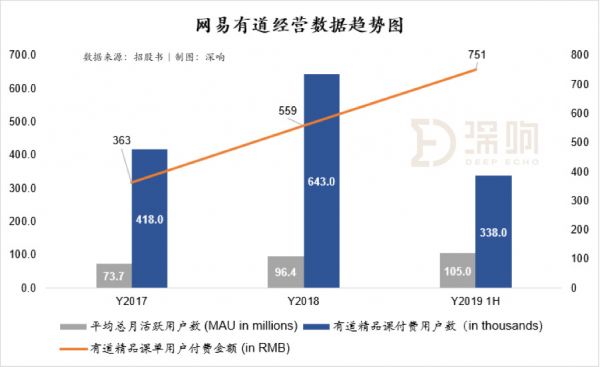

在经营数据方面,网易有道报告期平均月活跃用户数(MAU)分别为0.74亿、0.96亿以及1.05亿;有道精品课付费用户数分别为41.8万、64.3万以及33.8万人;有道精品课单用户付费金额分别为363元、559元以及751元人民币,均呈现上升趋势。

这样一份既无亮点也无槽点的平淡招股书,也不免让人好奇,为什么网易有道要在这个时点选择IPO,其未来想象空间在哪儿?对于网易整体的意义又何在?

从工具到卖课

如今业务庞杂的网易有道,诞生之初只是一个小小的工具词典。

自2007年发布桌面版至今,有道词典已经走过12年历程,在在线词典领域中,长期坚守这一赛道的有道词典是细分领域的头部玩家。

从上线到现在,有道词典完成了从PC端到移动端、从单纯词典功能扩展到包括手机摄像头取词、全球发音、拍照翻译、语音翻译等功能且覆盖多场景的跨越。

2016年,在宣布用户量突破6亿的同时,网易有道CEO周枫发布了有道精品课战略,并推出旨在扶持优秀教师机构的“同道计划”,投入5亿孵化20个教育工作室。这一战略将有道词典从单纯的工具向空间更大的教育赛道拓展开来,至此,网易有道真正迈入在线教育行业。

周枫

根据网易有道招股书披露的信息,目前,网易有道词典MAU为5120万,仍是网易有道产品矩阵中活跃用户数最高的产品。

以词典业务为基础,网易有道逐渐构建了自己的在线教育业务版图。

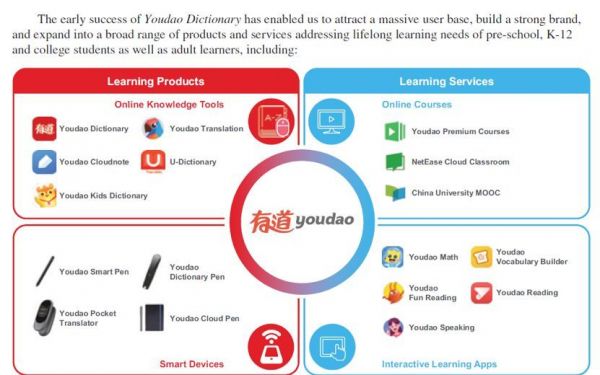

首先是工具类应用,在推出有道词典后,网易有道还陆续发布有道翻译官、有道云笔记两个产品,它们与词典共同构成了网易有道的工具业务线。

其次是在线教育线,这条业务线启动于前文提到的有道精品课战略(如今还包括今年上半年并入的网易云课堂和MOOC业务),并在2018年进一步聚焦到K12领域,现已成为网易有道营收的主要来源和未来的最大增长点。

第三是硬件业务线,自2018年开始,网易有道陆续发布了有道翻译蛋、智能答题板以及网易有道词典笔三款硬件产品,在今年8月6日的发布会上,网易有道一口气发布了四款少儿启蒙类课程产品和一款智能查词硬件。周枫曾表示教育类的智能硬件是个还未被开发的蓝海,网易有道还将继续投入这一业务。

另外,2018年决定聚焦K12业务后,网易有道曾集中推出多款新产品,包括有道数学、有道乐读、有道少儿词典、有道口语和有道作业宝等五款基于AI技术的、学习工具型产品,今年9月份还推出了有道培优小班APP,这些产品均针对学龄儿童,是网易有道加码K12业务的尝试。但目前,它们在市场上的存在感还并不强,对于网易有道而言,这是一块仍需持续投入的业务。

网易有道业务布局(来自招股书)

不难看出,通过自身发展及网易内部资源调配,网易有道已经形成了一个涵盖工具、课程、硬件的产品矩阵,其中,工具是引流入口,课程是变现担当,而硬件和互动学习产品则寄托了未来的成长可能。

网易有道的业务布局和产品落地不可谓不全面、庞杂。

在苹果应用商店,网易有道共发布了15个线上产品,除了上图展示的产品之外,还有主打少儿绘本的有道乐读、主打少儿编程的有道卡塔(编程猫)等——可以看出,在线教育行业曾经被捧上风口或如今正在风口上的业务,网易有道几乎一个不落全部入局占位。这些风口已经催生出行业巨头和独角兽,网易有道如果能全部做好,将成为当之无愧的教育巨无霸,然而事情显然并没有这么简单。

网易有道的APP产品矩阵

全线布局,从好的方面理解可以说网易有道业务线完整,易进行内部协同,但换个角度思考,面对教育需要耐心、需要专业、讲究细火慢炖的特质,同业其他玩家大多选择一个细分领域专心投入,而过往高举高打的玩家们落魄的结局也证明了堆钱、堆人的策略在教育领域并不奏效。

此时,一个更实际的问题摆在网易有道面前:当其面向资本市场讲一个有吸引力的商业故事后,是否有足够的人力、能力、财力做好,是接下来必须向投资者解答的问题。

有道的想象与挑战

观察网易有道的发展,离不开网易自身的业务布局。尽管已经独立融资并计划在美上市,但在网易的大盘中,网易有道只是其业务版图的一个组成部分。

网易系产品为网易有道做了大量导流,对此丁磊和周枫都不讳言,其曾介绍,网易邮箱、网易云音乐等网易重量级产品都是网易有道的重要用户来源。同时,网易有道自身“工具-课程-硬件”的业务布局,也有助于实现体系内导流。这些都降低了其获取用户、流量转化的成本。

招股书显示,网易有道2017年营销费用率为29.9%,2018年为29.2%,2019年上半年为33.9%,保持在较低水平。

同时,有道精品课平均课单价持续上升:2017年有道精品课平均课单价为363元,2018年有道精品课平均课单价为559元,同比增长54.0%。2019年上半年有道精品课平均课单价为751,同比提升47.83%。

有道精品课界面

较低的获客成本与持续上升的课程单价共同为网易有道营造出了一个美好的发展图景,但网易有道全业务线布局的策略意味着向行业竞争者全方位开战,环顾四周,强敌环伺:

在在线大班课赛道上,已经站着成功在美上市的好未来、跟谁学,还有在今年暑期掀起营销大战的作业帮、猿辅导;

在在线英语教学赛道上,则站着VIPKID、无忧英语等一众玩家;

智能语言学习领域,流利说已经向投资者兜售了该模式;

而绘本、编程等领域,更是有众多角色厮杀,如编程猫、伴鱼等。

从网易有道的营收结构来看,目前,智能学习业务已经超越在线广告成为其第一大营收来源,这意味着网易有道的在线付费课程已经成为增长引擎。锁定付费意愿最高的K12群体是网易有道实现营收结构转变的重要助推因素,这同时将其带到了中国在线教育竞争最为激烈的战场。

以在线大班课为例,目前,好未来、作业帮、猿辅导、跟谁学等主要玩家的战略重心是教研和用户获取。其中,作业帮、猿辅导依靠拍照搜题工具积累的用户获得了体系大量流量转化,且仍在持续扩张教研团队提升硬实力;好未来依托多年教学积累在教研上构建了护城河;跟谁学的新东方团队基因以及公众号矩阵使得其在教研和流量获取上都已经沉淀了方法论。

好未来、作业帮、猿辅导

与之相比,网易有道在流量获取和转化上虽有一定内生优势,但是教研相对较弱。

根据招股书披露的信息,目前网易有道总员工1142人,其中专职讲师、助教和课程开发人员162人,仅占比14.2%;而产品和服务运营312人,占比27.3%;研发373人,占比32.7%;销售254人,占比22.2%;行政41人,占比3.6%。

要想与其他在K12行业深耕已久的竞争对手进行赛跑,网易有道必须重视教研投入,提升平台内容竞争力。对此,网易有道给出的解决办法是工作室模式和技术研发。

工作室模式是网易有道在招股书中特意提及的内容生产能力,但与竞争对手大力投入、自研教研体系、搭建师资队伍的做法相比,工作室模式能否形成成系统的内容布局,如何沉淀教研避免工作室转投阵营带来内容流失,是一大考验。

有道精品课2017年发布的同道计划成绩单

另外,在多次公开演讲或对话中,周枫反复提及了网易有道在技术上的投入。

“AI和教育结合后会产生很多的目标,最基本的目标有自动化教育的过程,数字化教育的内容,以及智能化教育的方式。”他认为,做到这三个最基本的目标,就可以让整个教育的效率更高,能效更高,可以让每个学生学得更好,以及让整个社会人才的产生能够有更好的效果。

在今年的硬件产品发布会上,周枫表示,有道精品课从之前的双师教学进化为三师教学,即分为主讲教师、辅导老师和AI老师,并将有道智能笔放入精品课的教学过程之中。他认为,这样可以更多的帮助老师解放双手,提升教学效率。

技术固然是产业发展的大趋势,但在当下,技术究竟能为教学效果增亮多少,依然备受质疑。此前,主打“AI教育第一股”的流利说赴美上市时便遭遇了诸多拷问。

不可否认,从词典起家的网易有道成功走出了纯工具领域,构建了一个完整的业务版图,而流量获取成本偏低、课程价格上涨指示了其未来一段时间在收入和增长上仍会有较好的表现,但摆在面前的并非全是坦途。

在网易重点投入教育、音乐等新兴业务的策略下,网易有道肩负起网易下一阶段的增长期望,但在竞争激烈的中国在线教育市场,网易有道如何将当下的良好势头维持下去备受考验。

同时,网易有道无论大小风口一把抓的布局,到底是有足够的耐心和决心投入教育赛道,还是仅仅为上市讲故事突击布局?多业务并举是否会带来战略失焦?团队建设能否跟上业务步伐?这些问题都将切实影响着网易有道接下来的发展之路,而解答它们仍需时间。

今日话题

你用过网易有道哪些产品?看好他的未来吗?

相关推荐

解析丁磊的教育梦:网易有道IPO ,全线布局是好是坏?

解析丁磊的教育梦:网易有道IPO,全线布局是好是坏?

启动赴美IPO,网易旗下首个独立上市的为何是有道?

网易有道能助丁磊称霸在线教育市场吗?

36氪独家 | 「网易有道」启动赴美IPO,“网易教育”的上市故事会怎么讲?

最前线 | 拟筹集3亿美元在美IPO,网易有道会成为网易的新亮点吗?

网易有道赴美提交IPO招股书,丁磊持股30.1%为第一大股东

网易有道提交招股书 教育中公益与商业该如何平衡?

两日暴涨80%后回调,丁磊刚“解套”的有道前景如何?

网易Q1财报超预期:是实力还是运气?

网址: 解析丁磊的教育梦:网易有道IPO ,全线布局是好是坏? http://www.xishuta.com/newsview10812.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230