2024年,谁先倒在折扣化的刀下?

围绕着“低价”这个关键词,渠道、品牌、经销商的博弈将愈发惨烈

文|胡苗

编辑|余乐

2023年10月底,一位北京地区的蔬果供应商找到了我们。

彼时正值盒马宣布启动全面折扣化半个月之际,她被盒马与美团买菜双双要求重新拆解成本,降低供货价。但是,按照新的合约,她几乎没有利润。

这让她苦不堪言。她需要做一个选择:要么继续给两家巨头供应蔬果,但除去成本、折损后几乎不赚钱;要么终止合同,但手头上已经采购或定植的蔬果找不到更多的渠道卖出去,损失会更大。

过去一年,类似的困境发生在许多供应商、品牌商的身上。由渠道商发起的折扣、降价大潮,倒逼着整个产业链做出新的抉择。

这是充满了矛盾与冲突的一年。零售商发起了一场如火如荼的折扣化转型。盒马、山姆、Costco等加快了扩充的步伐,麦德龙、永辉也在快速落地仓储会员店。同时,以零食很忙、万辰集团、赵一鸣等企业为代表的零食量贩店(也称:零食折扣店)在下沉市场上快速攻城略地。

他们有着共同的诉求:绕过中间商,直接向品牌商采购,进而在整个产业链的利益分配中拿走更多的份额。同时,他们也在探索OEMODM代工模式,做自营产品,探索更多的商品降价空间。

对大型消费品牌而言,这样的变化,无疑挑战了他们过去数年由经销网络和传统零售渠道编织而成的利益分配体系。

我们看到不同品牌做出了不同的选择。

农夫山泉拒绝进入零食很忙渠道;在12月份,元气森林的经销商大会上,元气森林选择了维护经销商的利益,表示要严控线上、线下折扣渠道,控制产品的价格盘,保证经销商的利润。

今麦郎、新希望等则选择成为盒马的代工厂,为盒马生产了多款定制化产品;良品铺子启动了两轮降价,幅度为30%-47%;在零食很忙的总部,每个月都有上百家工厂找过来寻求合作……

折扣化从来不只是零售商一方的事情,6块9的吐司、8块9一升的牛奶、3毛钱的“手抓包”的背后,是整个零售行业从工厂供应链,到品牌、渠道,以及产品结构的重塑和改造。

在冲突中妥协,在矛盾中前进,这构成了2023年整个零售行业的基调,但这只是开始。2024年折扣化对零售行业的挑战,只会愈演愈烈。

折扣、低价贯穿全年

不同于2020年之前的“消费升级”,在过去一年中,找平替、找低价成为了主流的消费趋势。

根据国家统计局的数据,2023年全国居民消费价格指数(CPI)同比上涨0.2%。从全年来看,CPI月度同比涨幅均低于3%左右的年度预期目标。其中,食品价格有全年同比下降0.3%,12月份食品价格同比下降3.7%。

对此,国家统计局局长康义表示:“价格低位运行,在一定程度上反映了有效需求不足等问题。”

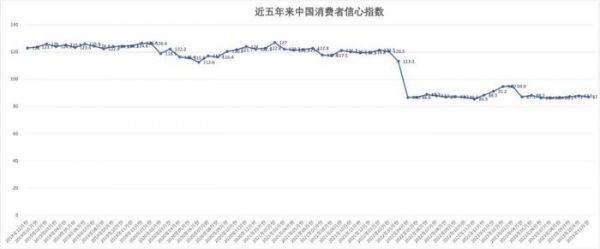

从消费者信心指数上,也能够窥见一斑。

数据来源:东方财富网引用国家统计局数据 制图:胡苗

数据来源:东方财富网引用国家统计局数据 制图:胡苗在上图中,蓝线代表消费者信心指数。在2023年11月,消费者信心指数为87,远低于2022年2月之前,维持在120左右的水平。

这也意味着,在2023年,人们的消费水平虽然没有变低,但消费决策趋于理性。

春江水暖鸭先知,零售商便如同那只率先感知到了寒意的鸭子,做出了激烈的反应。在2023年,零售商们的“折扣大战”在不同的市场上,针对不同的消费群体,快速打响了起来。

电商平台领域,拼多多的市值超过了“巨无霸”的阿里,一个拼多多大于五个京东。阿里旗下由工厂、大型经销商直卖的1688频繁出圈。在阿里新一轮业务调整中,1688还被列入了第一批战略级创新业务之列,将在2024年投入更多的资源。

在一线城市中,折扣化零售业态发起了对城市中产的争夺战。盒马对山姆发起了“移山价”的价格战,而后美团买菜又打出了“拔河价”,将矛头指向盒马。几方都在以“低价”争抢消费者心智。

单店日销超400万元的Costco在上海出了第二家新店,并在今年1月打进了山姆在中国的“腹地”深圳。截至目前,其在中国已有6家门店。

山姆在上海开出了两家新店,截至年底,山姆在上海已有6家门店,其中一家新的门店距离盒马X会员店仅500米。

盒马同样不甘示弱,2023年之中在上海开设了多家盒马NB奥莱折扣店,截至10月底,盒马在上海开出超60家奥莱门店。

德国折扣超市奥乐齐也将广告铺进了上海的地铁站,其广告语直接贴着山姆、盒马的网红产品来打——“夸张!隔壁家的瑞士卷没吃完就过期了,幸好,奥乐齐超市小包装,买多卖少都便宜”……

这些折扣业态下诞生了6.9元的吐司、39.9的榴莲千层蛋糕,还有8.9元一升的牛奶、9.9元一升的橙汁……

下沉市场上,零食折扣店也在打响激烈的攻城战。

同样是在2023年,零食很忙以平均每天新开六家门店的速度扩张,到10月,其门店数量已经超过了4000家。行业的第二、三名——万辰集团(好想来)和赵一鸣零食——的门店数量也分别达到了3700和2500家。

统计数据显示,2021年底国内量贩零食(零食折扣店)门店总数约2500家,而在2022年底已经达到了1.3万家。根据测算,到2023年底门店数量将达到2.5万家左右。中信证券研报亦认为,未来行业具备拓店至10万家的潜力。

便利店从业者潇潇告诉我们,在湖南整个零售行业都开始了折扣化。她以百岁山矿泉水举例,便利店的百岁山售价为4元,而零食折扣店兴起以后,百岁山的价格直接降到1.8元,最后导致便利店不得不跟着降价。过去蒙牛“特仑苏”能够卖到65元一箱,而今年大量渠道售价降到了49元,极端时做促销,39元也卖。

许多便利店加盟商告诉我们,门店旁边的零食折扣店正在快速抢夺消费者,他们的营业额肉眼可见的下滑。便利店高昂的运营成本使得其要保持25%以上的毛利率,才能够维持盈亏的平衡。在同样的商品上,没有价格优势的便利店自然争不过折扣渠道。

这一年,许多便利店加盟商、超市经营者寻求起了门店转让。潇潇所在的便利店企业,也开始了整体转型,其转型方向就有社区店和折扣店。

折扣化的背后是什么?

在过去一年之中,我们与多个零售行业从业者、分析师、消费投资人进行过探讨,为何2023年会成为折扣化零售业态爆发的一年?而其爆发的背后,起到决定性的因素到底是什么?

从经济环境的角度来看,疫情中及疫情过后,国民的消费决策趋向理性,更加追求性价比,让折扣业态有了更多的生存空间。

而从产业链的角度来看,则是快消行业、实体零售业产能的过剩,让折扣店有了生存的土壤和存在必要性。

在过去40余年之间,中国的快销品行业大致经历了供不应求、供大于求以及当下的产能过剩阶段。尤其在2020年之后,许多品牌、厂商都出现商品滞销的情况,库存积压严重。许多厂商、经销商愿意将商品交给折扣店处理,一线品牌的工厂也开始为渠道提供定制商品。

零售商们想要活下去,就需要以更低的价格把更多的商品卖给消费者,同时在各方面提高效率,压低成本,以获得利润。在过去数年间,山姆、Costco等仓储会员店模式,已经把这个商业故事讲通,成为国内零售商们争相学习的对象。

要做到这一点,有两个关键点,第一是卖更好的产品,第二是做到更低的价格。前者考验的是零售商的选品能力和产品研发的能力,后者要挑战的则是过去零售行业约定俗成的价格体系。

在2023年之中,我们看到越来越多的零售商们探索起了OEM、ODM代工模式,开发起了自营产品。越来越多的工厂愿意将过剩的产能提供给给零售商,做起了代工业务。

而在挑战价格体系上,零售商们的诉求是对商品的“定价权”。

在过去,零售商受限于KA(大客户)模式,品牌商、经销商以支付进场费、条码费的方式,将商品铺进各个商超、便利店。渠道收取相对稳定的收益,而由品牌决定商品的价格。简而言之,这里的零售商更像是一个出租货架的“房东”。

而如今,零售商要求更低的商品售价,势必需要挑战过去的价格体系。越来越多的零售商向品牌商提出商品直采、去掉中间商,同时要求降低商品的售价。

2023年,无疑是零售商与品牌商对撞十分激烈的一年。

在10月,盒马CEO侯毅在朋友圈愤慨地表示,某头部乳企因为盒马的售价太低,全面“封杀”了盒马。还表示盒马要成立一个50亿人民币的专项基金,到市场上去收购那些被品牌商断供的商品,“以确保消费者买到低价优质产品的权利”。

同时,我们也看到许多新消费品牌已经接到了盒马的“判决书”。茶饮消费品牌Chabiubiu创始人王雨朦在文章中透露,自10月21日起,她的品牌被盒马正式下架,几万盒的货物被要求限期清走。麦星投资合伙人郑重告诉我们:“最近新消费品牌很多都被(盒马)劝退了,几乎每个品类都有。”

行业人士告诉我们,在早期,零食很忙的门店中也有售卖从不同渠道流入进来的农夫山泉矿泉水产品,正常渠道售价2元,而零食很忙只卖1.1元。这让农夫山泉方面大为恼火,也因此拒绝与零食很忙达成直采合作。

我们还看到,元气森林在折扣化大趋势下,选择“拥抱”经销商,为了减少市场窜货,元气森林加强了对线下零食店、折扣店、多多买菜等窜货“重灾区”的管理,开始对产品进行实际调查和管控、库存审核管理、盘点和出库管控等。

但也是这一年,无数的品牌商选择了妥协。

零食很忙一位中层管理者告诉我们,“原来一款产品一个月可能就进货几百箱,厂家不理我们,但是后来一个月就可能是几万箱,厂家也开始重视我们这个渠道了。”就在前不久,他们谈下了星巴克瓶装咖啡的特供价格。此外,每个月还有几百家中小厂商,带着几千款产品找上门来。

在宣称某乳企封杀后的第二个月,侯毅率队到了伊利总部考察,签下了多项产品的合作。在随后的供应商大会上,盒马与芸岭鲜生、新希望、卡士乳业、今麦郎等一批企业达成了近100亿的战略合作。

在由零售商为“链主”的新零供关系之下,整个消费行业都在随着零售商的折扣化而发生变化,大的消费品牌被逼着做出选择;但工厂也有了直接进入零售渠道直面消费者的可能;在过去被高高捧起的许多新消费品牌,在折扣化拼刺刀的阶段,被揭开了最后一块遮羞布……

2024年,谁先倒在折扣化的“刀”下

进入2024年,在没有大的外力的刺激下(如房价上涨、收入增加、股市向好等),短时间中消费者信心很难恢复到2019年之前,消费决策仍将趋于理性。这也意味着零售行业的折扣化依然会是一个主流趋势。

在这个趋势之下,我们可以预见2024年行业会出现的几种情况。

首先,零供博弈的关系将会进一步发生变化。

陈立平认为,过去三十年,中国的超市建设在零供博弈的基础之上。在这种对立的关系下,没有谁是赢家。对零售商而言,零供博弈的结果是价格的虚高、同质化、门店效率低下、整个商品系统的腐败。而对品牌商而言,则是创新的停滞,滋生的是整个体系的惰性。

折扣化并非是单方面的压价、降价,而是零售商与供应商合作共创之后的共同盈利。如盒马的烘焙品类生产方“糖盒工厂”,本身就是盒马自己投资的工厂;又如为山姆提供了爆款牛肉卷的利合味道,烘焙品的恩喜村等,与山姆是深度绑定的合作伙伴关系,只是凭借与单一渠道的绑定,就把单品销售额做到了超10亿元的规模。

这还催生出了新的投资方向,即便消费投资惨淡的过去两年中,许多山姆的核心供应商还是获得了不错的估值和融资。许多消费投资人告诉我们,逛盒马、山姆成为了他们物色投资标的,观察消费趋势的新方式。

数位零售行业的从业者、分析师认为,即便在2023年,许多品牌商表现出了与零售商对立的情绪,但在存量市场的激烈同行竞争下,品牌商最终会选择与零售商和解,坐上与零售商直采的谈判桌上。

这也将会催化零售行业更为激烈的去经销商化。即便有元气森林的逆势而为,但从整个行业来看,去经销商化已经是难以逆转的一大趋势。

在2023年,我们曾与一位从宝洁出来的资深快消行业从业者对谈,他认为过去十年是经销商群体最为尴尬的十年。

早年间,快消企业需要依靠经销商去铺渠道,快速进入到各个省市县。诸如娃哈哈、农夫山泉、格力等大型企业,甚至是茅台,都编织了一套严密的供销体系。但经销商的历史任务已经完成。近年来,对一些大型消费企业来说,经销商往往成为了其进入电商、新渠道的“阻力”。

在过去,线下零售商的集中度不高,难以以销售规模为杠杆与品牌商谈判。而如今,零售商的底气越来越足,折扣化之下,去中间商,与品牌直采势在必行。我们看到,越来越多的品牌商以特供品的方式,“委婉”地接受了谈判。

许多中小型经销商逐渐退出了行业。上述人士透露,在经历疫情3年之后,许多经销商因为下游无限期的拖延账期而破产,进而损害了许多经销商的信心,纷纷选择转行。

从折扣化业态自身来看,2024年行业的整合将会提速。

在2023年,成长不过3年的零食折扣店,已经开启了整合。万辰集团整合了旗下陆小馋、吖滴吖滴、好想来、来优品四大品牌,统一合并为“好想来”,成为了这个行业唯一一家上市公司;门店规模排名第一和第三的“零食很忙”与“赵一鸣零食”正式宣布进行战略合并……

规模永远是零售商放在天平上、撬动更多资源的砝码。

在2024年,盒马、山姆等零售商的开店速度仍在提速。在2023年的最后一天,侯毅在朋友圈表示,2024年盒马NB奥莱店将全面启动全国开店,计划开500家盒马NB奥莱店。

山姆在1月完成了天津二店的建设签约,另有20家门店处于筹备中,预计2024年将新开6~7家门店;大润发M会员店也宣布将在2024年至少开出5家会员超市,并深耕长三角城市……

但在几家折扣业态快速开店的同时,我们也看到,曾经以200+店规模位列联商网2023折扣连锁品牌第六名的“比宜德”,已经在12月暂停营业。其停业原因为:零售环境持续恶化,长期亏损,资金链断裂,导致经营活动难以为继。

可以判断,随着零售折扣业态竞争的加剧,企业开始拼供应链能力和团队管理能力。在这个趋势下,没有规模优势、资金优势的折扣化业态,将首先受到挑战。

在折扣化的趋势之下,不难预料,传统超市、便利店的处境将更为尴尬。

在2023年前三季度中,实体零售中有超2700家门店关闭,其中仅商超业态便关店100多家,涵盖27家企业,包括沃尔玛、永辉超市、大润发、人人乐、步步高等传统大卖场。

便利店行业同样如此,行业人士透露,在2023年越来越多的便利店企业老板,对外透露出了想要售卖资产,退出便利店行业的打算。2023年年底,有着四川国资背景的四川商投投资有限责任公司,就成为了红旗连锁的“新东家”。

无论是传统商超依然受限于”大KA模式”,还是便利店难以降下的售价,都让它们很难在折扣化的趋势下,做出改变和调整。在2024年依然如此,它们仍然会是重要的零售渠道,但很难再是增长的渠道了。

在零售行业中,人们习惯将折扣化业态与商超、便利店、大卖场等列入同一个队列中,认为它们是平行而并存的关系。在零售的表现形式上,这种观点并没有错。但被忽略的是折扣业态对整个消费、零售产业链的重构,这个影响是尤为深远的,并将进一步催使其他渠道共同改革。

可以说,折扣化是一场对中国零售行业发展过去数十年间积攒下来的无数弊病的改革,同时也是一场零售商发起的“夺权”之战。它宛如一场洪流,一旦泄洪闸开启,就很难再闭合,洪水仍将席卷2024年。

发布于:北京

相关推荐

直播电商是线上的零售折扣化,但还没有赢

盒马“折扣化”改革,到底革了谁的命?

从“新零售”到“折扣化”,盒马下注零售大趋势

折扣风席卷零售业,遍地“薅羊毛”

大商超“折扣化”打造新优势

盒马折扣化变革:“包袱”与“机会”

折扣化浪潮来了,品牌、经销商、渠道该怎么办?

盒马不惧KA断供,要把折扣化进行到底

2024年手机大战:谁吃肉?谁喝汤?

美团抖音“互殴”,谁先破防?

网址: 2024年,谁先倒在折扣化的刀下? http://www.xishuta.com/newsview108162.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94837

- 2人类唯一的出路:变成人工智能 18304

- 3报告:抖音海外版下载量突破1 17856

- 4移动办公如何高效?谷歌研究了 17572

- 5人类唯一的出路: 变成人工智 17409

- 62023年起,银行存取款迎来 10014

- 7网传比亚迪一员工泄露华为机密 8007

- 8顶风作案?金山WPS被指套娃 6471

- 9大数据杀熟往返套票比单程购买 6446

- 1012306客服回应崩了 12 6376