分立器件,价格内卷不断

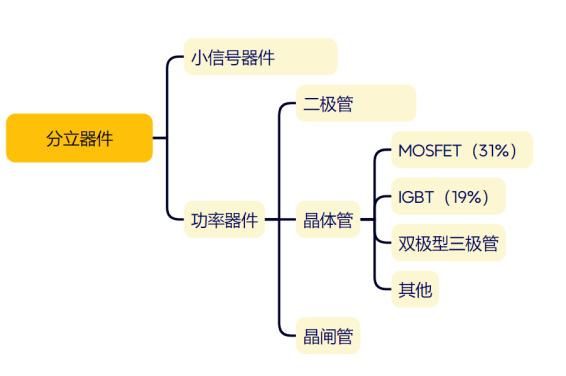

分立器件是指集成电路以外的半导体器件,可细分为功率器件与小信号器件,两者均起到整流、稳压、开关、变频等功能,两者的区别在于功率的大小。

功率半导体器件主要用于电力设备的电能变换和电路控制,是弱电控制与强电运行间的桥梁。除保证设备正常运行以外,功率半导体器件还起到有效的节能作用。功率半导体分立器件的主力产品为硅基 MOSFET、硅基 IGBT 以及碳化硅。功率器件占据了分立器件绝大多数的市场份额。

小信号器件,又称小功率半导体器件,指额定电流低于 1A 或额定功率低于 1W 的半导体分立器件。小信号器件主要用于需要小电流或高频率的地方,例如电视、收音机和数字逻辑电路,因此其市场份额占比也比较小。

半导体分立器件因其小型化、低功耗、高效率等特点,被广泛应用于各个领域。比如在电源管理方面,半导体分立器件常用于快速开关电路中,帮助控制电流并降低能量消耗;在自动控制系统中,半导体分立器件可用于调节电路和控制器,如红外线传感器、温度控制器等;在通讯设备中,半导体分立器件可作为信号处理器,调制器和解调器,还可以用于变频器件等;在汽车电子系统中,半导体分立器件常用于发动机控制、照明和安全功能的电路中。

目前,中国半导体分立器件制造行业由意法半导体、英飞凌等国际厂商占据较大份额。国产半导体分立器件制造厂商面临着「大而分散」的市场竞争格局,相对领先的国内企业包括士兰微、华微电子、立昂微、扬杰科技、捷捷微电、华润微、台基股份、苏州固得、新洁能、银河微电等。

分立器件厂商盈利下滑、竞争激烈

自 2022 年以来,全球范围内产能逐步释放,功率半导体市场行情回落,从二三极管、晶体管、中低压 MOS 到高压 MOS 都出现供需反转并大幅降价;加之消费电子市场疲软大背景下,库存去化成为功率半导体市场近两年主旋律。

从各厂商 2023 年上半年营收表现来看,主要的分立器件公司总体呈现盈利状态,只有个别企业出现亏损,但是与 2022 年对比,大多数公司的净利润都出现了下滑。这些分立器件公司整体业绩承压是受经济环境下行导致下游需求减弱、国内晶圆代工厂更多产能释放以及功率半导体行业竞争加剧等多方面因素影响。

扬杰科技表示报告期内,全球半导体行业市场景气度总体处于低谷,尤其消费类电子和工业等领域对比去年同期均为负增长,导致订单和价格的结构性下滑。

立昂微也解释称,报告期内,受国际形势和宏观经济环境等因素的影响,公司所处半导体行业景气度下滑,市场需求疲软。随着市场需求的变化,公司部分产品销售订单有所减少,部分产品价格有所下调。

如今功率半导体行业仍处于供过于求阶段,上游库存还处于去化过程。

观察可以发现,上表中自昌德微以下(包括昌德微)的六家新三板挂牌的分立器件厂商在 2023 年上半年的日子要明显难的多,从营收情况来看,昌德微、深深爱、星海电子、芯诺科技、三联盛、明芯微在内的厂商都出现下滑。净利润方面,仅仅 6 家企业中就有 4 家出现利润亏损。

这些中小型厂不比大厂,那些相对大型的功率半导体企业,可以通过绑定优质行业头部客户保障公司的订单量,价格波动幅度不会太大,而这些中小厂型厂商为了获得订单只能以低毛利在市场上「血拼」。

比如深深爱在 2023 年上半年的毛利率仅有 5.15%,三联盛甚至是-11.18%,昌德微和星海电子的毛利率也不足 20%,只有芯诺科技和明芯微的毛利情况还算健康。

不只是大厂竞争的影响,原材料及人工成本的持续上涨也给这些中小型的厂商带来不少压力。比如铜作为引线框架的主要原材料,引线框架厂商采购铜带的成本与金属铜的价格直接相关,而近几年金属铜的价格波动较大。因此,多数厂商对引线框架产品定价将与伦敦 LME 铜价联动,采取「成本+加工费」模式,铜价的波动也直接影响到引线框架产品的售价。

同时,人工成本(人工、房租、税费等)的增加也是不可忽视的因素之一。为了保持企业的正常运营和盈利能力,功率器件原厂方面不得不提高产品价格,以应对持续低迷的市场。

2023 年年底至 2024 年年初以来,有多家功率器件原厂发布了涨价函,这一消息引起了业界的广泛关注。这些原厂包括国际知名厂商和国内领先企业,他们纷纷表示,由于原材料价格上涨、人工成本增加等因素,不得不调整产品价格。

一个月内,七家功率半导体厂商发出涨价函

晶新微背锡芯片涨价 10%-15%

2023 年 12 月 15 日,扬州晶新微电子有限公司向业界发布了《价格沟通函》。函内表示自 2023 年以来,国内芯片市场恶性竞争,价格不断下滑,内卷极其严重,整个产业链苦不堪言,给整个产业链带来了极大的困扰和压力。

另一方面,终端厂商对产品的性能和品质要求层层加严,不断提高各方面的要求。面对这样的市场环境,晶新公司决定采取积极的措施来应对,不断进行设备升级改造,加强生产管理,甚至不惜牺牲部分产能,以确保产品品质的进一步提升和满足客户对产品性能更高的要求。然而,这些努力也导致了生产成本的增加。

经过深思熟虑,晶新公司决定从 2024 年 1 月 1 日起,对所有背锡芯片产品的价格进行上调,上调幅度为 10%~15%。本次价格调整是为了确保公司的可持续发展和保障产品的品质,并确保为客户提供更优质的服务。

鑫芯微电子成品价格上调 10%-20%

2023 年 12 月 15 日,宁波鑫芯微电子科技有限公司正式发布《调价通知》,宣布将于 2024 年 1 月 1 日起,对成品价格进行上调,调价幅度为 10%-20% 不等。

蓝彩全系列产品涨价 10%-18%

2023 年 12 月 29 日,四川蓝彩电子科技有限公司发布关于产品价格调整通知称,由于上游原材料价格及人工成本持续上涨,导致公司成本大幅增加,原有价格已难以满足供货需求,公司决定:自 2024 年 1 月 1 日起,公司全系列产品单价上调 10%-18%。

三联盛全系列产品涨价 10%-20%

深圳市三联盛功率半导体有限公司也于近日发布《价格调整通知函》称,由于原材料的价格及人工成本上涨,导致公司成本大幅增加,成本已经远远超过公司能承受的范围。经过公司慎重研究决定:自 2024 年 1 月 1 日起,公司全系列产品单价上调 10%-20%。

深微半导体

1 月 9 日,深圳市深微半导体有限公司发布通知称,过去三年对于整个半导体行业而言,是风雨兼程的三年。市场需求萎靡引发恶意竞争,产品价格不断下滑,行业内卷导致品质事故频发。由于整体原材料成本的不断上涨以及综合运营成本的增加,深微公司同样面临着财务上持续赤字的现实问题。经公司内部商讨决定,将从 2024 年 1 月 9 日起,对新收到的订单在原有的价格基础上按以下幅度上调变化:

SOD-123/SOD-323/SOD-523 封装系列涨幅 10~20%;

SOT-23 封装系列涨幅 15~25%;

SOT23-3L/SOT23-5L/SOT23-6L 封装系列涨幅 15~25%;

SOT-323/SOT-353/SOT-363/SOT-563 封装系列涨幅 10~20%。

捷捷微电 Trench MoS 涨价 5%-10%

2024 年 1 月 14 日,捷捷微电发布了《价格调整函》,决定于 2024 年 1 月 15 日开始调整 Trench MOS 产品线的价格。该涨价是公司前期为了不断提升产品的品质和丰富产品型号,一直不断加大对先进设备及工艺研发的投入,但长期亏损下,原有价格已经难以满足正常供货需求。因此,公司不得不采取调整价格的策略来平衡成本和收入。

价格调整函中还提到在调整日期前所下的订单可继续按原有单价及数量执行完,新下订单前需要及时与捷捷微电业务人员沟通确认。由于公司在生产和经营过程中面临了一些挑战和成本压力,以及市场竞争的加剧等原因。所以迫使捷捷微电对 Trench MOS 产品线的进行 5%-10% 的价格上调。

永源微电子 SOT23/SOT23-3L 系列上调 10%

2024 年 1 月 15 日,永源微电子发布了《价格调整通知》,公告中永源微电子首先感谢大家历来对永源微电子的大力支持,但是由于近期收到原材料价格的波动和影响,为了更好维护产品的交付和优质的服务,会对以下产品进行价格调整。

永源微电子同样面临原有价格已经难以满足正常供货需求的问题,公司不得不采取调整价格的策略来平衡成本和收入。本次产品调整的价格根据型号的不同而不同,其中,SOT23/SOT23-3L 系列的产品上浮 10%。

行业人士分析,此番功率半导体市场出现的涨价潮是部分企业不得已而为之的自救行为,从上述涨价函也可以看出,一方面上述分立器件厂商面临市场需求萎靡引发恶意竞争,导致公司产品价格不断下滑。

此外,国内部分功率厂商发布涨价函主要系上游成本增加等因素推动,相关晶圆厂例如台胜科、合晶等对晶圆产品实施涨价,部分封测工厂也均有涨价的相关行为,因此成本转移或许是部分功率厂商生存的必经之路。

值得注意的是,本轮价格上涨也不止是中小企业面临经营压力所致。与高压产品相比,中低压产品的价格调整较早,如超级 MOSFET,价格调整通常在 2017 年就开始。这些中低压产品经过了三年多的库存调整,目前状况已相对稳定。同时,消费类产品出现弱复苏,光伏行业的库存也显著下降,这些因素都进一步促使价格上涨。

何时迎来曙光?

对于功率半导体市场 2024 年的发展预测,一些主要功率半导体大厂及机构目前并没有较高预期。

近日意法半导体发布指引称,由于汽车需求疲软和工业部门订单进一步下降,公司第一季度收入预计将下降 15% 以上——这一展望远低于市场预期。该公司公布,在去年第四季度,公司净营收 42.8 亿美元,同比下降 3.2%,略低于分析师平均预估的 43 亿美元。公司营利 10.2 亿美元,同比下降 20.5%。

意法半导体预计,公司第一季度收入为 36 亿美元,不仅低于去年同期的 42.5 亿美元,也较分析师的普遍预期低 11%,表明工业芯片需求将持续疲软。

华泰研究也表示,2024 年全球功率半导体板块或将仍处于去库存阶段,2024 年英飞凌、安森美、意法半导体等 10 家全球主要功率及 IDM 公司收入同比下滑 1.8%,净利润同比下滑 10.9%。库存整体走高、结构分化,汽车/光伏等领域库存水位相对更高。2023 年 Q3 海外主要功率半导体厂商库存周转天数环比提高 4 至 155 天。结构上来看,各行业去库存节奏分化,消费/工业等低压料号从去年下半年开始,历经 1 年的库存消纳,库存去化较为充分;汽车/光伏等高压器件库存仍处高位。2024 年海外主要功率厂商资本周转天数同比增长 6 天至 152 天。其中,英飞凌指引库存的主要构成为汽车行业,其他领域库存水位有所下降。华泰研究认为,国内功率半导体公司同样受到产能扩张充分、价格竞争激烈、下游需求增速放缓等因素影响,去库存仍是 2024 年主轴。

信达证券发布研究报告称,当前功率半导体行业仍处于供过于求阶段,上游库存还处于去化过程,短期看价格未出现全面上涨的信号,部分涨价行为仅是成本压力或价格超跌后回调至合理水平。当前阶段,驱动功率半导体板块的主要因素仍是库存,伴随下游需求逐渐回暖,景气度较高的下游客户或开启补库拉货,这将有助于上游功率厂商去库存节奏提速。

如此来看,短期内功率半导体行业景气度或难有反转。

发布于:香港

相关推荐

意法半导体宣布公司重组!前汽车和分立器件产品集团总裁离职!

华为全面进攻功率器件

全球光器件渐入成熟期,5G或加速两极分化

钛媒体科股早知道:新能源车+光伏,该核心器件紧缺或延续至2023年上半年;重要出口国产量下降或超50%,该产品价格已突破2011年高位

遍览科创板 | 抓住300亿美元光电子器件增量市场,「中微公司」净利润同比翻了近4倍

碳化硅“狂飙”:追赶、内卷、替代

闻泰科技的第三次豪赌

“特惠套餐”,能缓解餐饮价格内卷吗?

车企大打价格战,芯片厂也内卷起来了?

联动科技上市首份年报,净利润1.26亿分红1.48亿,“豪横”分红市场不买单|看财报

网址: 分立器件,价格内卷不断 http://www.xishuta.com/newsview108548.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94831

- 2人类唯一的出路:变成人工智能 18279

- 3报告:抖音海外版下载量突破1 17828

- 4移动办公如何高效?谷歌研究了 17547

- 5人类唯一的出路: 变成人工智 17382

- 62023年起,银行存取款迎来 10009

- 7网传比亚迪一员工泄露华为机密 8000

- 8顶风作案?金山WPS被指套娃 6446

- 9大数据杀熟往返套票比单程购买 6423

- 1012306客服回应崩了 12 6370