晶圆代工,新战争

台积电这两年过得确实有点滋润。

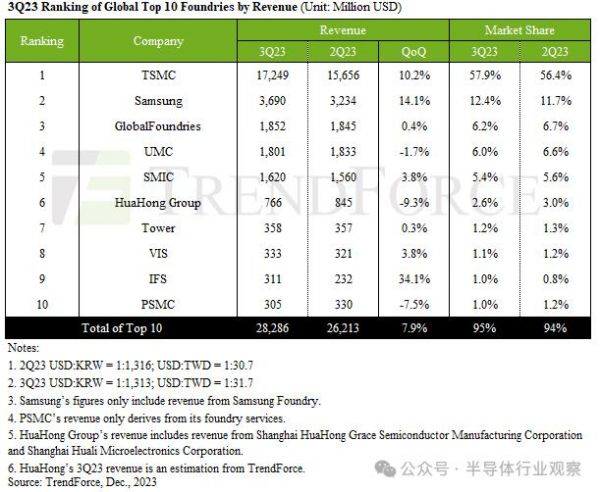

根据TrendForce在去年12月的研究报告,台积电在2023年第三季度营收同比增长 10.2%,达到 172.5 亿美元,得益于 PC 领域和智能手机零部件(包括新款 iPhone 和 Android 设备)的强劲需求,以及补充中低端 5G 和 4G 库存的紧急订单,仅3nm工艺就为台积电Q3营收贡献了6%,其中先进工艺(≤7nm)占其总营收的近60%。

在去年半导体下行周期里,台积电在晶圆代工市场中的份额不降反增,占比来到了57.9%,过半的代工销售额,依旧牢牢掌握在这家以代工起家的公司手里,大到苹果这样的巨头,小到单一元器件的中小厂商,无不依赖着台积电的十余座晶圆厂。

但问题也来了,当台积电拿下了大半个晶圆代工市场时,其他代工厂又会作何感想呢?尤其是台积电在推进先进工艺时,并未放弃成熟制程市场,从90nm到3nm各项制程均有涉足,从汽车电子到智能手机,从PC处理器到物联网,几乎没有它不能代工的芯片,台积电不光要大碗吃肉,还要大口喝汤,这让剩下的厂商倍感煎熬。

面对这种情况,最先坐不住的不是台积电的老对手三星,也不是老三格芯,而是同样位居中国台湾,同样专注于晶圆代工的联华电子,用一句“本是同根生”来形容它也不过分。

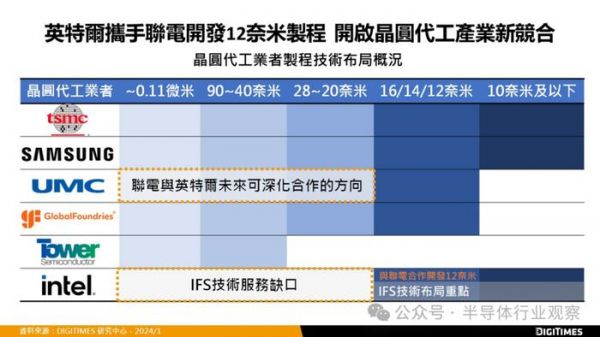

1月25日晚间,台湾联华电子公司(UMC,简称联电)宣布,将与英特尔(Intel)合作在美国亚利桑那州开发12nm制程平台,预计在2027年投入量产。

消息一出,就震惊了整个晶圆代工市场,为什么同为中国台湾企业,联电会选择“胳膊肘往外拐”,与英特尔携手来对付台积电呢?

双雄变独霸

联电创立于1980 年,也是台湾第一家上市的半导体公司,早年一直是晶圆代工领域的领导者,但台积电却后来者居上,取代联电成为晶圆代工的真正老大。

在Fabless概念普及的早期,联电与台积电曾并称晶圆双雄,但如今两者却拉开了极大的差距,现在的联电无论是股价、营收还是获利,都拼不过台积电,到底发生了什么?这就不得不从台积电董事长张忠谋与联电荣誉董事长曹兴诚的故事说起了。

张忠谋于1949 年赴美留学,分别拿到美国麻省理工学院机械工程系学士、硕士,毕业后进入德州仪器(TI) 工作,张忠谋在德仪待了25 年,直到1983 年确定不再有升迁机会,1985 年应经济部长孙运璿之邀、回台担任工研院院长,当时的张忠谋已经54岁了。

相较于张忠谋的洋学历与外商经历,曹兴诚则是一直呆在台湾,他在台大电机系学士、交大管科所硕士毕业后进入工研院,工研院于1980 年出资成立联电后,曹兴诚于1981 年起转任联电副总经理、隔年转任总经理。

1986 年,张忠谋创办台积电,并身兼工研院、联电与台积电董事长三重身份。相较于以整合元件设计(IDM) 为主、开发自家处理器与内存产品的联电,台积电专攻晶圆代工。

但张忠谋这一行为惹恼了曹兴诚,他宣称在张忠谋回台的前一年便已向张提出晶圆代工的想法,却未获回应,结果张忠谋在担任联电董事长的情况下,隔年竟手拿政府资源、拉上用自己私人关系谈来的荷商飞利浦(Philips) 合资另创一家晶圆代工公司去了。

值得一提的是,张忠谋此时依旧担任联电董事长,相当于同时在联电与台积电两家公司身兼高职,直到1991年,曹兴诚成功联合其他董事以竞业回避为由,逼张忠谋辞去联电董事长,才让曹兴诚自己从总经理升至董事长一职。

当时曹兴诚示威性地选在工研院与飞利浦签约的前夕召开记者会,宣布联电将扩建新厂以和台积电抗衡。联电随后也借鉴了台积电在晶圆代工上的成功,1995 年联电放弃经营自有品牌,转型为纯专业晶圆代工厂。

曹兴诚的想法更激进,若能与无厂IC 设计公司合资开设晶圆代工厂,一来不愁没有资金盖造价昂贵的晶圆厂,二来了掌握客户稳定的需求、能直接承接这几家IC设计公司的单。由此发展出了所谓的「联电模式」,联电先后与美国、加拿大等地的11 家IC 设计公司合资成立联诚、 联瑞、联嘉晶圆代工公司。

但这一模式的也有两大弊端,首先联电并不只有代工业务,当时还有内部的IC设计部门,找联电代工,就意味着有技术外流的风险,大厂不愿意找联电,只有那些中小型IC设计厂商才会考虑联电代工。

1996 年,为了解决客户的的一律,联电又将旗下的IC设计部门分出去成立公司,它们最终演变为今天的联发科技、联咏科技、联阳半导体等公司。

此外,联电也遇到了设备未统一化的问题──和不同公司合资的工厂设备必有些许差异,当一家工厂订单爆量时,却也难以转单到其他工厂、浪费多余产能。

相较之下,台积电用自己的资金自行建造工厂,不但让国际大厂愿意将先进制程交由台积电代工而不用担心其商业机密被盗取、更能充分发挥产线产能。

随后发生的两件大事,让联电彻底丧失了追上台积电的希望。

1997年,联电旗下的联瑞八英寸晶圆厂发生大火,把整座厂房烧个精光,不仅毁掉了百亿厂房,也让联瑞原本可以为联电赚到的二十亿元营收泡汤,更错失半导体景气高峰期、订单与客户大幅流失,是历史上台湾企业火灾损失最严重的一次。虽然从财务面来看,联瑞获得保险公司理赔,不至于对获利影响太大,但是从IC设计客户的信赖度来说,却是很大的重创。

而后,从2000年开始,台积电与联电同时计划切入研发0.13微米铜制程。台积电选择自行开发,联电则选择与IBM合作,但IBM的技术强项只限于实验室,在制造上良率过低、达不到量产。

2003 年,台积电宣布0.13 微米自主制程技术开发成功,当年客户订单营业额将近55 亿元,对比之下联电却只有15 亿元,其直到两年后才推出自己的0.13 微米工艺。一个世代没有跟上,就影响到后来客户下单的意愿,联电与台积电的差距就此拉开,往后十余年,联电一直把台积电当成追赶的目标,但差距不但没有缩小,反而逐步扩大。

“联电的客户群缩小,但先进制程每个世代,产能的投资成本愈来愈高。”联电的共同总经理王石对媒体分析道。如果把联电和台积电比喻成战舰。在先进制程的战争中,联电这条战舰愈来愈小,台积电愈来愈大。过去18 年,每当台积电这条大船换上口径更大的大炮,联电也努力要做同样的事,期待靠技术领先,扩大规模;但18 年过去了,这件事却一直没有发生。

追赶策略让联电长期处于劣势。“一旦客户群变小,技术和资源就变少,你持续投入,但是推出的时间会比人家晚。”经常出现的状况是,联电赶上台积电最新制程时,这项新制程也过了价格最高的黄金时期,开始降价;同样投入先进制程,联电就要花更多时间,才能把投资在研发和建置产能的钱收回来。

就以28 nm为例,曾是晶圆代工产业最赚钱的服务,联电是少数紧追在台积电之后开发出28奈米制程的公司;但只要联电一追上,台积电的28 奈米就改版,“每次改版,客户就会改用新制程,”联电只好再投资一次,台积电光是用这个方式,就已经“累死对手”。

2017 年7 月,联电采用共同总经理制后,接任的王石和简山杰宣告联电开始进行一连串的改革,并确定联电不再投资12 nm以下的先进制程,台积电与联电的代工制程战在此告一段落。

联合英特尔,狙击台积电

联电放弃了先进制程的推进,但这并不意味着联电彻底放弃和台积电的较量。它的选择,是把资源投在联电擅长的市场上,挤掉那些规模比他更小的公司。

联电的共同总经理王石在接受媒体采访时表示,2018年全球晶圆代工的市场规模约为600 到700 亿美元,最先进的制程占去其中100 多亿美元市场,但较为成熟的制程,市场规模有500 亿美元,这一市场依旧在缓慢增长,联电在这一领域就有比较大的优势。

他强调,在这个市场里,联电的优势就很明显了,“联电的研发资金,比其他所有经营成熟制程的公司加起来还多”,像世界先进等公司不靠先进制程,还是照样赚钱,联电拥有的12nm技术,胜过许多竞争者,这都是联电的优势。

根据媒体分析,联电当时的营收规模约为50亿美元,如果市占率能从9% 成长为15%,联电的营收就会变成82 亿美元,等于还有6 成的成长空间。

如果按照联电自己的预期,凭借炉火纯青的28nm制程,6成的成长空间或许夸张,但继续扩大自己的市场份额,当台积电之后的晶圆代工二哥应该不成问题。

只可惜,想法美好现实残酷,诚然联电有着丰厚的成熟制程经验,并在2021年芯片短缺时涨价捞了一笔,但28nm这个市场已经拥堵不堪,且不论台积电手里捏着的份额,就算是其他TOP10的代工厂,同样对28nm有所涉猎,联电不光要从台积电手里抢份额,还要应对来自其他工厂的竞争。

当其他代工厂开始降价时,专注于28nm的联电也只能跟着降价,说到底,没有先进制程,就已经丧失了一部分话语权,在2023年第三季度,随着芯片供过于求,联电的营收就出现了下滑,市场份额被迫收缩。

联电又到了求变的时候,而它的选择,就是大洋彼岸的英特尔,用自己的制程技术换产能。

需要注意的是,此前联电的最新工艺停留在14nm多年,并未选择升级到12nm,双方合作开发12nm制程平台,对联电来说是卡关14nm之后的推进,对英特尔来说,则可作为成熟制程的补充。

因此这两家的合作,多少算个共赢。根据机构TrendForce分析,由联电提供多元化技术服务、英特尔提供现成工厂设施,双方共同营运,不仅能帮助英特尔衔接由IDM转换至晶圆代工的模式,增加制程调度弹性并获取晶圆代工运营经验。而联电也不需负担庞大的资本支出,即可灵活运用FinFET产能,从成熟制程的竞局中另谋生路,同时藉由共同营运Intel美国厂区,间接拓展工厂国际分布,分散地缘政治风险。

对合作看好的业内人士也不在少数。

“此合作案所产生的平均投资金额相较于购置全新机台,可省下逾80%,仅包含设备机台移装机的厂务二次配管费,以及其相关小型附属设备等支出,” TrendForce分析师乔安表示乐观,在成熟制程深耕多年的联电,与拥有先进技术的英特尔共同合作下,双方除了在10nm等级制程获得彼此需要的资源,未来在各自专精领域上,是否会有更深入的合作值得关注。

台经院产经资料库总监刘佩真分析,成熟制程在2024年将面对不小挑战,不仅是全球数十座成熟制程新厂即将量产,将带给既有厂家不小的价格压力,也包括与台湾相近的其他晶圆厂积极抢进,所以对联电来说,现在将尚有价值的14nm制程,透过英特尔生产能力,得以延伸到12nm,既可以将展现价值、得到一笔授权金,也能开拓未来合作的可能性。

“发展成熟制程的台湾晶圆厂,接下来都需要走利基型产品,或是转型特殊制程,才能抵挡接下来的价格战,相对于力积电、世界先进等厂,联电先走出了一步,也不失为一个尝试突围的策略。”刘佩珍表示。

不过,不看好这次跨洋携手也大有人在。

资深半导体产业评论家陆行之就发文提出九点看法分享,包括用谁的厂?Intel Arizona fab 12、22、32这些厂的设备应该可以做到10nm,而且也折旧光光;谁的技术?联电新开发的12nm 技术,是t-like design rule;谁是客户?现在联电28nm的客户,以后想转12去做WiFi 7、TV controller;厂谁来运营?当然是Intel foundry 团队的啦,但联电会做技术转移,密切合作;怎么分营收,分利润?;量产时点:2027;为何Intel 受惠?为何联电受惠?

他认为,12-16nm是一个制程里的甜蜜点,未来的应用范围很大,而台积电更注重先进制程,不一定会扩大这方面的产能,这才给了联电与英特尔合作的契机,但双方此前没有太多合作的既有经验,所以要到2027年才能出成果,才能贡献营收,远水解不了近火,三年才能见到的画饼实在是有些太慢了。

陆行之的担忧并非空穴来风,在1月25日晚间公布合作后,1月26日的联电股价不涨反跌,从新台币50.8元下滑2.49%至49.8元,很显然,许多人投资人也并不认可这桩联姻。

再回头来看,联电当时做下不进军先进制程的决定,到如今看来未免有些过时了,成熟制程固然稳定且庞大,但竞争者众多,抵御风险能力较差,在与英特尔合作的过程中,或许联电也该考虑考虑建新厂的事了?

写在最后

当台积电的晶圆代工独步于天下之际,挑战者也愈发变多,身后的TOP 9早已跃跃欲试,甚至已经开始组建联盟,以对抗台积电的“代工霸权”。

除了联电和英特尔外,其他代工厂也怀着“彼可取而代之”的梦想,它们在成熟制程市场上打得不可开交得同时,或许也在考虑重新规划FinFET的可行性。

一场新的晶圆代工战争已经打响,谁会是台积电在不同制程段的真正劲敌呢?

发布于:广东

相关推荐

晶圆代工“黑洞”凸显

晶圆代工市场,再起波澜

晶圆代工全面爆发

三星晶圆代工逆袭史

晶圆代工五虎全线出击

台湾地区晶圆代工再创“第一”新纪录

8吋晶圆代工市场再添变数

晶圆代工新一轮价格战,打响!

牵手ARM,英特尔死磕晶圆代工

晶圆代工扩产,越烧越热

网址: 晶圆代工,新战争 http://www.xishuta.com/newsview108594.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95268

- 2人类唯一的出路:变成人工智能 21546

- 3报告:抖音海外版下载量突破1 21522

- 4移动办公如何高效?谷歌研究了 20688

- 5人类唯一的出路: 变成人工智 20681

- 62023年起,银行存取款迎来 10375

- 7五一来了,大数据杀熟又想来, 8919

- 8网传比亚迪一员工泄露华为机密 8567

- 9滴滴出行被投诉价格操纵,网约 8540

- 10顶风作案?金山WPS被指套娃 7255