暴涨8倍后,AI大牛股突然崩了

作者 | 弗雷迪

作者 | 弗雷迪数据支持 | 勾股大数据(www.gogudata.com)

去年这个时候OpenAI引发的轰动还记忆犹新,用“iPhone时刻”标记着人工智能进入新的时代。

这波产业新浪潮首先发生在支撑算力需求的芯片领域,吃到第一波螃蟹的英伟达,去年几乎垄断AI训练芯片市场,如今市值一跃成为美股前三。

除了英伟达,很多同行和供应商也享受到了这波无比澎湃的时代红利,比如同行的AMD,晶圆代工的台积电,代工服务器的鸿海精密,还有为数据中心提供主机方案,今年开年以来几乎以90度暴涨的—超微电脑(SMCI.O)。

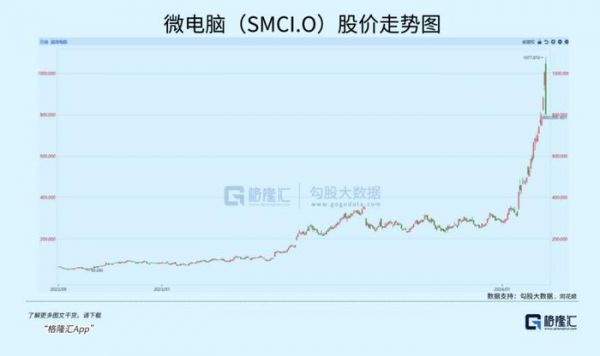

2023年以来,截至上周五暴跌前夕,超微电脑已经累积8倍的涨幅,过去三年涨幅超过17倍!作为与英伟达深度合作的下游,由于AI显卡需求暴增,超微电脑订单拿到手软,估值和业绩双双催化。

但由于面临着芯片短缺的问题,导致公司尽管积压了供不应求的订单,上周五盘中其股价还是在触及新高后突然狠狠地拉出了一根20cm的超级大阴线。

然而,这个故事或许还远没结束。

最近,不堪高价显卡的科技大厂开始自研芯片,OpenAI创始人奥特曼也官宣要搭建价值7万亿美元的AI芯片基础设施,前不久终于翻身的软银创始人孙正义也正在寻求筹集最高达1000亿美元的资金对抗英伟达.....

随着上下游市场一起扩容,芯片供应未来将加速追赶飙升的算力需求!

这对于产能利用率尚未拉满的公司,业绩兑现增长的概率反而大大增加。

超微电脑,只是其中的一个。

01

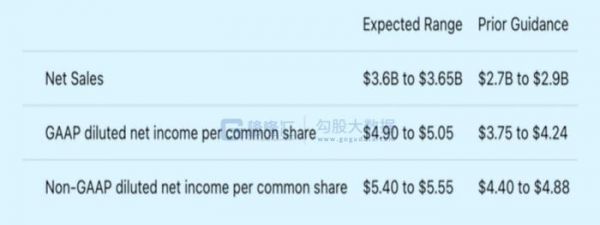

今年,超微电脑股价的启动点发生在1月18日,公司上调了23Q4的销售额和利润预期,比之前的业绩指引高了不少,公司将强劲的业绩归功于“市场和最终客户对其机架规模、人工智能和整体IT解决方案的强劲需求。”

而去年正是人工智能取得颠覆性发展的起点。

算力需求的急速膨胀,让超微电脑的第一波暴涨直接站在了巨人的肩膀上。

超微电脑与英伟达的合作关系持续了多年,涵盖了数据中心、工作站和边缘等多个应用领域,具备全系列的NVIDIA系统认证,拿卡的级别相当高。

2020年公司宣布推出的两款用于AI深度学习的服务器组合,首次搭配了英伟达的A100加速芯片,之后从英伟达每向市场推出一款超级芯片,超微电脑总能及时为客户提供多种GPU规格的服务器产品组合。

比如去年10月,超微电脑就推出业界最新的基于NVIDIA参考架构的新型GPU系统产品组合,得到大佬们的点赞。

然而,抱紧一根大腿的业务也是有风险的,尤其控制不了上游核心的GPU供应,集成组装服务也并不属于利润率较高的环节,这也成为了公司的掣肘。

有意思的是,在去年8月初,公司开财报会议的时候提到,英伟达的GPU已经供不应求了,导致公司积压很多订单没法完成,空有产能但是做不了交付。这一消息当时引起了股价较大的波动,当天吃了根20%的阴线,跟上周五的情况一模一样。

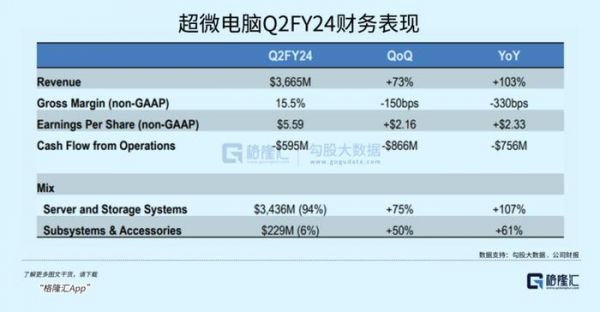

但好在,去年四季度(24财年Q2)公司拿出了对得起估值的业绩增长,营收同比增103.2%,调整后每股收益同比增71.4%。

AI浪潮带来的红利同时让公司业绩与老牌竞争对手展现出定位差异,在成长空间更大的市场里公司取得了先发优势。在人工智能基础设施解决方案中,超微电脑可提供面向NVIDIA、Intel、AMD三大主流芯片的AI解决方案。

未来,超微电脑将推出基于英特尔Gaudi2和AMDMI300加速器的新系统。布局AI芯片的厂商,几乎都成了这家公司的芯片供应商。

据公司透露,拥有每月生产5000个机架的能力,但目前产能利用率只有65%,并且产能还在持续提高,帮助公司在未来几年实现250亿美元的目标。

这要归功于公司平台化的战略思考,他们的Building Blocks架构,像组块搭积木一样,率先将最新的尖端芯片搭载的不同配置的服务器推向市场,确保他们和上游产品发布周期能够保持一致。并且还提供定制机架,预先构建服务器机架,确保客户即插即用。

投资者最喜闻乐见的,是公司富有弹性的业绩空间,业绩指引发挥了作用。

根据管理层的说法,SMCI目前有能力支持180亿美元的年收入,等到马来西亚的新生产设施上线,收入有望增至200亿美元。公司将2024财年的收入指引上调至143-147亿之间,比起初100亿提高了整整40亿!

可以看出,这是一个踩在新风口,通过制造能力扩张快速占领市场份额,抢跑在戴尔,惠普等传统厂商前面的故事,与英伟达对英特尔的领先有几分类似。

02

2010年起,超微电脑从零部件供应商转型为服务器供应商,把服务器和存储系统的集成业务的结构占比提高到了90%以上,因此盈利能力走出了加速爬坡的趋势。

但从毛利率上看得出英伟达和“小弟们”的天壤之别。

专有技术和尖端人才形成的护城河锁住了英伟达60%以上的毛利率,但中游硬件代工和组装的毛利率则比较低。

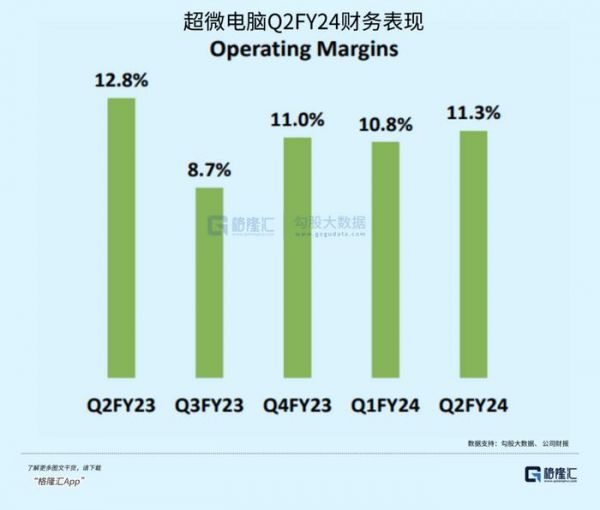

超微电脑去年四季度的毛利率只有15.5%,低于去年同期的18.8%。并且,近几个季度公司利润率在持续萎缩,净利率也只有8%,低于指引里隐含的表现。

公司必须购买GPU,CPU、内存模块和存储设备,然后在位于洛杉矶、荷兰和台湾的工厂进行组装,此外还要不断投资新的产能,导致二季度的经营现金流还是负数。

短期开支过大,即使利润率下滑1%或者2%都会对盈利能力产生很大的影响。

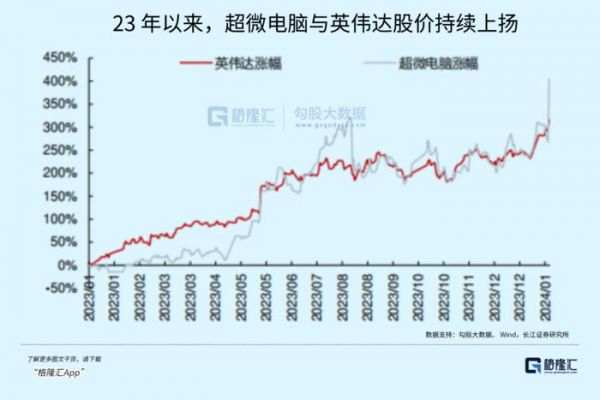

在从芯片到服务器,再到数据中心整条产业链里,中游定价能力不足和短期增加的生产成本,使得公司营收(去年四季度+103%)增长幅度并没有英伟达(205%)那么抢眼,俨然一副“大哥吃肉小弟喝汤”的模样。

不过这个赛道才刚刚爆发,竞争对手还没发育起来,公司又是一线厂商合作生态里的非常重要的一环,享受估值溢价的同时又给得出业绩,涨得也合情合理。

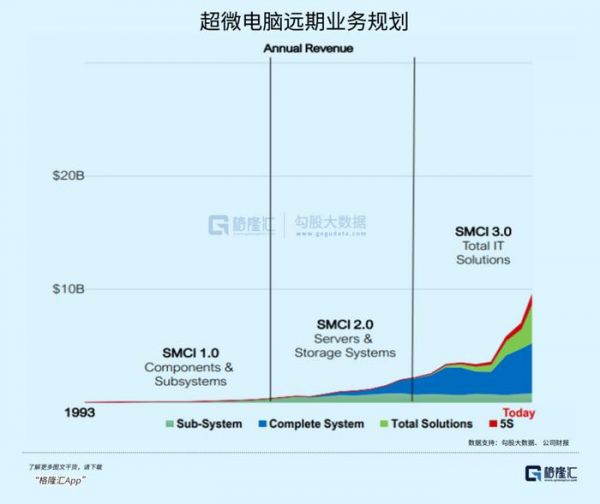

针对数据中心客户对尖端芯片,工作负载需求的增加,需要更高性能,低功耗,同时可扩展管理的服务器阵列产品,随着市场不断扩大,3.0版本的SMCI定位不只是一个服务器系统集成服务商,而是去提供一整套IT解决方案。

整体解决方案的优势在于,既提供硬件又包上门安装服务,帮助客户简化了数据中心从设计到现场部署的种种麻烦,用一站式服务的专业化能力,在他们的长期基础设施规划里一直待着。

前面提到,超微电脑的Building Blocks架构保证了高度模块化、可扩展性和通用性的服务器需求能够在较短的时间内满足数据中心客户的需求。一旦芯片设计和晶圆厂出现新的创新,其只需要构建采用最新技术的服务器,就可以经济高效的方式将该技术推向市场。

AI训练场景往往需要高处理、高存储容量的服务器阵列,客户有的显卡多,有的显卡少,满足需求需要灵活和定制化的方案,这往往是传统巨头不愿意挨个服务,但公司力所能及的。

戴尔和惠普等公司销售的品牌服务器毛利率更高,但无法提供与贴牌产品一样多的灵活性,由于增长停滞,市盈率仍然很低。而超微电脑提供的是机架即插即用的主张,公司的解决方案更具可定制性,更适合超大规模企业继续构建人工智能和高性能计算能力。

这种技术和模式很多同其他竞争对手相比,无疑具有更强的降本和效率优势。

同时,超微公司还强调开发了定制设计的液体冷却技术,这是在数据中心环境中安装高耗电工作负载的关键。随着时间推移,数据中心的算力和能量消耗将变得更加密集,给服务器散热也是一个很重要的业务,在这方面,它又领了不少先手。

03

IDC发布的2023年《全球人工智能支出指南》指出,到2027年,全球人工智能IT总投资规模预计增至4,236亿美元,五年复合增长率(CAGR)约为26.9%。

这意味着,AI服务器市场未来增长空间巨大,超微电脑还是比较有潜力在这个增量市场吃下更大份额的。

据推算,超微在以后整体IT解决方案在业务比重里的增加会给公司毛利率带来上升空间,在200亿美元目标的基础上,毛利率只提升1%,都能给EPS带来2-3美元的增量,未来2025年的每股收益可能会超出市场的预期。

所以可以肯定,即使当前毛利率受到了打击,芯片短缺也给公司短期的业绩预期带来不确定性,但随着时间推移,芯片供应的问题逐渐得到解决,凭借额外的市场份额和更高毛利率的业务推高利润率的超微电脑,其增长故事依旧还会继续的。(全文完)

PS:2024年2月19日,由谷歌TPU第一代设计者Jonathan Ross所创立的Groq公司正式宣布:新一代LPU(Language Processing Unit),以API形式提供先进的MOE 开源大语言模型 Mistral 8X 7B 的推理,并在多个公开测试中,以几乎最低的价格,相比GPU推理速度翻倍。相关概念板块持续有催化,这个概念到底是什么?哪些公司将受益?

发布于:广东

相关推荐

董事长突然辞职!近700亿“AI大牛股”上半年业绩或下滑70%

今天突然崩了!官方紧急回应

突然崩了!大量网友发现异常…

今天上午突然崩了!官方紧急回应

刚刚,突然崩了!官方紧急回应

英伟达利润暴涨8倍,AI时代的最大赢家登场

B站崩了的那一夜

“12306崩了”,上亿打工人忙着十一出行

突然,今天一早崩了!网友:该崩溃的是我!!

阿里国际站:方便面成非洲硬通货,螺蛳粉出口为去年8倍

网址: 暴涨8倍后,AI大牛股突然崩了 http://www.xishuta.com/newsview109038.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230