大并购落地,沃尔玛财报传递出什么信号?

零售市场多久没有听到大型并购的消息了?

北京时间2月21日,沃尔玛在官网公布将收购北美智能电视品牌VIZIO,拟定以每股11.5美元现金支付,股权总对价约为23亿美元(当前汇率约合165亿元人民币)。这与VIZIO市值相比存在一定溢价。VIZIO是北美沃尔玛超市里销量最好的电视机品牌,它的客群定位和大卖场比较搭,以偏小尺寸面板为主,主打平价走量。根据Statista机构监测,2022年VIZIO品牌在北美智能电视市场上的份额为5%,排名第六,前三位依次是三星、索尼、LG。

这一并购消息是与沃尔玛财报同一时间释放的,财报中还提了一句,此次收购将促进Walmart Connect业务发展。Walmart Connect是沃尔玛的广告媒体平台,VIZIO电视对它而言具有广告投放渠道的价值,VIZIO建立的内容生态模式就是看广告就可以免费看节目。沃尔玛能够借助智能电视终端,用更数字化的方式追踪广告效果与消费者数据,可以说这是一个面向商家的to B业务。这块也是亚马逊擅长的,目前亚马逊的在线广告业务规模已经跻身北美市场前列,仅次于谷歌、Facebook等平台。

以这次并购为背景,下面简单分析一下沃尔玛目前的经营情况与竞争环境,以及对中国市场的思考。

电商业务与中国市场

沃尔玛与亚马逊存在着长期竞争关系,前者在努力开拓线上,后者在不断尝试各种业态的实体店,可谓殊途同归。

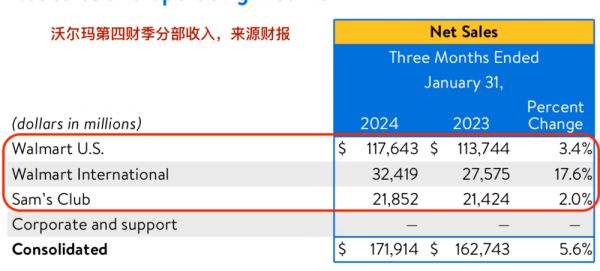

在2024财年第四季度,即截至2024年1月31日的三个月内(11月、12月、次年1月),沃尔玛总营收为1734亿美元,同比增速5.7%(全财年为6481亿美元);其中电商业务(包括自提和配送)占比18%,约为300亿美元,同比增速已放缓到23%;整个2024财年,沃尔玛电商收入首次突破了1000亿美元。

相比较,亚马逊第四季度的电商收入为705亿美元,同比增速约9%。这个增速仍高于沃尔玛的大盘增速,低于沃尔玛的电商增速。

或许是因为电商业务经过几年的从无到有、快速发展后步入正轨,让沃尔玛能腾出更多精力进行升级改造与新店扩张。据沃尔玛最新消息,它计划未来五年内在美新开150家门店。从下面这张表格可以看出,大致上从2018年开始,沃尔玛在全球门店数量上开始收缩,这个趋势一直持续至今,相对应的正是它大举布局线上业务的时期。

这个现象也出现在中国市场。2021年上海五角场沃尔玛大卖场关店,该店此前已经营了15年之久,这也是它近几年在中国关店、改造调整的一个缩影。像麦德龙、家乐福、TESCO的撤离更加激进。也在同年,沃尔玛旗下山姆会员店加快了新增开店的脚步,全球区域市场的结构化转型正在上演。山姆会员店和电商是推动沃尔玛中国业务增长的主要动力,这在财报中有所说明。

2024财年第四季度,沃尔玛中国取得营收40亿美元,约占总营收的2.3%,同比增速11%,但环比下降了11%。从同店可比收入看,该季度增速仅为6.6%,明显低于往季水平,只比2023财年第一季度4.4%的同比增速略高(自然年是2022年2~4月,正受疫情因素影响)。一个原因是,2024年农历春节比2023年晚,作为销售旺季的月份没有被统计进2024财年第四季度财报里。

另外从近几年年报看,沃尔玛中国的毛利率暂时没有什么优势,可能因为低毛利率业务增长过快,冲淡了整体毛利率,比如生鲜本身在超市SKU中就属于毛利率偏低的品类,中国消费者从山姆会员店和沃尔玛大卖场中主要采购的是这类商品,而且山姆的毛利率通常比沃尔玛更低;再比如在线订单配送会额外消耗一定的成本等。

这有点双刃剑的意思。山姆会员店和电商提升了它在内地市场的收入增速,但对改善毛利率没有起到作用,内地是一个零售竞争更加激烈的市场。在美国以外的全球市场,沃尔玛该季度营收突破了300亿美元,同比增速达13%,主要受由沃尔玛收购的电商Flipkart、墨西哥及中美洲,以及中国市场拉动。

与Costco对比

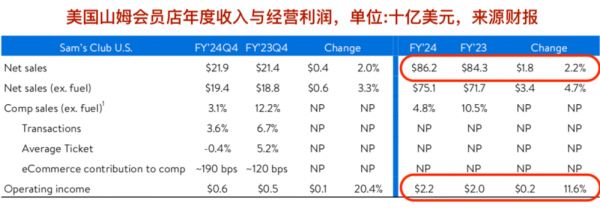

除了与亚马逊对比在线业务外,另一个可供比较的对象是上述表格里提到的会员制超市Costco。沃尔玛财报中按照三类来划分总收入,分别是沃尔玛美国、沃尔玛国际、山姆会员店。如果单看与会员制相关的业务山姆会员店收入,在第四季度同比仅增2%,整个2024财年增速为2.2%,达862亿美元;另外的会员费及其他收入在第四季度的增速为13%,整个财年增速为1.5%,约为55亿元。

根据2023年报,在截至2023年9月3日的年度中,Costco净营收为2377亿美元,同比增长7%,剔除新店后的同店可比净营收增速为3%,在该财年里,Costco在全球新增了26家门店;额外的会员费收入为45.8亿美元,同比增速为8%。

利润方面,Costco年度经营利润为81亿美元,同比涨幅4%,净利润约63亿美元,同比增速约8%;相比,美国山姆会员店2024财年经营利润为22亿美元,同比增长11.6%。

Costco与沃尔玛是两种截然不同的模式。Costco多年来维持10%出头一点的整体毛利率水平,通过精简SKU、批量采买方式把价格压低。从利润表看,扣除“三费”和所得税后,这个10%的毛利率基本就被“削平”了,而会员费收入基本上就是它的净利润来源。实际上它赚的是用户而非商品的钱,更类似于互联网的逻辑。

沃尔玛主要赚取的是差价,它的流量来源是对地理位置的占据和对购买频次的保证,它的SKU要比Costco大很多,以全渠道运营来满足多样化需求。山姆会员店模式则与Costco类似,整体毛利率比Costco略高,自有品牌更多一些。

由于山姆会员店进入中国市场早很多,目前从内地门店数量、销售规模等方面都比Costco更强。沃尔玛在内地结构化转型的意图也是要增加山姆会员店的占比。

一位生活在美国某郊区的网友留言给我说,他平时是沃尔玛、ALDI(德国超市)、Costco三家都去,在Costco主要买纯净水、纸等大批量东西;在ALDI主要买牛奶、鸡蛋、车厘子等食品,开在社区周围的ALDI在当地价格比沃尔玛便宜;沃尔玛商品则更齐全,购买生活用品绕不开它。他认为,人的需求是多元化的,他发现自己买的大包装食品经常烂掉,假如10分钟的车程内就有沃尔玛之类的超市,那么“不如多去几趟超市,(扔掉)损失的随便就超过了油钱。”

这也解释了Costco为什么在全球门店数量上比沃尔玛少得多,沃尔玛需要高强度的“覆盖”,Costco主要考虑会员忠诚度就行了。Costco目前在台湾地区开有14家店,为什么没有在香港开店?同样地,香港也看不到山姆会员店,部分香港人现在喜欢到深圳的Costco和山姆会员店采购。这说明,香港这种以高地价+小面积住宅+公共交通出行的高密集度居住模式,难以支撑起大包装量贩式购物需求,而有这种集中采购需求的人,必定是具备批量食物储存+私家车出行的条件,也就不怕麻烦过关去大采购,这也是对用户的影响力与黏性。

由于内地电商与移动支付发展的特殊性,沃尔玛这种大卖场需求实际上是被京东、美团、天猫、拼多多所部分取代了,剩下的个性化需求空间被山姆会员店、盒马、Costco、奥乐齐、钱大妈以及各地的区域型超市所填补。

简单做一个总结,从交易规模看,沃尔玛仍旧占据零售老大的位置,但收入增速、特别是美加本地市场的增速承受一定压力,由于国际市场及电商的出色表现,沃尔玛经营现金流提升明显,目前手握151亿美元自由现金流(截至2024年1月31日),可用于未来的新增开店及广告新业务拓展。多渠道、多业态的模式提高了它抵抗风险的能力。在内地一二线城市,其经营重心正在向会员制模式转型,但也在时刻经受即时性消费习惯的冲击。

本文来自微信公众号:一千二百字(ID:word1200),作者:keykey

相关推荐

大并购落地,沃尔玛财报传递出什么信号?

2024年的经济走向定了,会议传递出三个重要信号

腾讯Q2财报中的大投入与小心思

沃尔玛Q4成绩回暖:中国电商净增70%,美国市场押注山姆|看财报

四季度净利跌32%:一份令人不安的腾讯财报

净利下降25%,百度新一季财报释放了什么信号?

财报季迎小高潮,下周美股应该关注什么?

腾讯控股后首份财报,虎牙透露出什么信号?

阿里巴巴财报详解:净利暴增外这些信号必须关注

私域逻辑、电商终局,快手光合大会传递出哪些行业信号?

网址: 大并购落地,沃尔玛财报传递出什么信号? http://www.xishuta.com/newsview109397.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243