网易有道能助丁磊称霸在线教育市场吗?

编者按:本文来自富途证券,作者 Travis,36氪经授权发布。原题目《孝公霸道缔造大秦崛起,丁磊有道捭阖在线教育》

古时,商鞅见秦孝公,论治国之道,分别讲以「帝道、王道、霸道」,孝公念战国之时局,后采用法家之「霸道」,实行商鞅变法,成功让秦国跻身强国之列。

今时,在大家进入放假状态之后,10月1日凌晨,网易丁磊以「有道」向纽交所递交IPO申请,股票代码「DAO」。

在竞争激烈如春秋战国一般的在线教育市场,网易的教育板块意图独立上市,丁磊决心以「有道」纵横捭阖。

本次IPO,有道拟融资3亿美元,承销商包括花旗集团、摩根士丹利、中金公司、瑞士信贷、汇丰银行,并且同步进行私募配售,网易最大的机构股东Orbis承诺购买价值1.25亿美元的A类普通股。

当晚网易股票备受提振,最高涨幅达5.68%,收盘涨幅为2.11%。

资料来源:富途牛牛

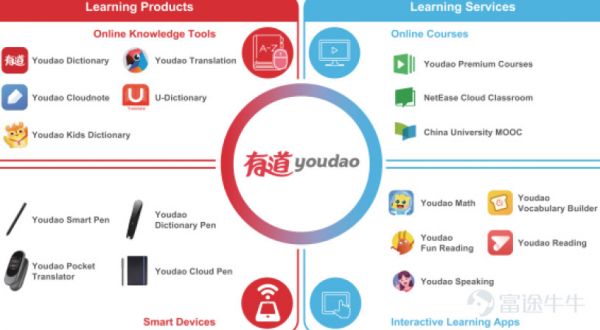

一、四大模块,构建产品矩阵,打造网易教育生态

早在2018财报电话会上,丁磊就表示,教育将成为未来网易重要的发展方向。

网易教育板块的发展最初全靠2007年上线的有道词典这款产品,后在2011年上线有道云笔记;2012年开放网易云课堂,2016年上线有道精品课及中国大学慕课。

最终,形成以学习工具、教育课程为主,互动教学APP和智能学习硬件为辅的业务版图;凭借网易平台的支持以及四大业务的相互联系,有道在流量获取方面天生具有优势;通过工具引流,课程变现,APP及硬件着眼于未来,网易有道的这套教育生态涵盖了基本的学习场景。

资料来源:招股书,富途牛牛

2018年4月,有道完成由慕华投资领投,君联资本参投的首次战略融资,估值11.2亿美元。

进入2019年,有道整合网易云课堂、中国大学慕课,内部资源聚合完毕,便扣响纽交所大门。

网易公司持有网易有道66.2%股份,为控股股东,其中,丁磊持有30.1%股份,为最大个人股东,有道CEO周枫持股20.6%。

二、收入增长迅速,学习产品服务与广告业务双轮驱动

网易有道总体收入主要呈现规模小、增长快,学习产品、广告服务双轮驱动的特点。

1、在线广告稳定增长

2017年收入主要来自在线广告收入,通过各类产品提供链接、视频等效果广告。

广告客户数量2017年达到3000个,但2018年接近腰斩,数量下滑到1800个,进入2019年上半年,由于整合网易云课堂和大学慕课,客户数量重新恢复到2200个,收入也突飞猛进,今年上半年的收入已经超过之前的全年收入。

资料来源:招股书,富途牛牛

2、精品课程推动学习产品服务迅猛增长

2018年开始,随着有道精品课程业务的增长,学习产品服务贡献大部分营收,其中在线课程包括有道精品课程、网易云课堂以及大学慕课,学习服务主要是有道词典、云笔记等APP,智能设备则为有道词典笔、翻译王等。

资料来源:公开资料,富途牛牛

3、用户增长稳定,平均学生付费大幅增长

收入的增长源头离不开用户的积累。有道2018H1到2019H1注册学生数量从930万人增长到1210万人,MAU持续增长,2019H1同比增长12.78%,已经是2017年的1.42倍。其中,有道精品课程付费学生数量2019H1同比增长6.4%,而且K12付费学生2019H1达到10.5万,同比增长80.8%。

关键是由于切入的K12,其课程以及其他外语课程单价较高,平均学生付费从2018H1的508元上升到今年的751元,涨幅接近50%。

资料来源:招股书,富途牛牛

但由于采取提高免费试听供应,扩大用户基础的营销策略,付费率从2017年的4.2%下降至2019H1的2.8%。然而就效果来看,付费用户数量及客单价还在增长,说明目前「扩大群众基础」的做法,还是能够促进业绩的增长。

资料来源:招股书,富途牛牛

三、在线教育空间虽大,但竞争激烈如同春秋战国

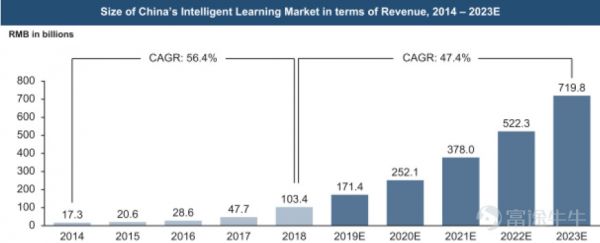

有道收入增长迅速,但是在线教育行业,营销和研发需要大量投入,而且各家竞争激烈。虽然有道在招股书上描绘了一幅广阔的市场空间,2023年智能教育市场规模将达到7198亿元,年复合增长率达到47.4%。

资料来源:招股书,富途牛牛

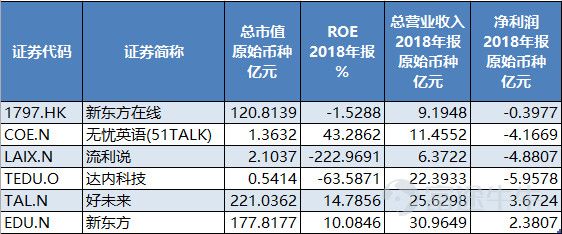

1、虎狼环绕,竞争激烈

但看四周,传统势力新东方、好未来已经上市多年,新贵VIPKID同时拥有马云、马化腾的投资背景,语言学习领域英语流利说、无忧英语虎狼环绕,此场景不亚于当年的春秋战国。因此,由于激烈的竞争,很多在线教育品牌仍然处于亏损局面。

资料来源:wind,富途牛牛

2、激烈竞争迫使营销不断投入

有道经营费率虽然逐年呈现下降趋势,2017年到2019H1分别为64.0%、59.5%以及58.5%,但往往一个营销费用就能把整个毛利润吃掉,2019H1公司毛利率29%,毛利润1.59亿元,再看营销费用就达1.86亿元;而且其增速与营收的不相上下,2019H1同比增长达到97.4%远远大于总营收增速的67.67%。

资料来源:招股书,富途牛牛

虽然网易有道2017-2019H1营销费用率保持在29.9%、29.2%、33.9%平稳水平,但就分摊到每个付费学生头上,其营销成本正在不断上升,2019H1更是去年同期的1.86倍。

资料来源:招股书,富途牛牛

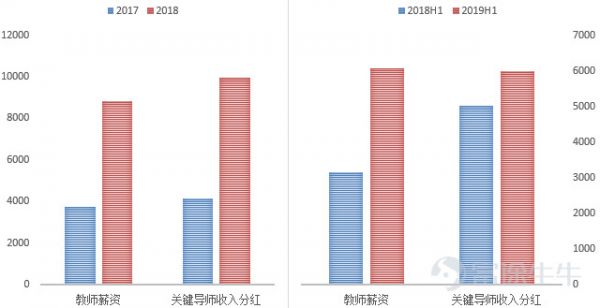

3、有道研发本身较弱,如何打造优质研发师资团队将成重点

学生获取成本是一方面,留下优秀教师又是另一方面。

有道2019H1教师薪资同比增长93%,关键导师收入分红同比增长19.6%,从2018H1到2019H1全职及兼职教辅、研发人员数量从111名直接上升到270名,而且网易有道本身教研能力较弱,全职教辅研发人员占员工总数比例仅为14.2%。

如何搭建系统的内容布局,沉淀教研内容,留存优质师资力量,有道仍需不断投入。

资料来源:招股书,富途牛牛

4、未来仍需不断投入,短期盈利机会不大

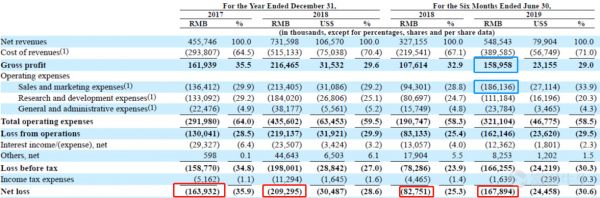

目前,网易有道处于亏损状态且幅度持续扩大。2017年亏损1.64亿元,2018年亏损2.09亿元;2019H1亏损1.68亿元,同比扩大102.89%。

由于营销、市场、品牌需要不断砸钱,同时公司还要在技术、研发、新产品、新内容以及网络环境上的持续投入,因此,未来公司的亏损状况将会持续。

资料来源:招股书,富途牛牛

四、现金流稳定,逆周期属性,教育不失为优质投资标的

教育是我国家庭历来重视,但优质教育资源的缺乏,造成供需之间的不平衡。随着我国生育政策的放开,家庭收入的不断上升,人们在教育上面的投入将不断上升。

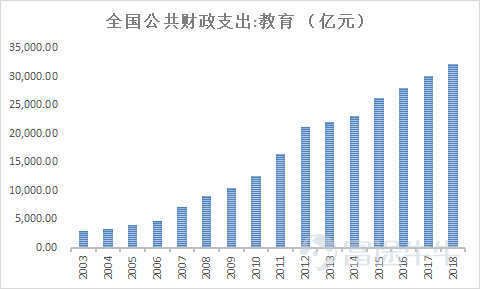

叠加我国经济发展模式的升级,优质人才的需求也不断增长。自2012年起,国家财政性教育经费支出占GDP比例一直保持在4%以上,去年国务院办公厅发布的《关于进一步调整优化结构提高教育经费使用效益的意见》规定了教育经费未来投入总额的底线,同时「只增不减」概念的提出,强调了教育在国家发展中的重要性。

资料来源:财政部,富途牛牛

教育行业往往采取预收账款模式,现金流稳定,具有较强的逆周期性。例如,网易有道递延收入就从2017年的6410万增长到2018年的1.291亿以及2019H1的1.856亿。

五、AI技术卖点,不如授人以渔

正如上文所说,教育行业竞争激烈。目前,多家企业开始已AI为技术卖点推广自身产品服务,但目前的技术仍以赋能为主,没有出现颠覆性的应用。而且,很多教育机构在推广的过程中出现误区。

无论是先进的AI技术引用,还是私人VIP、小班等形式,往往都只是注重学习的结果,而不注重学习的过程。

教育的本质不应只是让孩子把作业或者课程学完,而是在这个过程中,学会如何获取新知识,如何避免学习误区,如何在此过程中提高自己的学习方法。

正所谓,「授人以鱼不如授人以渔」。

结语:有道可否助丁磊称霸一方?未来还需在研发、流量上下功夫

网易有道在背靠网易平台的优势下,搭建了系统的在线教育产品矩阵和生态系统,规模基数虽小,但胜在增速较高。

然而在线教育的竞争环境与春秋战国可谓不相上下,公司发展的过程中,需要在研发和市场方面不断投入,短期之内盈利难以看到,对其上市估值将形成压制。

未来有道还需在互联网人口红利消失后,加强平台之间的导流,提高用户的复购率,四大业务板块的交叉销售将成为关键。如何解决「授人以渔」教育的终极问题,且看有道接下来的探索。

有道寄托了网易未来增长的发展方向,最终能否成为丁磊纵横捭阖在线教育市场的利器,值得拭目以待。

相关推荐

网易有道能助丁磊称霸在线教育市场吗?

解析丁磊的教育梦:网易有道IPO ,全线布局是好是坏?

开盘即破发,网易有道正式挂牌纽交所

电商卖身、游戏乏力,丁磊如何再造一个网易?

丁磊瘦身过冬,网易再超百度

解析丁磊的教育梦:网易有道IPO,全线布局是好是坏?

网易有道提交招股书 教育中公益与商业该如何平衡?

两日暴涨80%后回调,丁磊刚“解套”的有道前景如何?

最前线 | 拟筹集3亿美元在美IPO,网易有道会成为网易的新亮点吗?

启动赴美IPO,网易旗下首个独立上市的为何是有道?

网址: 网易有道能助丁磊称霸在线教育市场吗? http://www.xishuta.com/newsview11053.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240