守住低价,京东开始反击

来源 | 东哥解读电商

作者 | 李成东、金珊

实施低价战略一年,京东业绩表现如何?

3月6日,京东集团在美股盘前发布了业绩公告。2023年Q4营收为3061亿元,同比增长3.6%,非美国通用会计准则下归属于本公司普通股股东的净利润为84亿元,去年同期为77亿元。2023年全年营收为10847亿元,同比增长3.7%。非美国通用会计准则下归属于本公司普通股股东的净利润为352亿元,去年同期为282亿元。

总体来看,京东Q4的营收增速出现拐点,季度和年度的利润在价格战下不降反增,超出华尔街分析师预期。在业绩利好的影响下,股价也一扫阴霾。3月6日美股收盘,京东报收24.91美元,同比大涨16.2%。京东究竟是如何做到的?

同时电商行业除了低价,新一轮竞争已经悄然开始,服务成为新发力方向,这次京东能否应对?

营收出现拐点,京东守住了

在2024年1月底的演讲中,我说了一个关键点。对京东来说,目前最重要的是守得住,才能攻的出去。同样是Q4,阿里核心商业/电商收入是下降了3%,这对阿里很危险。第四季度也是超出我预期的,因为流量侧,依然不是京东优势,在抖音和拼多多新势力冲击下,阿里京东流量都有所下滑。所以京东肯定是做对了一些事情。

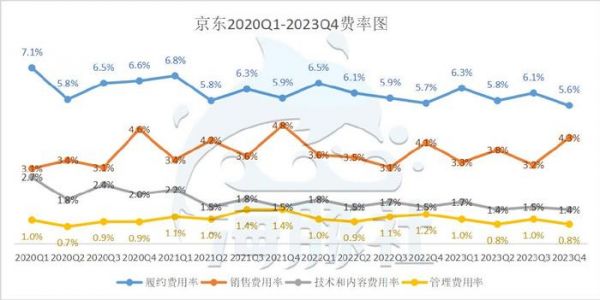

京东Q4营收为3061亿元,同比增加3.6%,已属难得。自营的未必是价格最低的,所以2023年,京东更多的流量用于扶持第三方商家。自营肯定带来的收入会更高,同样的订单,如果分配给自营产品计入财报的营收会是全部的商品价格,但分配给第三方商家则只能计入5-20%佣金广告,相差80-95%。低价的战略不可避免让京东的业绩承压,好在Q4出现了拐点。

具体来看,3C品类的销售增长是主要的原因,同时日用百货重回正向增长没有“拖后腿”。Q4商品收入2465亿元,同比增长3.7%,其中电子产品及家用电器商品收入1504亿元,同比增长6.1%;日用百货商品收入961亿元,同比增长0.2%。服务收入84亿元,同比增长3.0%,其中平台及广告服务收入33亿元,同比下滑4%,物流及其他服务收入51亿元,同比增长8.1%。

这和消费环境的改善有关。根据国家统计局数据计算可得,Q4全国网上零售额46066亿元,同比增长9.6%。第四季度苹果、华为等厂商发布新品的策略,也带动京东手机销量上涨。

根据Counterpoint Research的智能手机出货数据显示,2023年,中国智能手机销量同比下降1.4%。在2023年Q4,中国智能手机销量同比增长6.6%,为两年多来首次实现季度增长。所有厂商中,苹果占据榜首,小米和华为紧随其后。其中苹果Q4销量同比下降9.0%,而华为销量增长了71.1%。

在市场的利好下,京东也进行了严格的成本费用控制,只有营销费用出现小幅上涨,总体成本费用下降,所以低价并没有影响到利润。

Q4营业成本2626亿元,同比增长3.4%;履约开支(包括采购、仓储、配送、客户服务及支付处理开支)173亿元,同比增加2.5%。营销开支131亿元,同比增加9.4%,营销费用明显上涨,意味着第四季度加大了促销力度。研发开支43亿元,同比减少0.6%。一般及行政开支24亿元则同比减少34.8%。

2023年Q4归属于本公司普通股股东的净利润为34亿元,去年同期为30亿元。2023年Q4非美国通用会计准则下归属于本公司普通股股东的净利润为84亿元,去年同期为77亿元。

实施低价策略一年,物流成为2023年新的增长引擎,京东全年的利润也显著提升。2023年全年收入为10847亿元,同比增加3.7%。其中,京东零售9453亿元,同比增长1.7%。京东物流1666亿元,同比增长21.3%。其他266亿元,同比下滑10.7%。

营业成本9250亿元,同比增加2.9%。履约开支646亿元,同比增加2.5%,占收入的百分比为6.0%,与去年持平。营销开支401亿元,同比增加6.3%,占收入的百分比为3.7%,去年为3.6%。研发开支164亿元,同比减少3.0%,占收入的百分比为1.5%,去年为1.6%。一般及行政开支97亿元,同比减少12.2%,占收入的百分比为0.9%,去年为1.1%。

2023年全年的非美国通用会计准则下经营利润为354亿元,去年同期为276亿元。全年归属于本公司普通股股东的净利润为242亿元,去年同期为104亿元。全年非美国通用会计准则下归属于本公司普通股股东的净利润为352亿元,去年同期为282亿元。

活跃用户数增长,低价实现良性循环

过去一年,京东率先发现消费者对性价比商品的需求变化,抢先开启电商低价的调整策略。京东创始人刘强东说道,“低价是我们过去成功最重要的武器,以后也是唯一基础性武器。”

彼时市场对京东的调整存疑,毕竟一直以来京东干的都是零售的脏活、累活,利润率低在价格战上优势不显。现在低价策略已经取得了一定的效果,京东是如何做到的?

为满足消费者需求,京东平台开始增加性价比商品的供给,吸引第三方商家,专门开设“百亿补贴”频道,也给予免佣金和流量扶持。

同时对自营业务做出大刀阔斧的改革,自营和第三方商家实现流量和资源的平权。创始人刘强东强调,从消费者的满意度出发,“谁能做到低价,就给谁一定的流量倾斜。”这在京东的发展史上是一次颠覆性的改革。公平公正的规则给第三方商家信心,虽然牺牲了自营业务的权益,但也促进了自营模式的低价改革。第三方商家增加,佣金和广告等高毛利率的收入增加,也给京东的利润提供了保障。

对于第三方商家来说,京东的高价值用户、粘性也是主要的吸引力。2023年,第三方商家数量同比增长了88%,一年内新增商家数量同比增长4.3倍。截至2023年底,京东三方商家数量已近百万,三方商家的商品SKU数量较年初增长了近一倍。

此外,京东还设置了采销直播间,让利商家和消费者,主打不收坑位费和达人佣金,从而实现更稳定的低价。

多重策略下,用户对京东低价的心智不断回归。去年双十一期间,京东的成交额,订单量和用户数创新高,京东采销直播间总观看人数突破3.8亿。京东Q4季度活跃用户数实现加速增长,用户平均购物频次也在持续提升。

第三方商家和采销直播间等策略给京东带来了流量的上涨,也提升了自营的效率。

京东的库存周转天数大幅下降。在有双十一大促的Q4,京东库存周转天数达到了30.3天,低于去年同期的33.2天,这还是拥有超过1000万SKU的自营商品的情况下。

在消费分层的环境下,低价商品增加了用户的粘性,激活了整个生态,为京东的3C品类引流,带去了更多的成交额。

消费者收获了实惠,第三方商家收获了新的流量和机会,京东自营也在流量增长和用户粘性下达成了更多的成交,提升了供应链的效率,实现了良性循环。

然而只有低价,无论是对京东还是整个电商行业来说,都是远远不够的。

京东“反攻”

京东的核心优势是什么?正品行货,服务好。所以京东积累了几亿中国最优质最忠诚的中产消费者。

价格不代表一切,但过去一年,低价已经毫无意外的成为行业的重点策略。京东如何放大自身的优势,实现可持续的发展成为关键问题。

京东的零售业务可以简单的分为两个部分

一个是to B业务,比如企业采购,京东一年为700多万家大中小企业提供采购服务,是这个领域绝对的老大。非常看重正品行货,有发票,有售后服务。这个不是靠流量靠低价就能够搞得定的业务。

还有就是京东工业品,服务于工业生产制造的,对即时响应能力要就更高了,业务模式很重。所以自营的采购能力,以及自建物流的服务能力,是京东非常核心的护城河。

一个是to C的零售业务,一个是线上业务,包括京东,京东到家,京东健康等等,基本上大家买3C家电等大件商品,会优先选择在京东上购买。价格可能有比京东更便宜的,但是售后服务做的比京东好的,没有。但不强调售后的服饰化妆品,则就是京东的弱势了。一个是线下零售业务,其实我们在线下已经看到过很多京东便利店、京东家电、京东酒世界,包括京东之前收购的五星电器等等。毕竟线下零售还占了社会零售的70%,还是主流零售。这几年苏宁国美逐渐衰落,其实京东是吃了这个红利的。这也是抖音,拼多多都不愿意去碰的业务,阿里自己都想出售了自己之前并购的线下零售业务了。

没有一家电商平台,再愿意干一件京东干过的事情,大规模自建仓促物流,自营运营1000万个sku商品。从这个角度来分析,当下的市值,显然是远远低估了京东的价值。

现在京东比较难的还是,线上的业务,尤其是不太强调自营和售后服务的品类。京东作为一家零售商,不得不守住低价的心智,还不能放弃服务品质的牌。所以,2023年,京东从自营逐渐渗透到第三方商家。

早在2014年,京东自营就推出过“退款不退货”,现在服务进一步升级。在已有9成第三方商品包邮的基础上,今年3月底将对其余近10%第三方商品普及最高满59元包邮。

京东对“免费上门退换”服务再次升级,凡是带有该服务的商品无论大小、轻重和数量,上门退换运费全免,这项服务也将在今年底覆盖超9成的第三方商品。

春节前我在京东买了一个高压水枪,用了几天结果喷头坏了,问了一下客服,立马过两天京东快递就上门给换了个新的,把坏了的直接拿走。这种换货体验,在别的电商平台是无法实现的。

对第三方商品的“大件运费险”服务进行升级,为用户每年最高可以增加1万元退换货运费。京东快递在2023年开启个人寄件时效提速计划,推出的“次晨达”服务已覆盖北京、上海等9个城市。京东保险的“晚到赔”服务在四季度已为1.2亿件商品提供了送达时效保障。

“牵一发而动全身”,服务的价值也会反哺到价格。3月1日,新修订的《快递市场管理办法》开始施行,最明显的变化是快递公司未经消费者允许,不能擅自把快递投放到驿站、快递柜等区域。未来会有更多的快递“送货上门”。

但这在通达系的快递公司很难实现,包裹数量多快递员人数少。羊毛出在羊身上,为适应新规,商家很可能会将成本摊到价格上。

“送货上门”过去已经成为京东自营的标配,京东过去在物流方面的投入,成本效率已经提升。京东差异化的价值将会更加明显,低价的优势随着物流在第三方的渗透,更加稳定持续。

电商的2024会更加内卷,留给京东的压力不减。卷完价格,卷服务。走出增长低谷,京东接下来要在擅长的服务领域反攻。

发布于:内蒙古

相关推荐

低价,成了京东的“思想钢印”

本地生活竞争白热化,美团如何守住护城河?

京东低价总动员

微软来势汹汹,亚马逊还能守住自己的云计算优势吗?

为什么低价是京东的生死线

阵战抖音,美团反击见成效

这届双11,京东不只是低价

刘强东顾不了那么多了,京东必须低价

李佳琦开始掐京东?网红把价格打上去了,还不准别人卖低价

C2M,为何成了京东低价最佳搭子?

网址: 守住低价,京东开始反击 http://www.xishuta.com/newsview111131.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94831

- 2人类唯一的出路:变成人工智能 18279

- 3报告:抖音海外版下载量突破1 17828

- 4移动办公如何高效?谷歌研究了 17547

- 5人类唯一的出路: 变成人工智 17382

- 62023年起,银行存取款迎来 10009

- 7网传比亚迪一员工泄露华为机密 8000

- 8顶风作案?金山WPS被指套娃 6446

- 9大数据杀熟往返套票比单程购买 6423

- 1012306客服回应崩了 12 6370