机器人龙头,AI大模型唯一突破公司,净利率超越华为,60家机构抢筹!

最近,设备更新、新质生产力、机器人、人工智能等都是市场比较关注的热点。

尤其是新质生产力,自从2023年9月以来,就一直是市场的高频词。

所谓的新质生产力就是指创新起主导作用,摆脱传统经济增长方式,具有高科技、高效能、高质量特征,符合新发展理念的生产力质态。

主要涵盖了人工智能(AI)、机器人、工业母机、芯片半导体、新能源、脑机接口、6G、卫星互联网等战略新兴产业和未来产业。

在A股有这么一家公司,不仅集齐了设备更新、新质生产力、机器人+AI大模型的热门投资概念,而且还有实打实的业绩,并非炒概念。这个公司就是中控技术。

中控技术,是国内领先的流程工业智能制造整体解决方案提供商,同时也是工业4.0、工业互联网、工业软件等概念的直接受益方。公司的主要产品有集散控制系统(DCS)、安全仪表系统(SIS)、网络化混合控制系统等。

中控技术是以DCS产品起家,目前已经具备国际先进水平,连续12年国内市占率第一。

DCS集散控制系统,能够保障流程工业生产效率与连续性,将流程设备的停机率减少到最低限度,是流程行业刚需产品。

2022年度,中控技术的DCS产品在国内市占率达到了36.7%,连续十二年蝉联国内DCS市场占有率第一名。公司的产品在化工、石化和建材三大行业均排名第一,占有率分别为54.8%、44.8%和32.9%。

目前,国内能做DCS的没几家,大家对其不是很了解,简单的以为就是自动化仪表没什么技术含量。其实,如今的DCS,我们可以将其看为“工业4.0/5.0”、工业互联网、工业ERP系统。在DCS、油气、工矿,其实到处都是深度学习、图像识别。

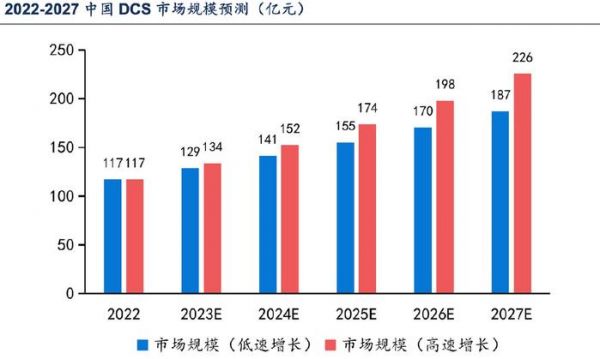

这一块的市场潜力也是很大的,化工、石化等传统行业增长是DCS市场短期内增长的主要动力,制药、环保、新能源等新兴行业的应用将会成为未来新增长点。

根据数据,2023-2027年国内DCS市场年增长率将维持在9.8%-14%,依此测算2027年DCS市场规模区间为187-226亿元。

中控技术作为国内DCS行业龙头,其产品性能得到充分验证,凭借在业内的影响力以及国产替代机遇,公司在老产品替换、新项目开发和新领域拓展中先发优势明显,市占率有望进一步提高。

中控技术凭借自身过硬的产品实力,不仅是DCS,其他多款核心产品市占率国内第一。

中控技术的SIS国内市占率29.0%,排名第一;APC国内市占率33.2%,连续四年蝉联排名第一;MES国内流程工业市占率19.5%,排名第一。2021年,OTS国内市占率11.1%,排名第二;ICS国内市占率4.6%,排名前四。

中控技术的产品地位这么高,公司的业绩自然不会差。

近几年,中控技术的营收表现十分亮眼,业绩逆势猛增。

2018-2022年,中控技术的营收年复合增速为32.75%,净利润年复合增速为29.38%。2023前三季度,公司实现营收56.79亿元,同比增长34.36%;归母净利润6.93亿元,同比增长46.16%,增长势头强劲。

2023年,中控技术的毛利率和净利率分别为32.75%、12.41%,毛利率常年处于行业较高水平,但近年来有小幅下降趋势。

不过,随着行业整体解决方案进一步深化,智能制造解决方案、工业软件等高毛利率业务收入比重将持续提升,中控技术的毛利率有望得以提升。

值得注意的是,中控技术的净利率水平十分不错,公司的净利率基本都稳定在12%以上远超华为。华为的净利率常年保持在10%以下,2018-2022年,华为的净利率分别为8.22%、7.3%、7.25%、17.85%、5.54%。

根据业绩预告,中控技术预估2023年实现营业收入86.12亿,同比增长30.12%;归母净利润11亿元,同比增长37.81%;扣非归母净利润9.45亿元,同比增长38.43%。

那么,中控技术的护城河都有哪些呢?

首先,就是行业壁垒高,有技术门槛。

工业自动化控制这是一项复杂的系统工程,并不是传统自动化领域的单一技术可以相比,这对公司的综合实力要求很高。客户门槛高,甲乙双方环环相扣、共生共赢式的长期合作模式,给后来者树立极高壁垒。

而且,中控技术的客户十分优质。

目前,中控技术累计拥有28000+客户,包含中石油、中石化、国家电网、中国建材、兴发化工、泸州老窖等多个行业领军企业,具有较强的客户资源。

此外,中控在与客户长期合作的默契性和在客户核心业务的高度嵌入使其竞争力强:当客户具有智能化转型需求时,公司凭借与客户的合作经历和产品的先前入驻,与同行竞争中具有先发优势。

当然,中控技术能够成为国内大型工业客户的服务商首选,还是因为自身的综合实力强。

不过,中控最核心的竞争力,并不是什么市占率近40%的DCS,也不是AI大模型、机器人,而是人。

首先,就是中控技术的创始人——褚健。

巴顿将军说:衡量一个人的成功标志,不是看他到达顶峰的高度,而是看他跌落谷底时的反弹力。

中孔技术这家公司有个很有趣的地方就是公司的董事长——褚健,堪称第二个“褚时健”。名字跟褚时健只差一个字,人生经历也与褚时健很类似。

30岁成为浙大教授,50岁被捕,入狱3年后,重回创业路,最终带领中控技术走向上市。

其次,中控的管理团队是顶尖专业人才,对于技术门槛高的行业,这尤为重要。

中控早期的核心人员大部分出身于浙江大学,高校科研机构的渊源使得企业文化中充满着学习和技术创新的基因。

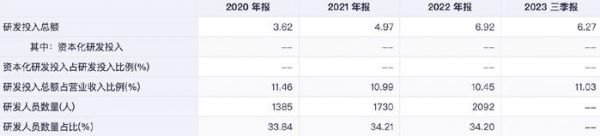

中控技术十分重视研发,公司的研发投入不断创新高。2023年前三季度,中控技术研发投入为6.27亿元,研发投入占比高达11%。

近日,中控技术更是凭借自身过硬的技术,成功斩获沙特阿拉伯国家石油公司的AMR智能机器人项目大单,标志着公司在机器人创新业务领域取得了新的重要突破,赢得了全球流程工业顶级客户的高度认可,为中控技术机器人业务的后续发展奠定了重要基础。

不仅如此,中控技术还发布了首个流程工业AI大模型,为客户提供AI+安全、AI+质量、AI+效益、AI+低碳的智能化解决方案,有望在流程工业的效率上实现革命性的突破。

目前,中控技术还在全力加码“AI+机器人”,在人形机器人方向全面发力,已投资入股浙江人形机器人创新中心有限公司,实现人形机器人及其衍生智能机器人、核心关键零部件的产业化。

可以看出,中控技术的技术积累和爆发力是很强的,是为数不多的有真业绩的多概念股,这也吸引了59家机构抢筹(2023年年报)。而且,公司的业绩增长确定性很高,不仅优势行业的应用份额在不断提升,还在努力开拓其他行业应用。

当然,投资是个跟踪的过程,需要持续关注中控技术订单的释放。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

发布于:山东

相关推荐

机器人龙头,AI大模型唯一突破公司,净利率超越华为,60家机构抢筹!

国产工业机器人突围之战:AI大模型加速装“脑”上机

“困在”服务器里的浪潮信息,还能搭上AI风口吗?

手脑并用,AI大模型“补全”机器人

大逃杀里的中国AI大模型

谷歌微软阿里华为都爱上大模型,AI开发边界被打破

全球AI大模型一览:中美之外还有谁?

AI大模型“太贵”,VC投钱望而生畏

利率下行,存单和国债却仍“要抢”?

大模型+机器人,发展到什么阶段了?

网址: 机器人龙头,AI大模型唯一突破公司,净利率超越华为,60家机构抢筹! http://www.xishuta.com/newsview111193.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95169

- 2人类唯一的出路:变成人工智能 20816

- 3报告:抖音海外版下载量突破1 20696

- 4移动办公如何高效?谷歌研究了 19988

- 5人类唯一的出路: 变成人工智 19959

- 62023年起,银行存取款迎来 10305

- 7网传比亚迪一员工泄露华为机密 8446

- 8五一来了,大数据杀熟又想来, 8279

- 9滴滴出行被投诉价格操纵,网约 7898

- 10顶风作案?金山WPS被指套娃 7207