Libra盟友纷纷“跳船”,联盟链还有戏吗?

编者按:本文来自微信公众号“脑极体”(unity007),作者:藏狐,36氪经授权发布。

曾经被诺贝尔奖得主斯蒂格利茨评价为“傻子才信”的Facebook数字加密货币项目Libra,自从出世开始就负面不断。

最近在其首届理事会议前夕,PayPal、Visa、万事达、Stripe和eBay等全球型金融巨头“盟友”的相继退出,更使其遭遇了不少“看空”。

有意思的是,Uber、打车应用 Lyft 和加密货币托管商 Anchorage等互联网领域的盟友依然坚挺,公开表示“对Facebook充满希望”。其实早在Libra建立之初,也曾被花旗、高盛、JP Morgan等拒之门外。

目前看来,作为全球加密货币体系的先驱,Libra面临持久战已经是毋庸置疑的了。而阻碍其发展壮大的除了华尔街金融圈及其影响下的美国国会,还有许多蓄势待发的“稳定币”挑战者。

举步维艰Libra遭遇了什么?

以联盟链为基础的稳定币甫一出世,就抢了“空气币”和公链稳定币的风头,成为数字货币技术的新热门。

简单来说,就是通过巨头机构的背书,加上各个参与者作为核心节点所搭建的商业应用场景,提供强中心化、性能和安全度更高的区块链。

其中最具代表性的就是Facebook的Libra,一经推出就在全球范围内掀起轩然大波,被认为是“颠覆传统金融体系的野蛮人”。这种推测,一方面来自于Facebook全球28亿用户的庞大社交能量;另一方面也得益于其28个不同业务领域的初始成员,通过他们的商业体系让全球消费者可以很容易被接入Libra的应用场景之中。

(Libra协会目前的22家成员)

而从此次金融巨头集体“脱团”,甚至主要服务拉丁美洲的支付公司Mercado Pago也与Libra划清界限,唯硕果仅存的支付盟友只剩下总部在荷兰的PayU,这也被普遍解读为Libra与美国监管机构的矛盾。

事实上,Libra从一开始就面临着来自美国国会和华尔街的巨大压力。两位民主党议员(俄亥俄州参议员谢罗德·布朗和夏威夷州参议员布莱恩·沙茨)就被曝,曾给万事达卡、维萨、Stripe公司写信,警告Libra会给全球金融系统带来风险,需要慎重考虑与其合作。

对Libra风险的指控主要来自三个方面:一是技术的不成熟,匿名货币会引发严重的隐私、洗钱等行为;二是跨境贸易难以监管,会造成国家安全、货币政策的混乱和不稳定;三是Libra不与任一主权货币对应,极有可能在全球金融市场中与美元等法币形成竞争。

与此同时,在其他一些国家,比如委内瑞拉、古巴、柬埔寨等,其相对弱势的货币体系决定了只要人民与Libra联盟中的各个节点达成连接,政府也无从置喙。另一个对待Libra态度模糊的,则是新加坡等一些致力于打造国际金融中心的国家,作为全球贸易中转站,对Libra这样基数的货币显然没有拒绝的理由。

总体来看,从Libra的发展中,我们不难读到一些联盟链稳定币的要素:

首先,稳定币想要寻求发展,利益链与应用场景缺一不可。在很长一段时间内,数字货币对普惠金融的价值一直被“空气币”玩家们利用来营销,但数字货币到底如何赋能于现实经济生活,用起来才是关键。这就要求该联盟链不仅要具备金融服务属性,还要有足够的流量和商业模式,来支撑整个体系的交易。有没有“现有业务”跑在区块链上,是联盟链稳定币“可用”的关键。比如Facebook庞大的用户交易规模,就是Libra得以建立的基础。

同时,作为稳定币载体的联盟链,公信力至关重要。我们知道,联盟链中所有成员旗下的用户交易行为都会上链,在跨企业的协作上,如何确保用户的数据隐私得到把关,和传统金融业务一样需要公正、可信任的背书。一旦公信力不足,如Facebook的用户隐私风波,原本跳进去的大厂也有可能“退群保平安”。Libra原本计划在上线时达到100个验证节点(联盟盟友),目前看来希望渺茫。

因此,扎克伯格推出Libra,从一开始就注定要做挑战中心化货币及其政治体系的“堂吉诃德”。到底会成为先驱还是先烈,恐怕有赖于Facebook在各个政府与利益集团之前的斡旋缠斗。

以Facebook这样的体量和影响力,发行稳定币都会遭遇重重阻碍,其他公司想要在数字货币上“自立门户”看来也是前途堪忧了。

中心化金融机构的“去中心化”实验

Libra刚刚推出之时,有人吐槽它是站在巨人的肩膀上说巨人不高。如今失去了各个支付巨头盟友,Libra与传统中心化机构的关系就有点尴尬了。目前看来,由强大联盟(如华尔街)或政权(各国央行)牵头的联盟链稳定币,对Libra形成冲击只是早晚的事,并将在数字货币体系的潮流中扮演越来越重要的角色。

它们的命运会和Libra形成迥异的差别吗?又是如何处理法定货币与数字货币、去中心化与传统制度之间的矛盾,又该如何去平衡?

可以肯定的是,巨人并不意味着四肢发达、头脑简单。恰恰相反,华尔街的聪明人对于金钱的嗅觉并不逊色于硅谷的颠覆者们。

早在2015年,全球许多银行都开始试水区块链,比如花旗银行的花旗币Citioin,摩根大通基于Quroum的JPM Coin,日本的三菱日联也发布了锚定日元的稳定币MUFG Coin。近期, Hyperledger 也要与 Visa 合作,推行区块链数字身份。

这种“联盟链”的存在主要面向大型机构客户,如公司、银行等,用于内部大笔交易如点对点转账、物联网结算和融资的功能。从这个角度看,它更像是一个联盟内部的“承兑汇票”,自然无法像Libra这样面向全球数亿C端用户的币种那样想象空间巨大。

尽管如此,商业金融机构们打造的联盟链稳定币,作为一种商业体系内的支付结算体系,同样有着明确的应用场景和商业目标,并正改变着全球交易体系。

与Libra相比,金融机构作为发行方,首先是规避了代币的核心风险,即发行主体的信用问题,确保不会滥发和暴露,在稳定性上与Facebook这样的商业公司拉开了差距。另一方面,传统金融业长期带着镣铐跳舞的商业环境,使其在监管合规、审计透明上也更符合政府部门的需求。作为未来经济生活的基础设施,其重新建立一个数字技术上的金融生态,所面临的阻碍要比Libra这样的“外行”小得多。

但必须承认的是,这种联盟在可用性上与Libra相比就有些不足了。

作为联盟链,首先就是要具备高性能、高可用的落地基础。一方面只有各个节点通过高性能的共识算法连在一起,才能保证高速的执行,技术上如何满足不断增多的会员节点的实际需求,这是非技术本位的金融机构所头痛的。比如芝加哥交易所(CME)和德意志证券交易所就主动要求在联盟链Hyperledger Fabric中降级,原因是得不到应有的技术支持。

而另一方面,稳定币只是费率低,并不是零费率,商业银行作为逐利机构,在使用客户规模无法快速提升的前提下,意味着建立联盟链的商业价值也会面临质疑,届时没有互联网的C端用户模式作为生态补充,金融业对联盟链的兴趣能否长期保持下去,也是一个问题。

政府链:一场山高水远的挑战

既然金融机构的“联盟”也未必固若金汤,那么各国央行总能一揽风骚了吧?

但根据国家清算银行2018年的调查报告现实,全球63家央行中有70%参与过央行数字货币的相关工作,但只有五家银行最终将该项目移至研究阶段。也就是说,虽然众多央行都有意跟上数字货币的潮流,但绝大多数都还在理论层面。

与Facebook发起的商业联盟链,和摩根大通等的金融联盟链不同,央行数字货币CBCC显然是要以政府的信用和法律体系来背书了。不仅是一条公信力最高的“联盟链”,在稳定性上也更胜一筹。

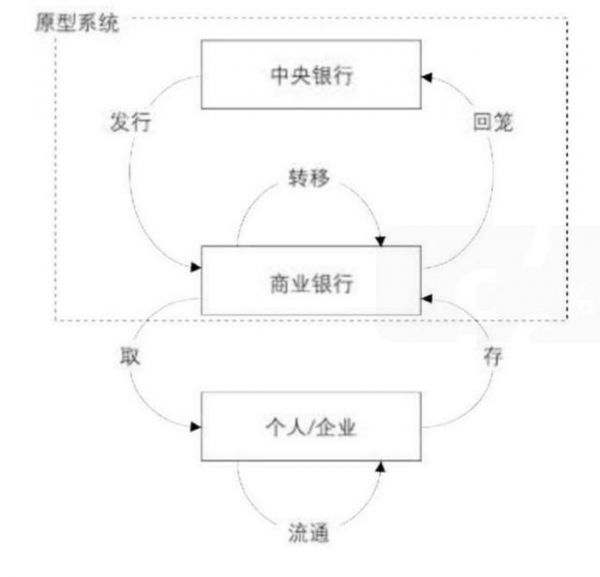

之所以将其看做“联盟链”的一种,是因为目前国际上普遍所采用的央行数字货币运行框架,大多遵循双重架构,也就是传统的“中央银行-商业银行”二元模式,由央行委托商业银行向公众派发锚定法币的数字稳定币。

一方面,央行数字币可以复用现有的成熟的金融基础设施,更重要的是,将商业银行的服务创新能力与产业连接能力都容纳进来,数字货币有了具体的落地场景,在这样一个由央行、商业银行、服务提供商、用户之间构成的信用生态中,其自身的服务能力与竞争力也会不断得到养分。

目前看来,信任性、稳定性、实用性,就如同“铁三角”一样,形成了央行数字货币的基础位面。但作为一个国家层面的数字金融基础设施,如何构造一个稳定的微观经济模型,让所有身处其中的协作者可以达成帕累托改进,距离大众的生活还山高水远。

无论如何,联盟链正在以不断清晰起来的样貌,逐步走进我们的生活。

相关推荐

Libra盟友纷纷“跳船”,联盟链还有戏吗?

锚定一篮子货币,脸书Libra会挑战美元霸权地位吗?

Facebook 的Libra,可能需要一场“角色扮演”

段永朝等8位专家眼中的脸书Libra:会对微信、阿里支付产生冲击吗?

2020年没有Libra?

区块链布道者Jameson Lopp:Facebook“Libra”白皮书全解析

扎克伯格能靠Libra绝地反击吗?

Libra:社交帝国Facebook的转型雄心

蔡凯龙:Libra如何走出困境

Celo将发行全球数字货币,部分Libra会员“两面下注”

网址: Libra盟友纷纷“跳船”,联盟链还有戏吗? http://www.xishuta.com/newsview11178.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230