芯片封装小巨人,业绩减300%,毛利率倒数第一,688216究竟怎么了?

2024年以来,有关AI的消息从未间断。

3月18日,英伟达将举办GTC大会,发布有关加速计算、生成式AI以及机器人的最新研究成果,到时又将掀起一波AI热潮。

AI巨大的算力需求不断推动着算力芯片、光模块快速更新迭代,也导致先进封装产能供不应求。

先进封装是提高算力的有效手段,大名鼎鼎的HBM以及台积电的CoWoS就是两种先进封装工艺,但SK海力士和美光都表示2024年HBM产能已经饱和,台积电也表示CoWoS产能只能满足用户80%的需求。

在这种情况下,国内有先进封装能力的公司,比如长电科技、通富微电、华天科技等均有望受益,不过有的封装厂仍处在不利的位置,比如气派科技。

那么,为什么气派科技劣势很大呢?

首先,从行业的角度来看,气派科技作为第三方封装厂,跟晶圆代工厂和一体化IDM厂相比并没有优势。

我们知道,芯片封装之前是晶圆制造环节,封装需要用到的很多设备和工艺在晶圆制造环节也会使用,因此晶圆代工厂更容易拓展封装业务。

一旦晶圆代工厂兼容了封装业务,那么华为、高通、寒武纪、海光信息等芯片设计公司就不需要额外再去找封装厂。

更何况,气派科技规模太小,和长电、通富微电相差甚远,根本吃不下大客户大量的订单,它们也就没有理由单独分出一小部分给气派科技。

英特尔、IBM等垂直一体化的IDM厂更不用说了,从芯片设计到封测销售全都能自己搞定。

其次,从公司自身实力来看,在封装厂中也没有竞争力,甚至还存在一定的问题。

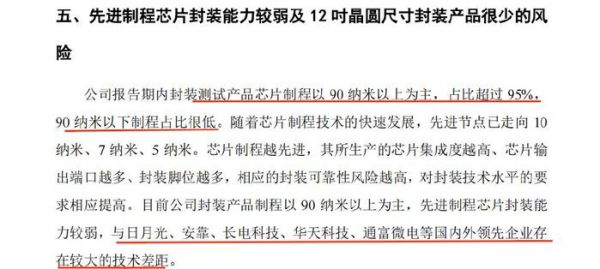

封装技术比不上国内龙头。

芯片封装难度通常随着芯片制程缩小而加大,越小,难度越大,气派科技的封装产品制程还是以90nm居多,而台积电已经到3nm,长电科技也达到7nm以下,可见气派科技与国内外龙头技术差距很大。

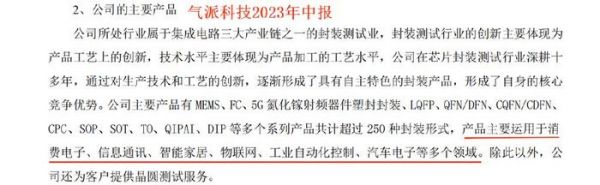

另外,气派科技的封装产品主要是应用于消费电子、汽车电子、通讯等领域,在人工智能、高性能计算等技术难度大的先进封装方面产品匮乏。

而气派科技缺乏的恰恰是目前需求大且研发难度高的产品,国内龙头长电科技的XDFOI™系列产品正在向全球顶尖技术靠拢;通富微电背靠AMD,也拥有封装AI芯片的能力,都领先气派科技一大截。

公司技术实力不行,在与同行的竞争中就处于下风,不能获得大客户的认可,不能获得足够的订单,也就不能摊平成本,从而导致生产成本过高。

2022年气派科技总销量81.95亿粒,客户包括钰太科技、南京微盟、矽力杰、美芯晟等,华为、苹果、高通等大客户一个都没有,而长电科技2022年总销量高达607.4亿,是气派科技的7倍还多。

另外,公司在激烈的竞争中就不得不降价,最终营收下降,成本上升,使得公司毛利率甚至是负的,2023年前三季度公司毛利率为-13.45%,行业中没有比它还低的公司。

竞争力弱在行业好的时候看不出来,但在行业不景气时就会显现,2022年开始由于下游消费电子需求疲软,半导体封装需求随之下滑。

气派科技2022年营收下滑33.23%,净利润下滑143.51%,不仅没有盈利还亏损0.59亿元,但长电科技、通富微电等行业龙头业绩在2022年却还是增长的。

气派科技2021年才上市,2022年业绩就大幅下滑,给投资者一种上市圈钱的感觉。2023年前三季度公司亏损幅度进一步拉大,实现净利润-1.01亿元,同比下降325.43%。

2024年半导体行业订单有望恢复,并且还有先进封装的爆发需求,但行业竞争也正在加剧,公司不仅要面对同行的竞争,还有中芯国际等晶圆代工厂,凭借公司的竞争力不易获得更多的市场份额。

财务状况很不乐观。

气派科技的存货、应收账款和票据逐年上升,并且占流动资产比重很高。2023年前三季度公司应收账款及票据高达1.77亿元,存货高达1.24亿元,要知道营收也就只有4.05亿,而且流动资产总共才3.9亿,两样合计占比高达77.18%。

而应收账款长期收不回来就有坏账的风险,存货也有减值的风险,计提的减值损失还会给公司业绩造成负担。

还有一个不容忽视的问题是公司的固定资产折旧对公司影响也很大。

半导体封装所需的设备价值量高,属于重资产行业,因而固定资产占比较高,导致固定资产折旧也相对较高。

2023年上半年气派科技固定资产折旧高达0.65亿元,而公司营业成本2.83亿元,光折旧就占22.97%,总营收也才2.47亿元,根本入不敷出。

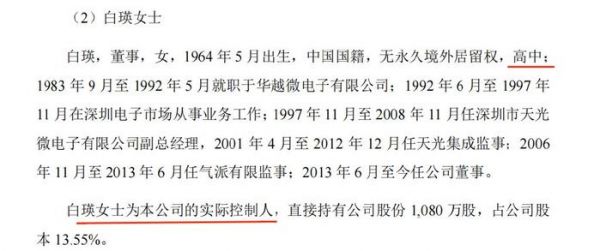

实际控制人不专业。

气派科技的实际控制人是一对夫妻,董事长粱大钟还有点相关背景,毕业于电子科技大学的固体器件专业,不过也只有本科学历。

而白瑛却完全没有专业知识储备,并且只有高中学历,还是公司的实际控制人,怎么带领公司发展壮大。

在面对多项不利的条件下,公司也没有加大研发投入提升公司的技术水平,从2022年开始研发费用就开始下降,2023年前三季度公司的研发费用甚至接近管理费用。

没有研发就没有技术突破,在别的公司都在大力发展先进封装的时候,气派科技与行业头部公司的差距很容易越来越大,不利于公司长远发展。

总体来看,虽然半导体行业订单恢复明确,又有人工智能的加持,封装行业前景一片大好,但却不是每个公司都有望获利。

气派科技在国内众多封装公司中没有竞争力,技术差距大,管理层不专业,还不加大力度研发,未来成长充满不确定性。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

发布于:山东

相关推荐

芯片封装小巨人,业绩减300%,毛利率倒数第一,688216究竟怎么了?

17家半导体“小巨人”实力盘点,解决“卡脖子”难题哪家强?

粤苏浙相争,“小巨人”第一省易主

订单大减、工厂裁员,越南怎么了?

一盘芯片2000万,暴涨300多倍,凭什么?

一季度,山东、江西怎么了?

格力电器市值腰斩,谁的锅?

“逆势”加码芯片产业,却遇2022年业绩增收降利,思瑞浦突围不易

先进封装,在此一举

德州仪器成都封装测试厂即将投产,芯片交付再加速

网址: 芯片封装小巨人,业绩减300%,毛利率倒数第一,688216究竟怎么了? http://www.xishuta.com/newsview112160.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94706

- 2人类唯一的出路:变成人工智能 17212

- 3报告:抖音海外版下载量突破1 16692

- 4移动办公如何高效?谷歌研究了 16500

- 5人类唯一的出路: 变成人工智 16291

- 62023年起,银行存取款迎来 9907

- 7网传比亚迪一员工泄露华为机密 7835

- 812306客服回应崩了 12 6268

- 9山东省大数据局副局长禹金涛率 6059

- 10从TikTok在美困境看全球 6012