市值蒸发100亿美元,lululemon为何被资本抛弃?

lululemon,一个运动鞋服行业的“非传统玩家”,2022年以374亿美元市值赶超阿迪,成为仅次于耐克的全球第二大运动品牌。此后lululemon市值一路高涨,2023年稳定在600亿美元以上,相当于近两个阿迪、两个安踏、十个李宁,成为最有可能撼动耐克“领头羊”地位的品牌。

然而,在巴黎奥运会即将到来、全球运动热潮再掀的2024年,lululemon却惨遭“跌跌跌”。日前发布2023年业绩报告后,lululemon股价当天下跌超过15%,之后一周内持续走低,到发稿日,已蒸发100多亿市值至487亿美元。

经历去年的高速增长后,lululemon今年的路或许并不好走,特别是其最大市场北美消费低迷,该品牌将面临业绩增速放缓的挑战。

一、高速增长后,lululemon预计营收增速放缓

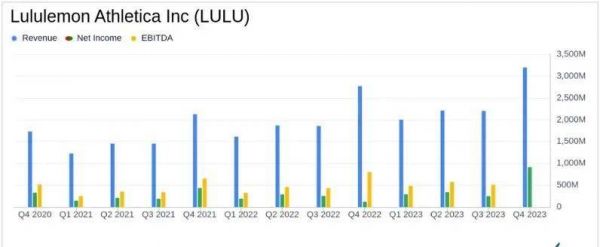

在全球市值排行前五的运动品牌公司中,lululemon是最年轻的一个。2023年,lululemon刚刚成立25周年,营收从81亿美元增至96亿美元,增幅为15亿美元,即19%。

lululemon业务遍及全球超过25个国家,按照市场布局,其业务分为四个区域市场:美洲、中国大陆、亚太地区。

2023年,美洲依旧是lululemon最大市场,占比高达73%,由于流量增加,该区域市场的可比渠道销售额增长了8%,但部分被转化率下降和较低的销售额所抵消。此外还得益于不可比销售额增加3.276亿美元,主要来自于2022年以来开设或大幅扩张的公司自营商店,以及奥特莱斯、批发、许可和供应安排净额的增加。

同时,lululemon的国际业务营收增长54%,中国是其国际第一大市场,占比从2022年的7%提升至10%,营收约9.64亿美金,同比增长67.2%。中国大陆营业收入增长的主要是可比渠道销售额的增长,同比增长39%。

在财报会议上,lululemon首席执行官Calvin McDonald表示,“国际业务(包括中国大陆和世界其他地区)的渗透率仍然较低,仅占公司业务的21%。目前lululemon在所有国际市场上总共经营273家商店。2024年,公司将在北美以外开设约30家商店,未来公司将继续实施提高品牌知名度的战略。这虽然不是我们‘Power of Three ×2’增长计划的一部分,但从长远来看,我们预计国际业务将占总收入的大约一半。正如您所看到的,我们有很多理由对未来感到乐观。”

对于2024财年第一季度,lululemon预计营收将在21.75亿美元至22.00亿美元之间,增长约9%至10%;整个2024财年, lululemon预计营收将在107亿美元至108亿美元之间,增长约11%至12%;若不含2024年第53周,则增长约为10%至11%。预计本财年每股摊薄收益将在14.00美元至14.20美元之间。

二、财报发布一周,lululemon市值蒸发百亿

尽管lululemon在财报中给出了高于10%的财报预期,但投资人显然并不买账。连续一周lululemon股价持续下探,相比2024年年初最高峰643亿的市值,已经缩水超过150亿美金。

这样的市值下跌意味着什么?显然资本正在抛弃这个曾经的股市宠儿。早在2022年,lululemon市值赶超阿迪达斯,成为世界第二大品牌,投资市场对它的期待很高。尽管到今天lululemon营收能力不及阿迪一半,2023年阿迪达斯营收为232亿美元,lululemon年营收尚不足百亿,反倒与市值仅63亿美元的彪马营收规模较为接近,但lululemon市值一度是阿迪达斯的两倍。

lululemon被投资人看好的主要原因有二,从投资角度看,lululemon是一家相对被低估的公司,lululemon的财务实力优于同行。数据显示,lululemon的现金债务比率为0.93,优于零售周期性行业64.07%的同行。lululemon的整体财务实力评级为7分(满分10分),财务状况良好。

另一方面,lululemon过去十年的盈利能力和增长速度处于行业领先位置。lululemon近十年来一直保持盈利,营业利润率为21.94%,排名高于行业95.75%。该公司的盈利能力在10家公司中排名第10位,表明其财务业绩强劲。

增长率是一个至关重要的估值因素,因为它通常与公司的长期股票表现相关。lululemon年平均收入增长率超过行业88.91%,3年平均EBITDA增长率为25.2%,高于同行73.99%。

股市回报率方面,lululemon更是有着创造“亿万富翁”的先例。2007年lululemon上市,通过出售1820万股股票筹集了3.276亿美元,创始人威尔逊由此跻身亿万富翁行列。2020年以来,lululemon收入大涨,公司股票价值也随之上涨,今年1月,lululemon市值达到643亿美元,创下历史新高,成为全球排名第七的服装公司,凭借持有的剩余8%的股权,威尔逊身价更是随之达到70亿美元以上。

而从运动品牌市场来看,lululemon开辟了全新的市场需求。过去,不管是耐克、阿迪、还是彪马,其主要消费对象为男性,lululemon却从中找到了一个适合的细分市场,恰好填补了女性运动市场空白。

然而,lululemon对2024年的财报预告,预示着这家公司恐难如期实现2026年营收达到125亿美元的规划,这也导致投资人不再看好lululemon,财报发布一周内市值便蒸发了百亿美元以上。

三、lululemon大本营生变,美国中产没钱了

lululemon预期增速放缓,主要原因是其占比最大的市场出了大问题:美国中产消费不动了。

lululemon首席执行官Calvin McDonald在电话会议上表示,北美地区第一季度的销售增长缓慢,美国的消费环境颇具挑战性。值得关注的是,该公司2023财年第四季度的北美销售额增长了9%,远低于去年同期29%的增长率,也低于上一季度的12%。

Insider Intelligence分析师Wolff表示:“lululemon低于预期的预测凸显了零售商面临的更广泛挑战,因为持续的价格压力迫使消费者减少可自由支配的购买,转而购买更便宜的品牌。”lululemon多次表示不会通过折扣或优惠促销来推动营收增长,糟糕的是,和中国市场一样,美国也有很多lululemon“平替”,通货膨胀将让lululemon不再是美国中产的首选。

同样感到悲观的还有全球最大的运动品牌耐克,该公司也预计2025财年上半年的收入将处于较低的个位数,因为它预计一些关键特许经营业务将因消费者信心的疲软缩减。

面对北美市场的疲软,中国市场成为lululemon的新希望。2023年第四季度,lululemon在美国的收入仅增长了9%,而其以中国市场为主的国际收入却增长了54%。

与此同时,耐克在2024财年第一季度的收入为124亿美元。虽然整体净利润下降5%,但这家美国运动服装零售商表示,大中华地区的收入同比增长6%,收入达到20.8亿美元。

在财报中,lululemon也提到将加大对中国市场的投资。“我们在中国大陆经历了显著的净收入增长,相信随着我们继续扩大业务和增强品牌力,中国市场的净收入将继续增加。我们相信中国市场的增长将带动整体的国际业务增长。我们将继续在中国市场投资,并于2024年开设更多自营店。”

从门店布局来看,中国将依旧是lululemon重点布局的最大市场。lululemon于2014财年在中国大陆开设了第⼀家门店。到2023财年底,lululemon在内地的门店数量已达到127家,占公司海外市场近半数的份额。

四、难懂男人心,lululemon挖不动耐克墙脚

除去地区经济因素,lululemon在男装、跑步等新领域的举措也让人感到迷惑。尽管2023 lululemon的女装系列占收入的64%,男装系列占收入的23%,但lululemon之于男性的影响力远不如其之于女性。

早在2014年,lululemon就推出第一条男装系列,2022年更是将开拓男性市场视为其新增长的重要策略之一。在2022年的五年增长计划中,lululemon延续三大战略方向,围绕三个方面做深耕。其中,非常重要的增长点包含:男装产品线、数字化业务以及海外市场。

lululemon期望在耐克、阿迪达斯巨头扎堆的领地辟出新出路,签约中国首位F1车手周冠宇、中国职业高尔夫球运动员窦泽成等,还在北京颐堤港开设了中国首家男装独立门店,这也是其亚太地区首家独立男装门店。

然而,一年过去lululemon在男性运动市场的影响力依旧效果甚微。该公司在2023年的季度财报电话会议上表示,男性品牌知名度仅为13%,连续三个季度男装销量的增长落后于女装业务。

相比于竞争空间较大的女性市场,男性运动服装市场已经相当饱和。从体育营销的角度看,耐克、阿迪达斯两大巨头长期赞助各类赛事、有影响力的运动员,这些赛事的受众以男性为主,反观lululemon在体育营销方面的投入甚少,在传统运动领域几乎没有声量。

同时,lululemon在跑鞋市场的拓展也不顺利。2022年,lululemon推出了第一双专门为女性制作的运动鞋,并相继推出了Blissfeel女士跑鞋、Chargefeel女士运动鞋、Strongfeel女士训练鞋、Restfeel拖鞋四款产品。今年年初的新品发售中,还正式推出了首个男鞋系列,基本完成鞋履品类的全面布局。

然而,在参与人数最多的马拉松赛道上,人们很难看到有跑者穿lululemon跑鞋。尽管近年来各类小众运动品牌的跑鞋迅速增长,在刚刚结束的无锡马拉松上,也涌现出不少新面孔,但lululemon仍旧不在此列。

北美中产买不动,男性消费者不买账,运动鞋业务成迷,中产最爱的lululemon意外在2024年开局艰难。如果不能快速调整策略脱离困境,lululemon恐将很快失去世界第二的市值排行。

本文来自微信公众号:体坛经济观察(ID:titansportsindustry),作者:流萤

相关推荐

市值蒸发100亿美元,lululemon为何被资本抛弃?

Uber市值2天蒸发130亿美元 这些资金惨被深套

lululemon被“Lulu”们收割

锐步,还是被阿迪达斯抛弃了

靠“Super girls”的故事,Lululemon能走多远?

贝索斯称遭人用照片敲诈 亚马逊市值蒸发334亿美元

市值蒸发100亿,个护小家电能成小熊电器的救命药吗?

美国五大科技公司周四市值蒸发4166.3亿美元,创历史之最

美国股市遭遇重挫,五大科技巨头市值蒸发1620亿美元

市值蒸发3000亿元,美的还是不是一家好公司?

网址: 市值蒸发100亿美元,lululemon为何被资本抛弃? http://www.xishuta.com/newsview113222.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95203

- 2人类唯一的出路:变成人工智能 21024

- 3报告:抖音海外版下载量突破1 20955

- 4移动办公如何高效?谷歌研究了 20186

- 5人类唯一的出路: 变成人工智 20185

- 62023年起,银行存取款迎来 10317

- 7网传比亚迪一员工泄露华为机密 8472

- 8五一来了,大数据杀熟又想来, 8452

- 9滴滴出行被投诉价格操纵,网约 8075

- 10顶风作案?金山WPS被指套娃 7219