WeWork拉开独角兽清算序幕

编者按:本文来自微信公众号“棱镜”(ID:lengjing_qqfinance),作者硅发布,编辑杨颢,36氪经授权发布。

联合办公空间新贵WeWork快没钱了。

根据彭博社最新的消息:如果再没有新资金注入,WeWork将在11月底之前把账户上的钱全部用光。

解决方案目前有两个。

一个是,大股东软银继续用新资金换取WeWork的股份。根据《华尔街日报》的说法:软银集团已经就此准备好一套融资方案。一旦协议达成,软银将获得WeWork的控股权,并进一步削弱WeWork创始人亚当·纽曼的投票权。

而另一个解决方案是:由摩根大通为WeWork牵头谈判融数十亿美元的债务。目前,摩根大通正与投资者们会谈。

但局势依然动荡。

谁也无法保证:WeWork能否在现金耗尽之前就上述任何一个方案达成协议,或是达成上述两种方案的某种结合。

WeWork创建于2010年,之后,一路高歌猛进,仅仅是在三个月前,它还是排名全美国私人市场估值第二的独角兽公司,并计划在今年IPO。因此,扼腕的同时,外界更多是困惑:到底是什么原因,让这个曾被奉为“天之骄子”的明星公司,突然之间就陷入到了这样崩溃的境地呢?

独角兽估值惊魂

首先,需要注意的是,在WeWork奔溃前的9月,WeWork即将IPO之际,它的估值经历了一个过山车般的大动荡:从在私人市场融资时的470亿美金,被修正到了100亿-150亿之间,跌去近2/3。

为什么呢?仔细研究,共有三个因素促成了WeWork估值的大跌。

第一个因素,公平的讲,WeWork首先是”市场动荡“的牺牲品。

如果你了解美国的资本市场就知道,今年在美国上市的几个独角兽公司,情况都不好。

全球打车软件第一股Uber,也是突然在上市前夕被迫降低估值目标,从最初的1200亿美金,降到了824亿美金。而截至9月底,Uber股价已较发行价跌去了30%,市值约为530亿美金,不到其最初预期的1200亿美金估值的一半。Lyft的情况也差不多,交易价格是41美元,比它每股IPO发行价72美元要低了42%。

“这些都是典型的一二级市场估值倒挂造成的估值下降。”10月14日,Fusion Fund的创始合伙人张璐对《硅发布》指出。此前,全球资本市场经历了一个“资本过剩-资本助推-估值虚高-IPO-估值下降”的过程。

而尤其需要注意的是,在经历了Lyft和Uber糟糕的IPO之后,目前,投资者对“看上去很有前景、但是从未被证明(能赚钱)”的商业模式都如惊弓之鸟。

实际上,WeWork还不是最具戏剧性的。在WeWork之后,美国室内健身公司Peloton上市首日即破发并大跌11%;同一天,全球体育娱乐巨头Endeavor干脆就取消了IPO。

一言以概之:今年是20年来美国首次公开募股的最大年份,但其中的多数公司都不盈利。虽然,公司的早期盈利能力并不代表它就能够在长期时间内跑赢大盘,但是2019年的市场,真的不那么有耐心了。

第二,WeWork荒唐的公司治理,也进一步招致了投资者们的质疑。

根据招股说明书:WeWork向CEO支付了590万美金购买“We”的商标,以及签有诸如“假设创始人亚当·纽曼突然离世或遭意外,则将由亚当·纽曼的妻子任命WeWork的接班人”等等不符合商业常规的协议。

“从逻辑上讲,创始人是公司的主要所有者之一,创始人拥有商标,也就意味着是公司的商标。这时,公司向创始人购买商标是没必要的,这样做,会被诟病为是个人变现的一种行为。而且,WeWork的商业前景有很多令人担忧的地方,公司需要大量钱,创始人在这个时候购买和变现,虽然金额不大,但也释放出了比较消极的信号。”Fusion Fund的创始合伙人张璐指出。

当亚当·纽曼遇上孙正义

而促成WeWork估值大跌的第三个因素,就是它那“不赚钱”的商业模式了。

在详细论述WeWork的业务模式之前,我们需要先来看一下:WeWork创始人亚当·纽曼的心有多大?

通常来讲,创始人的心最好不要去猜,因为你猜不到。企业家其实是“来处”最为复杂的一种职业,他们个人干一件事情的驱动力,经常是千奇百怪,让你很吃惊。

比如说,做了Spotify的丹尼尔·埃克。

他做Spotify,不是单纯的想做一个“全球最好用的音乐工具”,而是因为,他想让由于非法下载和CD销售崩溃遭受重创的全球100多万名歌手能够靠自己的作品生活。

有一次,《快公司》的记者问他:“多数人(因此)把你描述成‘好人’,这对你来说重要吗?”丹尼尔话锋一转,回道:甘地、耶 稣和约翰·列侬,这些人有什么共同之处?他们都被谋杀了。

只是一个不相干的例子,说明丹尼尔曾经想问题想得很深。

前不久,美国媒体Intelligencer也刊发了一篇有关纽曼的文章,里面的情节同样让人大开眼界,如下:

2018年,纽曼在某个公司活动中说:“世界上有1.5亿孤儿。我们公司想解决这个问题,并给他们一个新的家:WeWork Family。”

WeWork在美国其实有三个业务:联合办公空间WeWork、幼儿园WeGrow,以及在金融区自带家具的公寓租赁WeLive。当纽曼提到WeLive时,他说:“这是解决全球孤独和自杀增加的一种方式,以确保‘没有人会感到孤独’。”

纽曼还认为,WeWork的“规模”可以使其能够帮助解决世界上一些最大的问题,比如难民危机。他说:“我需要拿到我能够拿到的最大估值。这样,当各国开战的时候,我希望他们来找我。”

(补充一下:纽曼出生于以色列,童年艰辛。7岁时父母离异,22岁前居住在13个不同的家里,曾经在以色列海军服役5年)

可想而知:想法如此“大”的一个人,遇到同样想法如此“大”的孙正义,将产生怎样的干柴烈火。

2017年,亚当·纽曼与孙正义第一次会面。

彼时,软银刚刚组建千亿美金规模的愿景基金,并已经用“闪电战术”对硅谷的Uber、Slack等几十家公司下了巨额赌注,在美国声名鹊起。所谓“闪电战术”是指:让公司尽可能快的抢占市场份额,而不用担心利润。

那一天,孙正义对纽曼说了一句话,他说:

“In a fight, being crazy is better than being smart — and that WeWork wasn’t being ‘crazy enough’。”

翻译过来就是:“在战斗中,疯狂比聪明更好。”

孙正义觉得WeWork还不够疯狂,他认为WeWork的估值可以值“千亿美金”。

孙正义随后向WeWork注资44亿美金,但前提是WeWork不能够仅仅是一个租借办公桌给独立会计师和小公司的生意。他告诉纽曼,要让WeWork“比原来计划的大10倍”。

软银希望WeWork既大又快,纽曼做到了。成立9年时间,WeWork取得的成就令人咋舌:在全球已经涉足29个国家,111个城市,总共528个WeWork大楼。而且,计划立即进入另外44个城市,最终定位全球280个城市。WeWork在2018年的收入是18亿美元,但仅仅在2019年的前六个月就达到了15亿美元。

“嗜血”的业务模式

前述这种增长,需要大量钱。WeWork的亏损也相当惊人。

但需要注意的是:WeWork坚持认为,如果它越大,它最终创造的利润也就越大。

这也反映在了它的招股说明书里。WeWork称:“我们在一个特定城市战略性的聚集地点越多,我们的社区就越大,就越有活力,这种集群效应,可以提高我们产品的品牌知名度,使我们能够实现规模经济,从而推动我们全球平台的货币化程度更高。”

这是非常有可能的。比如说,《硅发布》在美国就用WeWork,回到国内租赁办公室时,基本不会考虑其它品牌,因为WeWork所有的软硬件“系统”,自己都很熟悉了。

另外,如果WeWork的会员租赁公寓服务WeLive,可以享受折扣。其实,《硅发布》很早就查过WeLive是否在硅谷有楼,很遗憾,它目前只在纽约有。

这其实也进一步说明了:假设资本是无限充沛的情况,WeWork会是受益方。换句话说,也可以这样理解:WeWork的愿景,需要WeWork变得更大。这意味着,为了现金表现更好而放慢增长,实际上可能使WeWork更加无法实现盈利目标。

但现在WeWork上市在即,投资者更关心的一个问题是,WeWork什么时候能够赚钱呢?

为回答这个问题,我们来看一下WeWork招股说明书里的两张图。

第一张,是WeWork的成长速度图:

第二张,是WeWork的收支平衡结构图:

把这两张图结合起来看,可以看到:

第一,平均一个楼,WeWork大概需要12个月时间实现收支平衡。

第二,528-425+425/2=315。也就是说,有超过300个工作站,即WeWork有大概超过50%的工作站,目前,是位于第二张图的亏损部分。

这能够帮助我们理解:为什么WeWork的支出几乎是它收入的两倍。并且,如果一旦它停止扩张(营销和销售费用同时下降),似乎它收支的差距就会迅速缩小。

可惜的是,到目前为止,WeWork的财务情况不是这样“表现”的。为此,美国科技媒体Business Insider专门写了一篇文章,分析WeWork的财务情况,具体观点如下:

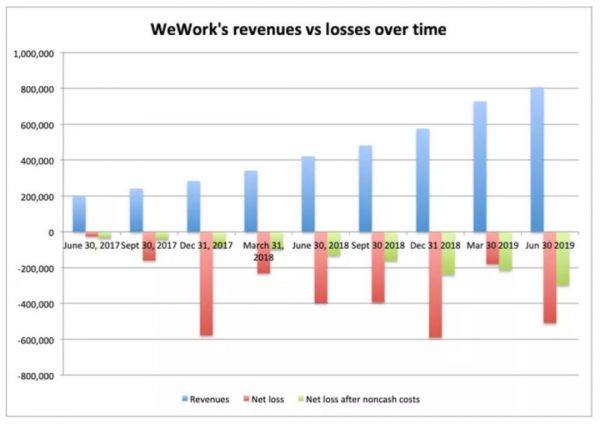

第一,就像所有优秀的IPO选手,WeWork的收入随时间推移而增长。请看下面这张图:

第二,一般来说,只要亏损随时间推移下降,或是在收入中所占百分比下降,那么就可以认为:这家公司正在对业务进行投资,并且,未来可能盈利。

但在上图里,WeWork的净亏损(红色部分)随时间推移而增长。并且,调整后的EBITDA(绿色部分,为净亏损扣除奖励高管的股票补偿费用后的数字),也随时间的推移而增长。

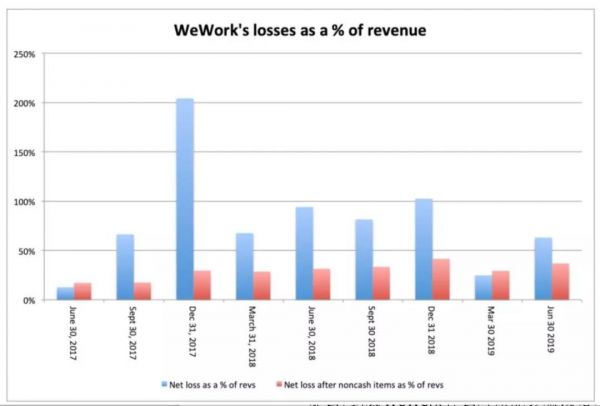

此外,WeWork的损失在其收入中所占的百分比,也没有随时间推移而下降。请看下图:

其净亏损在收入中所占百分比(蓝色),和净亏损扣除非现金项目后在收入中所占的百分比(红色),没有明显的规律。

此外,WeWork的现金流也没有明显规律。其现金流在头两年的时间里是正的,最近,则是负的。

2016:$176,905 至$84,027

2017:$ 243,992 至 $ 1,590,777

2018:-$ 176,729 至 -$ 7,177

WeWork在招股说明书中称:“长期看,尽管我们不认为净亏损占我们收入的百分比会增加,但这一比例可能会在短期内增加,并将继续绝对增长。”

换句话说:WeWork似乎认为它还是一家非常早期的公司,所以这些亏损,都只是它长期计划的一部分。

这呼应了它对市场规模的预想,WeWork在其招股说明书中称:

“(我们)在美国的可寻址市场机会为9450亿美元,在全球为1.6万亿美元。而目前,才实现了全球总机会的0.2%,以及潜在市场十大城市中的0.6%的机会。”

根据桑福德C.伯恩斯坦的分析师克里斯.莱恩的预测:WeWork需要在未来4年内有72亿美元,才能够把现金流转正。而如果在2022年之前出现经济衰退,那么它所需要的钱,将提升到98亿美元。

简直天文数字!

很明显:虽然WeWork的愿景很大,但这样一个盈利时间表和财务情况,惊吓到投资者,也就不奇怪了。

软银少给了140亿美金

而在WeWork这样大的一个愿景,以及这般耗钱的模式下,这里还有一个小插曲。

实际上,WeWork并没有拿到市场膨胀期时软银承诺给它的160亿美金。换句话说:WeWork的现金流其实整整少了140亿美金。

转折点,发生在去年的圣诞节之前。

当时,孙正义给纽曼带来了一个坏消息——愿景基金投资WeWork 160亿美金并成为WeWork大股东的计划,泡汤。

原因是,股票市场下跌,愿景基金的LP们包括沙特阿拉伯,对投资更多的房地产项目犹豫不决。

而作为替代性的一种解决方案,今年1月,软银用自己的钱,而不是愿景基金的钱,向WeWork投资了20亿美金。这个时候,软银给WeWork的估值是470亿美金。

但市场的情况,显然是更差了。

当WeWork在8月公布招股说明书时,其糟糕的公司治理问题透明化,随即触发大动荡。WeWork和软银之间的关系,也开始变得微妙。

一方面,如果WeWork继续以这样难看的估值上市,将直接影响孙正义募集第二支愿景基金的能力。软银已经启动第二支基金的募集,规模为1080亿美金。

这也正是软银希望WeWork把上市时间推迟到2020年的原因。

但恐怕,WeWork别无选择只能上市募资。因为根据招股说明书,如果WeWork要拿到60亿美金的债务融资,它就必须能够在IPO中募到30亿美金。

而孙正义恐怕无法再给出数十亿的美金,来消除这60亿债务融资的IPO激励。

之后,软银传出了以下消息:将在WeWork上市后用7.5亿美金购买WeWork将出售的25%的股票。这也意味着,软银在WeWork项目中的总投资额,将达到110亿美金。

但是很快,情况急转而下:

因为不希望WeWork上市导致投资业绩减计,软银对WeWork董事会施加了压力,WeWork的创始人亚当·纽曼被迫卸任CEO一职,只保留非执行董事席位。

之后,WeWork宣布暂缓上市。直至几天前最终宣布:将撤回S-1申请,并至少在目前阶段终止上市。

在亚当·纽曼辞去CEO一职后,WeWork的新管理层已经迅速开始着手削减成本,包括出售过去几年里WeWork所收购的三家公司、裁员数千名员工,以及关闭幼儿园业务WeGrow。

根据美国付费阅读媒体The Information的报道,WeWork计划在明年年初前,出售其收购的办公清洁服务公司Managed by Q、团体聚会提供商MeetUp以及市场营销公司Conductor。

其中,Meetup于2003年推出,曾是湾区非常有名的一个聚会服务商。当时,收购Meetup也是WeWork非常高调亮眼的一次收购。

根据WeWork的招股说明书:WeWork为收购这三家公司,共花费了近5亿美元的现金和股票。当然,这个价格仅反映当时WeWork股票价值的价格,此后可能下降。这三家公司的年收入都在“亿万”美金级别,但是目前,这三家公司都还处于亏损状态。

一个时代的终结

说到这里,整个事情的来龙去脉已经清晰。

那么从失败的WeWork IPO事件中,我们可以学到什么呢?

第一,它再次证明了今年春天美国资本市场在Uber和Lyft上市后所释放出的一个信号,即:公共市场的投资者,对亏损的公司已经非常警惕,尤其是那些还没有明确盈利方式的公司。

第二,此前WeWork估值大跌,实际上是“市场”开始发挥作用的一个典型情况。市场正在找WeWork的实际价格,但不是软银所说的那个。

换句话说:独角兽清算已然开场,并将一起警示中国的公司。

近日,摩根士丹利(Morgan Stanley)的首席美国股票策略师迈克·威尔逊(Mike Wilsons)在给投资者的一份报告里也指出:“WeWork IPO的失败,标志着一个时代的终结,这个时代即:哪怕一个公司不盈利,它也可以获得巨大的市场估值。”

威尔逊还把WeWork IPO失败所揭示出来的趋势性分量,等同于其它几个具有标志性的趋势性事件,这些事件是:第一,破产的贝尔斯登(Bear Stearns)在2008年出售给摩根大通(这一交易标志着本世纪头十年过度投资的结束);第二,美国在线与时代华纳合并失败(标志着互联网泡沫达到巅峰);第三,美国联合航空公司的失败杠杆收购(这在1980年代终止了MBO(管理层收购)狂潮)。

不管怎么样,反弹已经在发生。投资者对诸如Peloton、Uber和Lyft之类的新上市独角兽公司,进行了全面的反叛,这些独角兽公司都在交易初期苦苦挣扎。

“对任何东西给予极高的估值都不是好主意,特别是对那些可能永远无法产生正现金流的企业。最具投机性、定价最不合理的市场领域现在已经开始崩溃。”威尔逊进一步指出:”这意味着科技企业和其他高增长软件类股将面临困境,并将给整体市场带来压力。”

此前,根据The Information的报道,最晚,WeWork需要在明年的春季之前筹集现金。但是现在看来,情况可能更加糟糕。

WeWork也许能够度过感恩节,但是撑不到圣诞节了。其手上的资金正在迅速流失,如果WeWork最终的财务救援计划是来自软银,那么,WeWork在接受资金时的估值可能进一步跌破100亿美金,并进一步把公司创始人亚当·纽曼踢出局。

硅发布是一个专门帮助中国投资者和创业者理解美国科技和投资发展趋势的信息枢纽。硅发布微信公号:Guifabucom

相关推荐

WeWork拉开独角兽清算序幕

WeWork上市给所有公司敲响警钟:独角兽清算开场

京东CHO隆雨调任,拉开组织架构大调整序幕

36氪独家 | 京东CHO隆雨调任,拉开组织架构大调整序幕

WeWork上市失败,独角兽投资者开始寻找“自救”之路

在资金告罄、破产清算之前,WeWork答应了软银的“救助”

超级独角兽WeWork为什么会出问题?(下)

超级独角兽WeWork为什么会出问题?(上)

独角兽黄金时代结束?下一波Uber、WeWork何时到来?

WeWork困局只是一个信号,其它高估值独角兽要警惕

网址: WeWork拉开独角兽清算序幕 http://www.xishuta.com/newsview11330.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230