吴泳铭废止张勇旧政,阿里重新拥抱变化

文/Leon

编辑/侯煜

近日,阿里巴巴董事局主席蔡崇信接受专访的视频被广泛关注,在此视频中,蔡崇信坦言,公司因为忽视用户体验付出代价,为了解决这一问题,淘宝进行了内部重组,新任CEO将提升用户体验作为首要任务。

在吴泳铭接任集团CEO的9个月后,阿里巴巴再次实施纲领性的业务战略调整。(详情见:阿里大中台,推倒还会重来?)

3月26日,阿里巴巴(BABA.NYSE/09988.HK)公告撤回菜鸟上市申请。此前,阿里云和盒马上市计划也被陆续叫停。至此,前任CEO张勇时期的“1+6+N”分拆方案已经全部被废止,阿里方面表示,取消3个IPO计划是因为欲上市主体估值不理想。

与此同时,有传闻称,阿里正在寻求盒马、银泰百货和大润发的接盘者。其中,中粮有意接盘盒马和大润发,后两者的估值分别约为200亿元和100亿元。尽管之后该消息迅速被中粮辟谣,不过盒马要变天的消息并非空穴来风,盒马鲜生创始人侯毅在3月18日宣布将卸任CEO一职并退休。

官方口径和坊间的消息碎片均在释放一个信号:吴泳铭主导的阿里巴巴通过集中力量,重新聚焦电商业务。这呼应了此前马云提出的“回归淘宝、回归用户、回归互联网”的战略方向。

从外部视角来看,在整体架构上,吴泳铭主导由拆到合;从具体战术层面则是延续价格战;在区域选择上则更加重视海外市场。由此一系列的人才选用标准也将与时俱进。

阿里一贯主张的企业文化是拥抱变革,但从张勇到吴泳铭,从分到拆,战略转弯有点急。

更卷的电商:唯有价格战

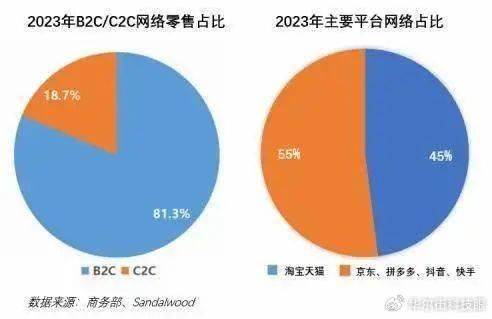

吴泳铭肩上的担子一点也不轻松,尽管电商三巨头中阿里巴巴仍以45%左右的市场份额(GMV份额)稳居第一,但电商大盘的增长很快就要见顶。据中国商务部数据显示,2023年电商大盘约15.42万亿元,同比增长11%。结合宏观经济,以及中国9.15亿的网购用户来看,网购人群已占总人口比例的85%,接近极限值。

增量有限的市场空间中,各大电商平台只有重新祭出价格战,以此争夺用户。(戴珊亲自督战的双11,“全网最低价”能否落地?)

2023年Q3,拼多多财报发布后市值一度超越阿里巴巴,令阿里员工感叹“那个看不上眼的砍一刀快成老大哥了”,马云内网发文称“坚信阿里会变,阿里会改”。拼多多的市值变化是其增长性和盈利能力的直观反映,而这才是阿里最为忌惮的。(详情见:“鲇鱼”拼多多,让电商行业开卷服务)

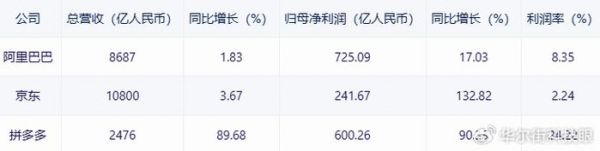

据财报数据显示,阿里巴巴集团2023年总营收8687亿元,归母净利润725.09亿元,分别同比增长1.83%和17.03%,净利润率为8.35%;拼多多2023年总营收2476亿元,归母净利润600.26亿元,分别同比增长89.68%和90.33%,净利润率达到24.22%。京东方面,2023总营收达到1.08万亿元,归母净利润241.67亿元,分别同比增长3.67%和132.82%,但净利润率仅有可怜的2.24%。(详情见:独家I刘强东换帅回血:辛利军让贤,京喜苏里谢幕)

同样都是平台电商,为什么阿里没有拼多多赚钱?

根据财报数据来看,拼多多业务板块分为在线营销服务和其他、交易服务和商品销售,各版块营收分别达到了1027亿元、276.27亿元和2.09亿元。毫无疑问,占比达到78.68%的在线营销服务是大头,这个部分的构成包括两块,为佣金和平台服务费,与淘天的收入模式并无区别。

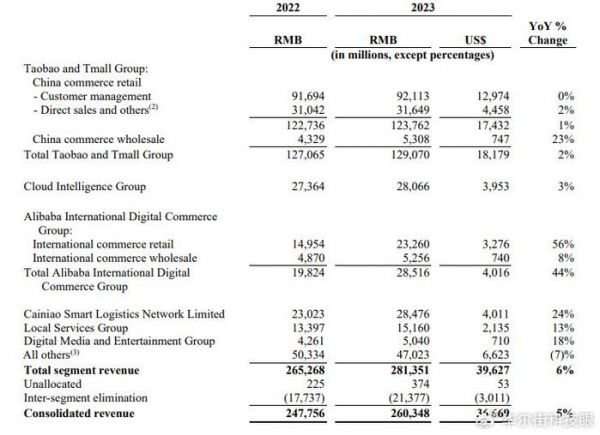

阿里方面,淘天集团的收入(中国市场)在阿里集团中占极高比重,但2023年的整体增长仅为2%,其中的大头客户管理收入(包括搜索广告、展示广告、淘宝客等)增长为0。加上直接销售收入和其他等,共计1270亿元,只比拼多多多了一点。

淘天的佣金实际上要比拼多多更高。据公开数据显示,每笔订单按成交额抽取固定比例的佣金方面,拼多多是0.33% 阿里是1.08%;结合广告和年费收入,阿里的综合货币化率在4%左右,拼多多则为3%左右。

电商板块的增长有限,加上阿里巴巴集团还有很多其他类型的业务,运营成本更高、各个业务盈利能力参差不齐,便造成了整体利润率被压低的现状。(详情见:阿里:亏损业务不再由淘宝和天猫兜底)

进退两难:GMV与低价格难兼得

虽然近年来电商们不再公布年度GMV(交易总额),但阿里系依然是第一,约为8万亿;拼多多则在活跃买家数方面称霸,2020年便以7.88亿的数量超越阿里,外界估计其GMV已接近4万亿。另外考虑到拼多多客单价较低的情况,其成交订单量应该早已超越阿里。(详情见:张勇退位:“风高浪急”的零售业,不需要“和平CEO”)

在“拼团”火爆的压力下,阿里也曾推出针对性的产品淘特。遗憾的是,作为临时抱佛脚的产品,它并未得到足够的重视,发展过程中也摇摆不定、缺乏持久性。2022年3月后淘特的活跃用户就不再增长了,阿里方面也不再投入资源,反而将淘汰的业务核心KPI从用户增长调整成了GMV增长,补贴力度严重缩水。

近几年,淘天高度依赖直播电商来维持低价格优势,相继打造出李佳琦等大主播,然而却在超级头部和消费者发生争端时采取中立或放任态度,比如“花西子眉笔事件”,损坏了淘天口碑、丢掉了消费者。其次,阿里频繁修改淘天主页,增加短视频、小剧场等各种板块,不断模糊购物属性。然而,这种操作并没有改善用户的停留时间,反而进一步导致用户流失。(详情见:消失的百万粉丝和李佳琦拿不到的全网最低价)

在一系列的谜之操作之后,马云在去年重新定调,包括提升百亿补贴、聚划算的权重来吸引价格敏感用户;梳理工厂资源、海外资源,并跟进了“仅退款”政策,尽量将产品价格压低,并提升服务品质。

今年3月25日,阿里宣布1688启动接入淘宝,将在淘宝开设“1688严选”店铺。另外,消息称淘特商品将全面迁回淘宝,仅保留APP,不再有专门团队运营。目前,百亿补贴、聚划算频道入口均位于淘宝首页的显眼位置,预计很快1688严选也会接入。现在,阿里和京东面对的问题核心问题是:要GMV还是要低价?

淘天和京东的业务类型决定了他们的基因,推荐算法都是基于GMV驱动,也就是通过计算平均每位进店客人产生的消费价值进行推荐;而拼多多的算法则是基于订单转化率,单纯计算流量转化出多少订单,并不在乎商品价格。最终产生的结果是:淘天和京东更倾向于向用户推荐高单价商品,而拼多多则是低价产品热卖。

显然,淘天尤其是天猫,本身是走旗舰店的精品路线,并不适合订单转化率的算法。拼多多则相反,虽然也加入了“大牌特惠”的官方店资源,但整体仍以白牌产品为主,订单转化率算法具有天然优势。

试想一下,如果天猫、京东改变了推荐算法,那些原本追求品质的用户会大量流失,导致GMV急剧下降,风险太大。

寄望海外,压力倍增

从目前来看,吴泳铭的改革重点在于打通阿里核心电商业务,推动以淘天为轴心的一体化,所以放弃张勇“1+6+N”时期的上市策略,本质上是从财务投资逻辑回归核心经营。由此来看,放弃新零售和本地生活业务就变得合理。除了银泰、盒马、大润发要被出售,2024年初甚至传出阿里有意将饿了么出售给字节跳动的传闻,现在来看并非空穴来风。

目前,吴泳铭在业务上的动作是撤销多个IPO、整合电商业务资源,1688甚至被摆到C端和海外跨界领域,这样该业务不仅可以在国内为淘天寻找新的渠道优势,还可以在海外为速卖通和国际站提供上游货源。

据海关总署统计,2023年中国跨境电商进出口规模达2.38万亿元,同比增长15.6%。在此情况下,Temu、阿里速卖通、京东物流,还有SHEIN和无数小跨界电商,都盯着这块肥肉。阿里、京东都将海外市场视为新的增长曲线,拼多多也不例外,而且更加激进。2023年财报提到,Temu的交易服务收入全年达到941亿元,同比大增241%。电商出海,电商们的竞争势必更加惨烈。

阿里集团人事和组织架构也会随之发生变化。据内部人士透露,吴泳铭倾向于选择80后的年轻实战派,特点是懂技术、懂业务且人际关系简单。接下来会有更多的80后,会同时在淘天、菜鸟、云等子集团任职。此前被张勇推倒的阿里大中台会回归集团层,集中力量办大事。

对于阿里,2024年的关键词之一就是“唯一不变的就是变化”。

发布于:湖北

相关推荐

吴泳铭废止张勇旧政,阿里重新拥抱变化

蔡崇信吴泳铭正式履新 张勇卸任阿里云董事长与CEO职务

蔡崇信、吴泳铭正式履新阿里集团董事长、CEO,张勇卸任阿里云董事长及CEO

吴泳铭,马云之“影”

阿里巨变:张勇卸任专职阿里云 蔡崇信吴泳铭分任集团董事长和CEO

马云为什么选择了吴泳铭

阿里新掌门,为什么是吴泳铭

阿里再调整!吴泳铭兼任淘天“一号位”

吴泳铭:重新定位阿里成为科技平台企业

阿里集团宣布换帅:张勇9月卸任董事长和CEO,蔡崇信和吴泳铭接任

网址: 吴泳铭废止张勇旧政,阿里重新拥抱变化 http://www.xishuta.com/newsview114403.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94799

- 2人类唯一的出路:变成人工智能 18048

- 3报告:抖音海外版下载量突破1 17566

- 4移动办公如何高效?谷歌研究了 17319

- 5人类唯一的出路: 变成人工智 17154

- 62023年起,银行存取款迎来 9985

- 7网传比亚迪一员工泄露华为机密 7952

- 812306客服回应崩了 12 6346

- 9顶风作案?金山WPS被指套娃 6223

- 10大数据杀熟往返套票比单程购买 6206