愿景基金落子无悔

编者按:本文来自微信公众号“Yourseeker”(ID:yourseeker2018),作者西昻翔,36氪经授权发布。

1、不得不赌的愿景基金

2012 年宾大教授做了一项有意思的研究,主题叫 Post IPO Withdrawal Outcomes。即,如果一家公司 IPO 遭撤回,它的未来会怎样?

统计数据发现:对美股公司而言,如果 IPO 申请遭撤回,13%未来会重返二级市场,36%继续私募融资,42%宣告合并或被收购,最后的11%,则会彻底破产清算。

这项研究不久前再次引发热议,自然离不开 WeWork 的“努力”。

过去一年,WeWork 接连导演&主演了轮番大戏:蒸蒸日上的公司业务陷入僵局、接连倍涨的估值遭遇重挫、雄心勃勃的创始人被迫离职自尝苦果,甚至连带着最大推手孙正义及愿景基金,也屡遭吐槽。

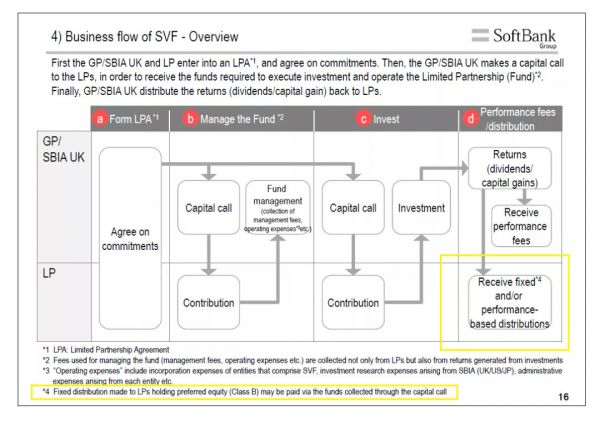

两周前,Twitter 上流传一张很火的图,关于软银旗下愿景基金的运作模式:

上图介绍十分细致:愿景基金由投资机构(GP&SBIA UK)和实际出资人(LP)共同参与,前者负责敲定项目和价格,后者负责给钱。等项目清退完成再将本金和利润返还给出资人,投资机构则赚取管理费和分成。

模式本身符合逻辑,但要注意,愿景基金里除软银以外公司所提供的资金中,约有 2/3 以债务形式存在。这部分债务有 7% 的年息,每六个月支付一次。

脚注指明,优先级更高的利息支付,可以用其他出资人的资金先行偿付。

拿后进场的钱分给先进场的人,愿景基金居然有了庞氏骗局的影子?这条 Tweet 瞬间炸开了锅。

愿景基金究竟会如何收场?这个问题短期内不会有答案。但目前事实是,在其重注的 portfolio 里,Uber 股价跌跌不休、WeWork 上市波折不断,原本最有可能带领公司走出困境的两位最核心人物,也都自顾不暇。

于是连带孙正义和他的愿景基金也屡遭诘问:是否大到一个极端之后,基金体量就是一切?烧钱清场的互联网风气能否继续奏效?如果迟迟等不到第二个阿里巴巴,愿景基金拿什么再次正名?

多数人都会认同,愿景基金必然需要赌到足够大的东西才算赢。只是互联网已经发展到现在,具备足够体量、且在当下还没有形成共识的东西,似乎太过稀缺了。

我们来试着分析原因。

2、To C 平台型公司来到瓶颈期

截至当下,所有在 C 端覆盖多数人群、产生较大影响力且拥有较高估值基础的公司,发展到成熟期一定是个平台。(这句是废话)

也因此他们都有自己的天赋、诅咒和宿命。(这句及以后不是)

平台型公司起源于一个需求,如 Google、百度之于找信息,Facebook、腾讯、字节、快手找人+信息+乐子,亚马逊、阿里、拼多多、美团之于找商品+服务。

而这些都可以归于社交、娱乐与服务,这三者是需求之根。

简单来说,

由于存在网络效应且用户容易自发裂变,社交平台可以快速增长并覆盖大量受众;

由于培育头部内容创作者需要时间且后期议价能力够强,娱乐平台增速会比社交慢,且利润相对更低;

至于服务平台,一旦涉及线下则边际成本很难降至零。以共享出行为例,相对前二者不仅覆盖范围小且增速更慢。但优势在于,自己做起来很难,别人想颠覆?更难。

电商平台不在其中,因为它理论上取了三者交集。中小卖家是社交平台里中心节点用户的翻版,品牌厂商则类似于娱乐平台的头部内容创作者,而它也和服务平台一样,受制于线下配送和售后的困扰。

基于社交、娱乐、服务这三个需求已经长出不少庞然大物。因为持续关注的原因,此前我基本写过一遍:

社交:

Facebook——微信

11 年前 FB 遭遇的滑铁卢对微信有何启发?

娱乐:

Twitter——微博

Twitter 诞生之梦与破碎故事之心

Snapchat——QQ

微信治下,社交赛道会有怎样的未来?

Netflix——爱优腾

Netflix 走到增长尽头

Spotify——腾讯音娱、网易云音乐

行业复苏,身陷囚徒困境的网易云音乐们该咋办?

服务:

Uber、Lyft——滴滴

Waymo 和 Apollo,侵蚀 Uber、滴滴的未来

但我们可以换个角度来重新理解。

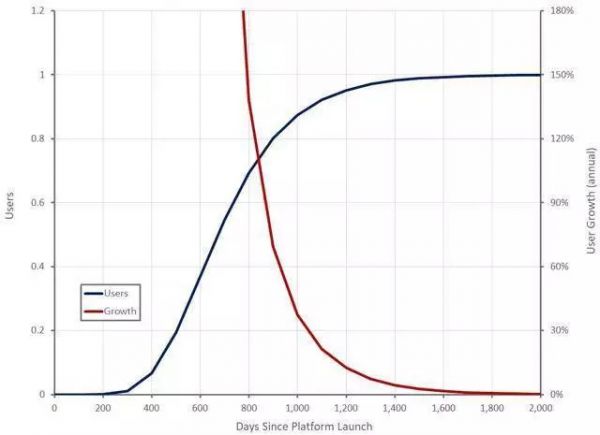

Gompertz 曲线,原本是用来模拟病毒在人群中传播情况的模型,你很难否认互联网不是这样一种“毒”。

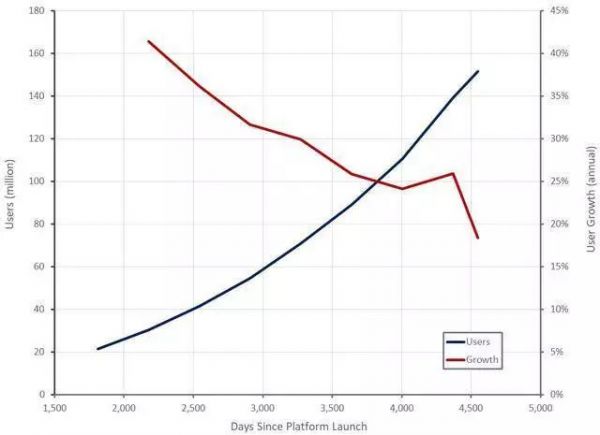

上图中蓝色表示用户量增长情况,从 0 到 1,先快后慢,最终趋于稳定。红色表示增速,逐渐变慢,最终趋于 0。

我们以 Facebook、Spotify、Netflix、Uber 为例,借助 Gompertz 曲线来分析平台型公司的增长动向和细节。

Facebook 的增长轨迹最符合 Gompertz 曲线。但其近期增速下降十分明显(不足 10%),这意味着社交市场已经接近饱和(对应左边纵轴,截至 2019Q2,Facebook 月活已达 24 亿)。

我们还可以推断:Facebook 平台的运营成本相对较低,并且由于覆盖了庞大的受众群体,因此在早期就能获得利润,维持财务稳健性。而随着时间推移,Facebook 也能借由体量优势和广告定位的准确性,持续扩大单用户价值。

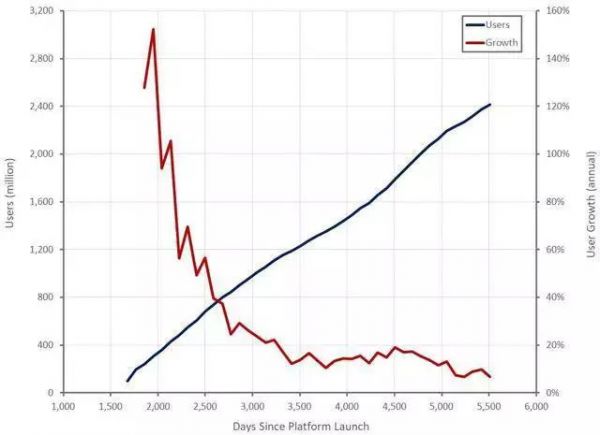

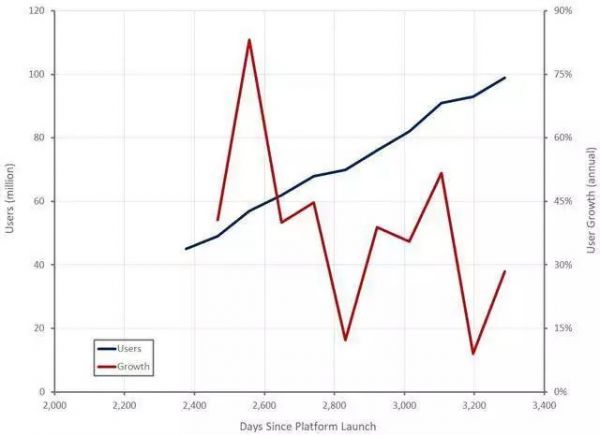

Spotify 用户增长依然强劲,并没有明显下滑趋势,但据其 2019Q2财报,月活在 2.3 亿,只有 Facebook 十分之一。

由于运营成本更为高昂(音乐版权费用+获客成本),且用户广告价值不如 Facebook,Spotify 目前还在盈亏平衡附近挣扎。但好在,Spotify 不只有广告,未来它可以提高订阅费用、促进更多用户订阅以拉高单用户价值。

Spotify 虽然当下不自主拥有内容(还总是被上游钳制),但是通过播客等原创内容的布局,依然有降低内容费用的潜力。

Netflix 用户规模比 Spotify 稍小,且用户增速因为竞争因素(迪士尼、苹果)受到不小挑战。而依靠国际化自救,一方面要看边际成本是否合算(同一种内容吸引不了不同类人,太多的不同种内容又很难覆盖成本),另一方面要承担单用户价值下滑的风险。

它也曾经历过转向原创内容的阵痛期,盈利能力一度下降。但后来被验证转型成功,因此目前相比 Spotify 好过得多。

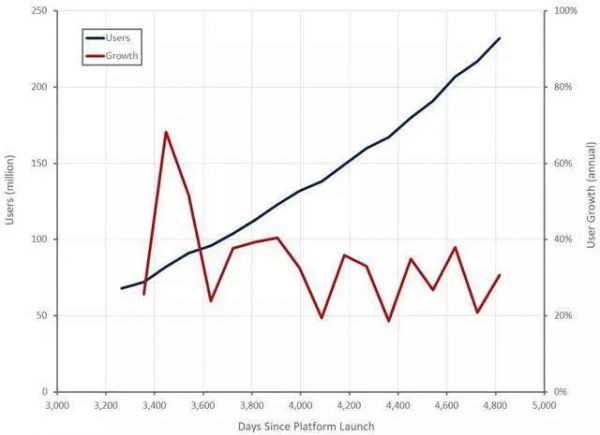

Uber 用户规模目前远不及 Facebook、Spotify、Netflix,主要原因有三:上游资源不稀缺(车辆及司机)、线下服务制约、全球市场过于分散,长期来看也难有大的起色。此外因为竞争过于同质化,其增速有些摇摆不定。

尽管为了自救推出 Uber Eats 等新品类服务,但用财报数据算,Uber 单用户价值并没有增加(过去两三年始终维持在 30 美金/人)。

总结来看:

社交平台在三类中无疑是增速最快、受众最广的,且由于服务免费,用户量可以很快逼近最终状态;

娱乐和服务平台受制于文化因素和物理条件的限制,一开始在用户增速和量级上均处于下风,但由于商业模式更多元,后期借由付费(而非广告)形态可以攫取更多的单用户价值。

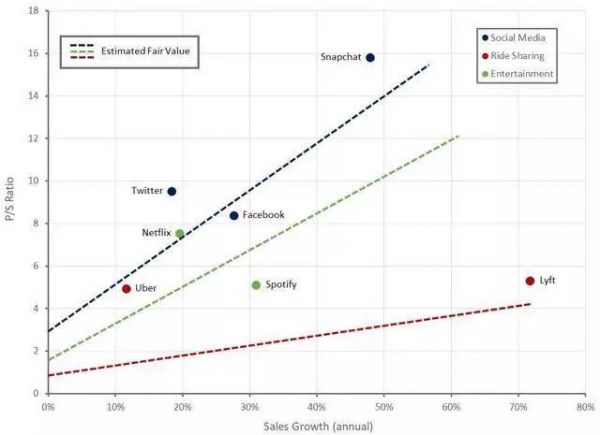

而这些特性,最终会在股价上得到反映。

上图纵轴是 P/S 比率,代表估值水平,比率越高,意味着资本市场相信它收入一块钱比其他家更“值钱”;横轴则是营收增速。

可以看到,蓝色的 Facebook、Twitter 大致在同一估值水平,而 Snapchat 虽属同类,却能凭借更高的营收增速拿到更高的估值。

同理,确定性更强的 Netflix 比 Spotify 更吃香,但 P/S 比率有可能持续接近。而 Uber、Lyft,根本就是一个东西。

对愿景基金而言,它以软银大本营为依托,除了传统 TMT 领域,过去几年已经把筹码悉数押在服务平台,很大程度上是因为根本没得选。

3、垂直平台的新机遇

在社交、娱乐、服务之外,也有不少新兴垂直平台持续涌现,它们往往借由更好地满足某个大平台内特定人群的需求(通过创建更好的用户体验或商业模型),来分走一杯羹。

典型案例如 Craigslist。这是家神奇的公司,创始人 Craig 在 Charles Schwab(嘉信理财)工作期间心血来潮,弄了个十多人的邮件列表专门推送有意思的活动,并且起了个朴实无华的名字——Craig’s list。

没成想,这个 side project 四年后变为一家正经公司。现在的它是一个分类广告网站,有专门用于找工作,找住房,买卖二手物品,寻找某项服务,寻找演出信息,投递和接收简历,甚至是聊天论坛的界面。

而早在 2015 年,其收入和净利润已经超 3 亿美金。

这个创业故事最值得一讲的远不止如此,它虽然没有风投,没有独角兽的虚名,也没有火箭般的业务扩张速度,但说它孕育了足够多的独角兽并不为过。

早在多年前,硅谷 VC 们就将当时大大小小数百家公司与 Craigslist 的版块&页面做了个连连看。他们认为 Craigslist 只是大而全,但非常不细致,其实不少细分需求都可以撑起一家中等体量的公司。

5-7 年后,创业公司们不断浮沉,上图变成了这样:

时间继续推移,大浪淘沙之后,终于有玩家得以幸存:

通过解构、重塑和组合原本 Craigslist 上已经存在的东西,数十家垂直平台成为了新赢家,甚至其中一些比原来的构想还大十倍不止。

它们始于垂直平台,然后横向扩张,逐渐长成新的巨型平台。

这是服务平台的案例,眼下娱乐平台也在复刻类似路径。

海外视频平台巨兽 YouTube,月活接近 13 亿,在它势力之外,Twitch 发力游戏视频,TikTok 发力短视频,都已经有了不小体量;反观国内,电视行业已经垄断娱乐休闲几十年,但也一定会被抖音、快手逐步肢解。

4、是平台,但不能只是平台

讲出科技故事的平台才能引起人们的兴趣,关于这一点,上市折戟的 WeWork注定会被当作教科书案例。

反观 Peloton,也是一个用力过猛的典型。这个传说中健身界的 Netflix,前段时间 S1 文件一经提交就引起疯狂吐槽。因为大家发现了这个:

原来 Peloton 不只横跨 TMT 三大领域,甚至还集齐了一整张字母表?

搞这么复杂,其实说到底它像小米+Keep,既卖 2000 美金动感单车、4000 美金跑步机,也卖每月 39 刀的会员订阅服务。

但过去三年财务数据确实好看,不仅年年翻倍,且营收构成相当健康:2018 财年 4.35 亿美元,卖硬件 3.48 亿+订阅费 0.8 亿;2019 财年 9.15 亿美元,卖硬件 7.19 亿+ 订阅费 1.81 亿。

此外财报里部分数据挺有意思,让人感叹它比小米更能撑起腾讯乘苹果的估值:

第一,Peloton 单靠出售健身设备的毛利足以覆盖获客成本。而且不只是所有的销售+营销成本,研发成本也全部 cover 了。这意味着,如果 Peloton 后期真的准备以客户体验为中心拓展其他业务,硬件就是免费获客工具。

但问题在于,研发只占营收的 6%,而销售和营销占了 35%,G&A费用占 23%。这说明,业务进入门槛很低,在面对更强力竞争时,Peloton 能拿出来防御的可能只有所谓的先发优势。

第二点,他们有 50 万会员,且季度流失率低于 1%。这个数字基本上是目前所有订阅业务里最突出的,远低于 Netflix。用过去四个季度的数算下来,用户生命周期差不多是 13 年,要知道,健身行业的平均用户生命周期是,3-6 个月。

第三,以$39 /月的价格和 60% 毛利率来估算,订阅服务的 LTV 接近 $4000(公司口径是 $3593,可能是最近流失率在上升)。取个保守的数字,$ 3500,再算上单个硬件带来的毛利 $840($2000 * 42%),LTV/CAC 大概是 5(第一点里提到 CAC 和硬件毛利差不多)。

看上去十分理想。但Peloton想讲的故事足够可信吗?以及,我们上文拿来类比的WeWork,其泡沫为何直到现在才被戳破?

作为外人,Ben Thompson 道出了真相:现在这年头是个公司都自诩 tech driven,到底啥是科技公司?需要好好掂量。

五十年前,IBM 掌握核心科技。当时 tech 相关行业的所有公司分两类,一类叫 IBM,另一类叫 IBM 的客户。夸张吗?并不,因为 IBM 不仅做硬件、软件(含操作系统和应用),还提供培训、维护以及扩展服务。

当时各行各业都受益于 IBM 的技术,包括金融业、制造业、零售行业,甚至政府和军方。

IBM 把 PC 操作系统的单子签给了微软,事实上帮助后者在后来的十五年里奠定了帝国根基。这个故事本身已经众所周知了。不过,微软也做到了 IBM 没做到的事,变革商业模式。

当时的故事背景是,IBM 虽然为客户提供整套服务,也直接面对客户,但在 1968 年,他们为了逃避联邦政府的反垄断诉讼,主动分拆了硬件、软件和服务业务。这在客观上使得软件市场变得分散且活跃。

再加上,1980 年左右美国正式把“计算机软件”的版权归属明确下来,各项条件成熟之后,微软终于可以安心按份收钱卖软件了。

按照 Ben Thompson 观点,正是按份收钱帮助微软实现了 IBM 曾经没能实现的事,因为这完美利用了一个点——零边际成本。

这还没完,零边际成本意味着客户可以极大降低前期投入,而在微软这边来看,他们还可以持续获取后续的服务收入,某种程度上实现了 SaaS 行业的愿景。

再之后,微软模式也不足够 tech,新的时代由 Salesforce 开启,它的逻辑也简单,不需要装备硬件和系统,只需要借由云端服务器,远程按需取用即可。

这一机制的创新点在于,微软做到的是把软件开发的巨额成本分摊到最多的客户身上,而 Salesforce 自己一力负担了建立、运行大型集中式服务器的成本(亚马逊 AWS 也是如此)。也就是说,在科技的影响之下,巨额费用不仅被分摊,服务商还一力承担了大量原本应该是客户承担的开支。

至此,科技创新还没结束,Atlassian 也许比 Salesforce 更切合 tech driven 的名头。原因是它可以做到零交易成本,想试用?自助即可。据说 Atlassian 销售人员的唯一职责是客服和维护流失。

所以回到前面的问题,WeWork、Peloton 虽然已经是平台,但他们的科技故事能否成立?

不妨掏出 Ben Thompson 的五大法则加以验证:

一家公司是否借由软件创造了生态系统?

边际成本是否为零?

软件是否随着时间而改善?

是否可以提供无限杠杆?

是否可以实现零交易成本?

Netflix 符合其中四个肯定算,Uber、Airbnb 符合 3.5 个勉强算。至于 WeWork 和 Peloton,压根儿就不算。

得承认,孙正义和他的愿景基金正在遭遇流年不利。但即便他们现在赌错了,终局未至,有想象力总归是好事。

相关推荐

愿景基金落子无悔

孙正义和愿景基金的三年大考

愿景基金第一家倒闭公司:1亿美金全部打水漂

1000亿美金的愿景基金IRR达29% ,“巨无霸”基金模式得到验证?

“盲点”威胁孙正义愿景,第二只基金能凑够钱吗?

传软银千亿愿景基金扩容:希望再加150亿美元

外媒称:软银考虑对愿景基金进行IPO

孙正义冒出一个疯狂想法:让1000亿美元的愿景基金IPO!

软银1080亿美元2号愿景基金至今难产,最终恐无疾而终

软银愿景基金合伙人戴维农辞职,负责监管滴滴

网址: 愿景基金落子无悔 http://www.xishuta.com/newsview11494.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94953

- 2人类唯一的出路:变成人工智能 19253

- 3报告:抖音海外版下载量突破1 18966

- 4移动办公如何高效?谷歌研究了 18490

- 5人类唯一的出路: 变成人工智 18351

- 62023年起,银行存取款迎来 10127

- 7网传比亚迪一员工泄露华为机密 8182

- 8顶风作案?金山WPS被指套娃 7096

- 9大数据杀熟往返套票比单程购买 7045

- 10五一来了,大数据杀熟又想来, 6865