新零售领军者对比: 阿里、京东、腾讯“三国杀”

编者按:本文来自微信公众号“零壹智库”(ID:ThinkTank_01),作者赵静,36氪经授权发布。

经过两年的风口激荡,新零售市场逐渐趋于冷静,大浪淘沙后的生鲜市场集中度进一步提升,巨头之间的较量仍在继续。以阿里的盒马鲜生、京东的7FRESH以及永辉的超级物种为代表的新兴模式在快速变化的市场中也开始纷纷调整发展战略,新零售再度硝烟弥漫。

作为高度关注新经济、新金融的知识服务机构,零壹财经将聚焦生鲜市场,从多个维度分析解读盒马鲜生、京东7FRESH和超级物种的市场竞争态势。

两年多的大浪淘沙,很多“类盒马”的新零售们败在了高昂的投入成本和匮乏的生鲜供应链能力上而黯然出局,最终生鲜新零售的激烈角逐变成了巨头之间的较量。

阿里的盒马鲜生 、京东的7FRESH以及腾讯参投的永辉超级物种成为新零售的代表,但在具体的发展中三者却有着明显差异。

本文将分别从门店覆盖程度、供应链体系建设、物流仓储建设以及自有品牌建设等方面对盒马鲜生、超级物种及7FRESH进行具体的比较,以此来窥探整个新零售的发展情况。

一、BATJ生鲜新零售布局

“新零售”的概念自2016被提出来之后,经由盒马鲜生的落地得以爆发式传播,一时间风头无量,大量的新零售们短时间内纷纷下场,互联网巨头们也争相入局,“新零售”在过去两年成为市场上的关注焦点。

就BATJ的线下新零售布局来看,各家均以生鲜作为切入点,在进行自有平台建设的同时,也加强对市场上其他生鲜玩家的投资,以此来拓宽新零售的网络搭建。

表1 BATJ的生鲜新零售布局

资料来源:公开资料,零壹智库

作为各大巨头布局新零售的抓手,各个自建平台所承担的角色定位却有所不同,百优品是百度正在孵化的电商项目,目前市场上尚未有其更多消息,所以本文主要就盒马鲜生、7FRESH和超级物种展开讨论。

盒马鲜生是阿里新零售的排头兵,也是中国“超市+餐饮”这一新模式实践的先行者,阿里希望借盒马打开线下零售的布局,拓宽流量入口,通过下沉市场的逐渐深入,打造线上线下相融合的新生态。

7FRESH也是京东线下新零售的样板,但是京东借7FRESH想要达到的终极目标却不仅仅是争夺线下客户,而是最终实现对B端的赋能,希望借此平台将京东先进的供应链、技术等能力对外开放并输出。而对于超级物种来说,更多的是承担着永辉从传统零售的经营模式的创新及探索,是为迎合新的消费需求而进行的自身变革。

所以,三者虽然都是一样的模式,但是侧重点及目标定位却迥然不同,在实际发展过程中差异也逐渐显露。

二、盒马、超级物种及7FRESH发展比较

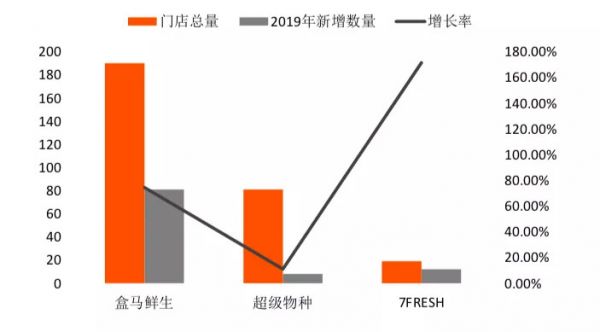

1、门店覆盖程度:盒马遥遥领先

在门店数量上,盒马鲜生遥遥领先,目前在全国已有190家门店,核心的一二线城市已基本实现全覆盖;超级物种已布局80余家,主要分在一线城市及核心的二线城市。

与前两者对比,7FRESH在门店数量上差距较大,目前只有19家。相较于2018年底,2019年的在店面扩张上,盒马仍然保持快速的增长速度,截止目前,盒马在今年内已经新增了81家门店,较上年末增长了74%。

图1 盒马鲜生、超级物种、7FRESH的门店数量

数据来源:公开资料,零壹智库

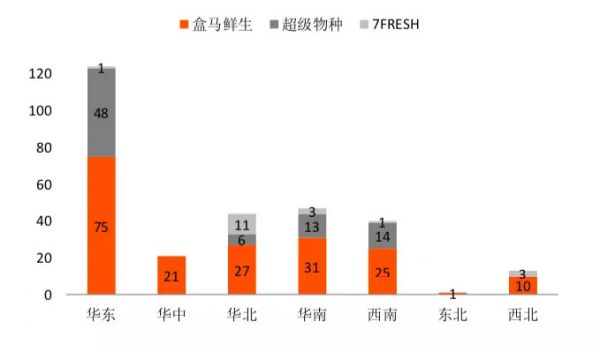

从门店的区域分布来看,超级物种与盒马的区域扩张策略较为相似,两者都是以华东为重心,着重向华南、华北、西南等经济发展较快的区域进行扩张。

但相较而言,盒马仍然占有很大的优势,盒马已经实现了全国各地区的全部覆盖,盒区房已拓展至全国的23个城市,几乎涵盖了个每个地区的所有核心城市。超级物种的发展相较于盒马来说稍显不足,尤其是在华中地区的市场上,超级物种和7FRESH都尚未涉及。

对比盒马和超级物种,起步较晚的7FRESH在门店布局上发展明显处于劣势,目前7FRESH主要还是以华北地区为重心,在其他地区的发展上尚显薄弱。

图2 盒马鲜生、超级物种、7FRESH线下门店区域分布

数据来源:公开资料,零壹智库

虽然门店的数量并不一定能与实际经营完全成正比,但是对于线下的零售商来说,优质的商圈及店铺是有限的,门店的选址又会直接影响到店的客流,因此在产品同质化严重的前提下,较早占得有利位置的商家自然也会在一定程度上享受自来客流的红利。

超级物种虽然自身门店尚且不多,但是永辉超市、永辉mini等强大的门店网络在一定程度上可以为其提供内部的支持,而7FRESH却不得不面对扩张较慢所带来的市场丢失的现实。但就线上订单的占比来看,超级物种与盒马鲜生和7FRESH尚有较大的差距,目前超级物种的线上订单占比只有30%左右,而盒马的线上营收贡献已超过60%。

2、供应链上下游整合:超级物种实力雄厚

就生鲜产品来说,产品本身的品牌特征相对模糊,产地特征则更为重要,想要在产品上做出差异化,就要取决于企业的渠道拓展及供应链管理能力,同时,供应链建设能力也是影响零售门店效益的重要因素。

无论模式怎么创新,零售的本质都始终是要降本、增效,对于生鲜零售商来说,降低成本的途径主要有两方面,一是从源头开始优化全流程的供应链,减少不必要的中间环节,降低采购成本;二是打造规模化的采购体系,提高对上游供应商的议价能力,从而保证产品的优质低价。

盒马、7FRESH和超级物种的生鲜供应链建设在行业当中都属于佼佼者,三家公司都采用产地直采以及“买手制”的创新模式来优化供应链体系,但是三者的供应链打造方向却略有不同,相较而言,超级物种所依靠的永辉生鲜供应链无论是从链条渠道抑或是把控管理能力上都还是有着不可比拟的优势。

超级物种着重从上下游的整合入手,大力发展供应链的深度。一方面,永辉采用独有的入股或收购的方式不断整合上游供应链,增加对上游供应商的控制管理主动性以及对产品品质的把控能力。

目前永辉已在全球范围内拥有近30个直采基地,遍布数10个源头产地国,深入挪威、加拿大、澳大利亚、智利、新西兰、法国等国家,与众多业界知名国际企业及协会,挪威海产局、挪威海产集团莱瑞(Leroy)、海洋管理委员会(MSC)等建立了深厚的合作关系。

另一方面,在下游的采购端,永辉联合各个区域的零售龙头共同形成规模化采购体系,进一步提高了对上游供应商的议价能力,从源头上加强对产品质量及价格的控制。

盒马在深化供应链的同时,不断从广度上进行供应链的延伸。一方面,盒马在内部不断加大直采机制的建设力度,通过建立生产基地,深入产品生产源头促进供应链的优化和整合。

另一方面,盒马与菜鸟、饿了么共建物流系统,其中产地、口岸-仓库、仓间调拨、大仓-点仓四个环节与菜鸟合作,门店-消费者环节与饿了么合作,以此来促进覆盖全产业的供应链体系的建设。

而7FRESH则通过对外的赋能来进一步促进供应链向上深化。7FRESH通过联合开店等方式实现京东供应链及技术能力的开放与共享,以此来加码供应链的拓展和延伸。

2019年8月23日,京东7FRESH与全国14大湖区共同升级大闸蟹产业联盟,通过对所有联盟成员开放全产业链能力,从而实现全渠道销售、全网络推广。

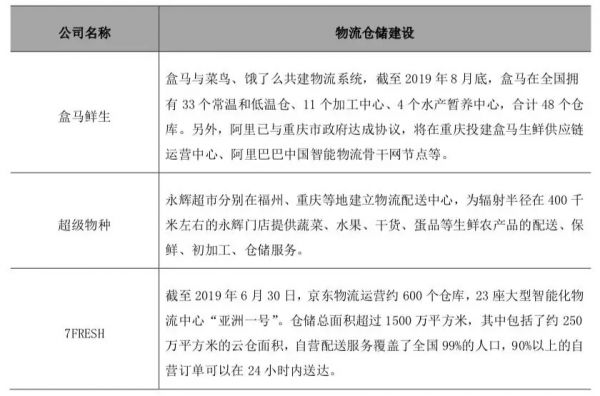

3、物流仓储建设:7FRESH略胜一筹

“餐饮+超市”、“线上+线下”的O2O新零售模式把物流配送的时效推向了以分为单位的高要求发展阶段,生鲜商品的特性以及先驱者盒马的3公里30分钟送达的先例,更是让分钟级配送成为了生鲜新零售的标配,而这种高配送能力的背后则是对供应链能力、物流及仓储能力的考验。

就盒马、7FRESH和超级物种三大标杆来看,盒马自建物流体系,建立了3公里30分钟配送的默认行业标准;

7FRESH依托的京东物流体系更是拥有强大的竞争力,10月15日,达达-京东到家发布超市全渠道履约方案,进一步加速京东物流履约中台在行业内的赋能及应用;

超级物种也创新推出永辉生活卫星仓来支持线上及到家业务的配送需求,同时也借助京东到家实现线上订单的配送履约,2018年更是在国内创先采用了无人机配送。

但相较于前两者来说,主攻线下的永辉超级物种对于线上履约能力的建设并不太擅长,在物流及配送体系的打造方面仍稍显弱势。

表2 盒马鲜生、超级物种、7FRESH物流仓储建设情况

资料来源:公开资料,零壹智库

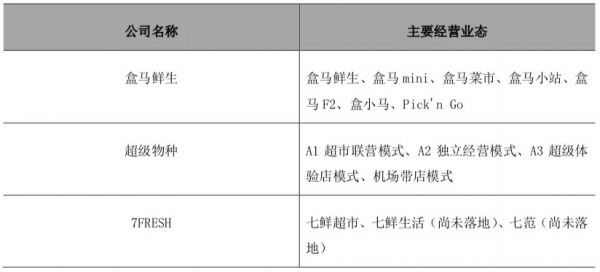

4、自有品牌打造:盒马、超级物种各具特色

从发展模式上来看,盒马鲜生、7FRESH和超级物种都采用的是“超市+餐饮”的创新模式,对标的客群基本上也都是重合的,在业态设置上,三家公司也都在有意识地根据不同的场景或地区进行或计划进行灵活的调整。

整体来看,作为“新零售”发起者的盒马鲜生由于进入市场较早,在业态的探究及市场的摸索上都相对有更多的经验,所以对于市场的变化能够较为迅速地做出反应并进行调整,尤其是在所谓“填坑之战”的今年,以盒马mini,盒马小站,盒马菜市、盒马F2等为主的小业态在下沉市场的发展依旧火爆,同时逐渐将盒马的服务边界由生鲜向全品类拓展。

超级物种在新经营模式的探索上也有所收获,今年上半年超级物种将零售场景拓展到了客流量较大的机场,第一家“餐饮+到家”模式的品牌体验店也正式在上海开业。

相较而言,7FRESH目前仍是以七鲜超市为主,此前对外宣布的新业态“七鲜生活”和“七范”都还尚未落地,但是最近7FRESH负责人王敬在相关采访中表示,7FRESH将与muji合作开立新店,并计划在明年推出市集业态。

表3 盒马鲜生、超级物种和7FRESH的主要经营业态

资料来源:公开资料,零壹智库

另外,产品的差异化是生鲜零售商核心竞争力的重要因素,而自有品牌的建设则是打造差异化产品的重要途径。盒马在自有品牌的建设上一直都较为重视,“日日鲜”系列已经成功获得了市场的认可,“高山鲜”系列也在不断丰富产品种类。

根据在9月份阿里投资者大会上公布的数据,截止2019年8月底,盒马开业超过12个月的门店的EBITDA已经整体转正,从2018年8月至2019年8月,盒马线上GMV占比从51%攀升至61%;在此期间,同店GMV增长13%,店均运营成本下降30%。

超级物种也继承了永辉自有的裂变特质,在内部产品的创新及品牌打造上不断突破,八大工坊、永辉私厨等系列产品形成了超级物种独有的“网红”特色。

但就7FRESH来说,相较于盒马鲜生与超级物种的独立经营,7FRESH属于京东的线下生鲜店,其自有品牌与线上的“京东生鲜”是一致的,目前已在店内陈列的主要有“京觅生鲜”及京东的母婴类品牌“初然之爱”等,在自有品牌创新及打造上稍显不足。

表4 盒马鲜生、超级物种和7FRESH的自有品牌

资料来源:公开资料,零壹智库

三、小结

对比盒马、超级物种及7FRESH,三者在新零售的发展中都有自己的坚持,也都有突出的优势与特色。

盒马在线上数据、技术能力以及品牌营造等方面拥有较大优势,对于市场的变化具有较强的应变能力。今年以来盒马也加入了下沉市场的争夺战,围绕“一大四小”的扩张战略,在创新经营业态的同时不断拓宽产品和服务种类,由生鲜入局进而向全品类拓展的生态布局正在一步步展开。

超级物种拥有强大的永辉基因,在供应链能力、线下零售经营等方面都略胜一筹,依托于核心能力不断拓展经营场景,形成了独具特色的经营风格及网红气质,在整体的发展上仍是坚持走中高端路线,但是在下沉市场上,永辉mini及永辉集市生活等新业态仍旧是盒马的强大对手。

7FRESH依托京东的协同发展机制,在仓储物流方面具有明显优势,有利于其B端赋能目标的实现,但就自身的发展来说,仍旧是以七鲜超市为主要业态,也依然在坚持重质不重量的扩张策略,虽然正在开展与其他企业联合开店的计划,但在下沉市场的发展上尚未有明显的进展。

相关推荐

新零售领军者对比: 阿里、京东、腾讯“三国杀”

电商“三国杀”,阿里巴巴、拼多多、京东财报论英雄

618电商节巨变:从月黑风高到二选一,京东、阿里和拼多多三国杀

BAT的AI局:三国杀还是斗地主?

电单车「三国杀」:新瓶不装旧酒

音乐“三国杀”:腾讯防守、网易进攻和抖音搅局

流量红利“三国杀”:趣店推“万里目”上升,淘宝推“特价版”向下沉

区块链“三国杀”:腾讯务实、阿里出新、京东打假

资本游戏:腾讯阿里投资全对比

苏宁收购家乐福中国背后:与阿里腾讯拼杀中国零售

网址: 新零售领军者对比: 阿里、京东、腾讯“三国杀” http://www.xishuta.com/newsview11608.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216