霸王茶姬,猛踩油门

就像打翻在宣纸上的水渍,茶饮圈每一家的版图都在加速扩张。

而后来居上的“黑马”霸王茶姬无疑给已经卷成红海的茶饮赛道增加了“变量”。

2023年,成立7年的霸王茶姬迎来了爆发式增长,年内新增门店超过2300家,平均每天开出6家新店。2300家新店,相当于过去五年其门店总数的三倍之多。在2023年这一波开店冲刺后,截至2024年5月,海内外门店总数达到4092家。

值得注意的是,2023年之前,霸王茶姬的增速已初现端倪。2017年,霸王茶姬第一家门店在云南昆明五一路开业。2017-2022年的五年时间里,霸王茶姬开店总数为780家,主要聚焦在云南、西南等空白市场地区。但2023年,霸王茶姬迎来了爆发式增长,逐渐向全国拓展:

以北京为例,去年8月,霸王茶姬在北京合生汇商场一层开业了3.0店型:200平米的店面,有4条产品制作线、40个店员,目前日均出杯量在1000杯以上,月营收一度达到150万元,远高于茶饮行业日均300杯的生死线。高额的流水吸引了更多加盟商,在短短半年后,霸王茶姬在北京就拓展至42家门店。而北京只是霸王茶姬扩张的一个缩影。

·2017年在云南诞生;

·2019年走出云南,且走出了国门;

·2021年先后融资两轮,B轮融资金额超3亿元

·2023年传获得美国对冲基金Coatue投资(还投过喜茶、古茗、Manner),投后估值约30亿人民币,同年门店量激增

·2024年爆出上市消息

据餐宝典的数据显示,以门店数量看,在主要茶饮品牌之中,霸王茶姬目前位列CoCo都可(4114家)之后,喜茶(3676家)之前,跻身第九。以增长速度来看,其门店数年度增速是2023年增速第六高的茶饮品牌,仅次于蜜雪冰城(5500家+)、甜啦啦(2900家+)、沪上阿姨(2700家+)、古茗(2600家+)和喜茶(2400家+)。但以年度新增门店占总门店数比来看,2023年霸王茶姬以56%位居第二,喜茶为65%左右。

(图片来源:NCBD餐宝典《2023-2024中国茶饮行业年度发展报告》)

据路透社消息,霸王茶姬最快将于今年年中赴美上市,预计筹集2-3亿美元(约合人民币14.5-21.7亿元),将由花旗银行及摩根士丹利负责上市事宜。截止发稿,霸王茶姬对此未予置评。

今年以来,包括霸王茶姬在内的6家茶饮连锁品牌“排队”海外IPO,包括已经在港股上市的茶百道,递交港交所招股书的蜜雪冰城、古茗和沪上阿姨,以及多次传出赴港IPO消息的茶颜悦色。

在香颂资本创始人沈萌看来,加速IPO与近两年行业过度竞争有关:

茶饮赛道已经从高成长期转换为成熟期,无论如何修饰,都无法掩盖茶饮市场门槛低,只能依靠规模实现增长的模式。眼下细分品类创新见顶、消费者忠诚度有限,过度竞争存在过度泡沫,2024年会出现至少一轮严酷的去泡沫过程,上市才有更多理由和资源留在市场中继续竞争,否则可能就会在消费需求端收缩、资本投入端收紧的挤压下变得日子难过 。

“机会到了油门就要踩到底,因为今年有踩油门的机会,可能下一年就没有了”, 餐宝典创始人汪洪栋对虎嗅说道。

为何急着开店?

2023年,霸王茶姬在短短1年内开出2千余家店的规模,同期内,同样达到新开门店“千店增速”水平的分别是蜜雪冰城、甜啦啦、沪上阿姨、古茗和喜茶。

有业内分析人士向虎嗅表示:“对于后起之秀霸王茶姬来说,想要 ‘上牌桌’,早已没有太多的摸索时间。”

在霸王茶姬诞生之时的2017年,已经冒头的几家现制茶饮品牌已初具规模意识。喜茶在2021年左右开始谋求全国市场,开出了800多家门店,齐头并进的还有同价位、深圳起家的奈雪,以及在当时几乎垄断了15元价格带的一点点。

另有茶饮分析人士向虎嗅表示,消费品想要占领市场,要么成为超级渠道,要么成为超级品牌。这就好比货柜上的饮料,消费者只能看到出现频次最高的可口可乐。对非刚需型品类的茶饮来说,在不被规模反噬的前提下,把店铺开到遍地都是,确实是建立品牌心智的解决办法之一。

曾参投过某头部茶饮品牌的投资人Luke告诉虎嗅,门店数量达到一定的规模体量的情况下,规模增速会逐渐加快:“比如瑞幸从1000家店开到3000家很快,是因为资本的支持,从3000家店~5000家店的时候其实增速没有此前那么快,但从去年到今年年初,瑞幸的门店一下子从8000家达到了18000家。”

·更强的品牌势能吸引更多的加盟商开出更多的门店➡️前端更多的门店规模拉动更大的流量,带来后端供应链更大的议价空间和成本优势、挤出更高的毛利率 ➡️吸引更多的加盟商、填满更多的门店点位➡️规模增长、再次拉高品牌势能

“从消费来讲,我们认为供应链并不是超级壁垒,最终壁垒大概率是来自于两个方面,一个是做到了全链路的数字化和自动化,另外一个就是规模,有规模优势之后,再从采购端做持续的优化,才能形成壁垒,但这个壁垒的前提是你要有量。”该投资人补充道。

值得注意的是围绕加盟商的资源争夺。

今年以来,为了跑马圈地,各个品牌对加盟商的抢夺愈发明显。有头部品牌的加盟投资门槛从100万元腰斩至58万元,另有品牌在开放加盟后又推出新优惠政策,书亦烧仙草等品牌推出0品牌费、0合作费与0服务费,各家纷纷降低加盟门槛,以加强规模壁垒。

一方面,茶饮行业马太效应愈发明显,行业整体增速放缓,但头部茶饮品牌涨势迅猛;另一方面,排队IPO的压力进一步助推了各家规模扩张的紧张感。

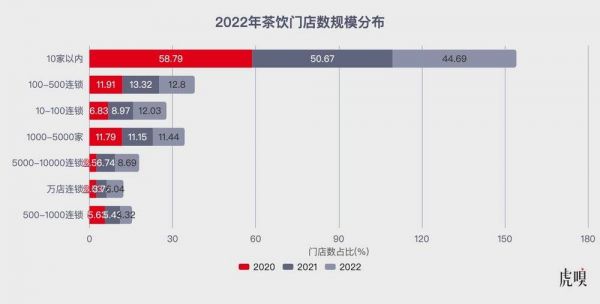

(据美团数据,2020-2022年,门店规模在“5000-10000家”的茶饮品牌在行业内明显增多,数量占比已从2020年的2.53%上升到2022年的8.69%)

餐宝典创始人汪洪栋告诉虎嗅:过去两年,奶茶店开很多,但关的店更多,大部分城市的门店都有不同程度的减少,2023年,深圳、上海、东莞门店减少数量均超过2000家,其中不乏 CoCo、一点点等老选手。“未来头部的集中度会越来越高,小品牌很可能会被挤出市场,上市融资、继续扩大规模、在品牌和供应链端形成规模优势,才有可能留在牌桌上。”他说道。

既要品牌,也要渠道

赛道愈发拥挤,要想后发制人显然需要讲求更高的效率。

“事实上,霸王茶姬并非‘打透’某个城市,它其实是占领了一些高势能场域。”上述投资人说道。

茶饮的扩张模式,一种是以农村包围城市的街边店为主,店面小、产品价格带低,比如蜜雪冰城(28815家店)和古茗(9249家店),通常需要做到高密集度开店,用渠道把一个城市“打透”;另一种则是高举高打,占领城市的“制高点”,在核心商圈的核心点位开店,通过集中度较高的人流量打开知名度,已经走通的例子如早期的喜茶。其创始人聂云宸认为,刚需品容易通过渠道打开市场,而非刚需品的茶饮则更依赖于成为纯粹的超级品牌。

霸王茶姬的主流店型显然更聚焦在后者。

“霸王茶姬亟需强大的品牌势能吸引加盟商实现扩张,而购物中心是一个天然的高势能场域,同时,高势能也会快速由上向下传导”,投资人Luke补充道。

2022年-2024年,霸王茶姬接连拿下广州正佳广场、成都春熙路、长沙国金街这些高线城市中最好的标志性核心点位。为了拿下一些好位置,除了直营和加盟,霸王茶姬也通过联营的方式运营,比如广州的正佳广场。

“在进军广州的时候,原本加盟商已经在当地开了一家店面不大、位置一般的加盟店,但并没有引起特别大的反响,所以后来又通过联营拿下了广州的正佳广场的核心位置”,业内人士对虎嗅说道。

据窄门餐眼,霸王茶姬在全国有约37%的门店都在购物场所,且70%在商场一层(喜茶分别为44%和90%),新一线和二线城市的门店数量占比达到53%,一线城市占比正在持续扩大。目前,霸王茶姬在加盟招商中只接受商场一层或商业街的点位,且面积要求在80平米以上,3.0店型的装修费用达到每平米7500元,以强化高端定位的品牌形象。

此外,疫情后,“场地”和“买手”的“闲置率”双双升高,进一步助推了商场店的开店量。

一位招商经理告诉虎嗅:在商圈零售销售额普遍下滑的情况下,商场空置率较高,商户谈判空间比较大,比如用大额的装修补贴、免租期等政策吸引品牌入驻,而餐饮作为引流业态,则大量填补了零售的空位。2024年商场中餐饮业态的占比已经从10%-20%左右同比提高至30%以上。此外,疫情后“闲置”的中产人群也乐于寻找品牌加盟,当成第二事业。因此虽然加盟大店型的初始投入较高,但是考虑去年特定的环境,供需双方(商场与加盟商)都获得了一段开店窗口期。

一位招商人员告诉虎嗅,今年的设备费已经翻了一番,80平米的店型投资金额在80万以上、高于大多数茶饮品牌,但目前依然是卖方市场:“初审的通过率很低,且更青睐有餐饮经验的超级加盟商,但如果能在去年年初开店,现在基本上已经回本了”,他补充道。

更高的单店效率

今年以来,喜茶、奈雪纷纷推出智能制茶机器,以简化前端门店的制作环节,业内普遍的感知是:茶饮赛道从卷门店数量、卷创新,已经到了卷运营效率的阶段。

“现制茶饮市场的增长大多来自对空白市场的填补,比如星巴克去年业绩较好,是因为在下沉市场开了1000多家店,但接下来随着点位逐渐饱和,品牌的竞争要‘面对面’了”,餐宝典的创始人汪洪栋说道。以北京合生汇商场为例,商场内开设各类饮品的店面约20余家,仅在霸王茶姬同层,就有12家饮品店。

但霸王茶姬的大店型意味着更多的租金、更高的人力成本、更高的风险,单店模型如何效率更高?

投资人Luke认为,一是流血(率先重金投入私域运营提高复购率);二是补刀(率先做到全流程的机器化制作,降低人工和复制成本)。

一直以来,高速增长下的茶饮行业急缺店长和制茶师。一大痛点在于奶茶的非标准化程度较高,因此需要复杂的制作和培训流程。

而鲜奶茶的做法则十分简洁:鲜奶+茶+糖,且原料都是标品,这意味着制作流程的机器化率更高,这也是近几年出现诸多品牌以原叶鲜奶茶为主推大单品的原因之一。

·根据虎嗅观察,霸王茶姬为机器全流程制作,也就是不用人工调配、机器一键出成品,每条制作线在每人负责一个步骤的情况下,4个人就可以完成制作,出杯时间在十几秒,一位霸王茶姬的店员告诉虎嗅,其入职培训仅在1周左右,大大降低动辄背诵上百个奶茶配方的入职门槛:

·制1:机器扫码

·制2:加冰、上奶昔机

·制3:倒杯、洗杯子

·制4:封膜、扣盖

·后厨/机动岗(2人):煮茶、给机器补充原材料

而在此之前,以最主流的鲜果茶来看,机器能够优化的只有萃茶、水果切块、混合搅拌等单个步骤,但把各个环节组合起来的人工是没办法省略的。

但如果要实现快速的商业化和规模扩张,标准化和可复制就成了必须写在前的优先指标。

·“星巴克在做产品研发时,首先要考虑,这个原料能不能工业化采购,能不能够全网标准化配送,甚至再回到门店,这个员工操作是不是够简单方便,包括机器设备的配置,吧台工作是有标准化的,不会再有别的东西了。你考虑这个东西,最后反馈给到研发,结论就是算了,不做这个了。”虎嗅妙投的文章曾如是提到。

据官方数据,霸王茶姬“原叶鲜奶茶”系列中的3款爆品持续占据销售额的70%,其中大单品伯牙绝弦占比30%。今年以来,除了霸王茶姬,茉莉奶白(发家于深圳)、茶话弄(发家于陕西)、马伍旺(发家于南京)等主打国风鲜奶茶的品牌在美团热搜指数极高,喜茶、茶百道也上新了类似品类。在经历了珍珠+奶精(不健康)、奶盖鲜果茶(制作复杂)等迭代后,周期性出爆品的茶饮圈涌向了原叶鲜奶茶这个兼顾标准化+健康概念的大单品。

(图片来源:美团)

“说白了,消费者还是想用同样的价格,喝点更好的东西。同时,健康这个点踩在了今年的消费心理上”,Luke总结,“实际上,今年以来,所有的奶茶上新的频率明显下降了,大家推了很多所谓的爆品回归、经典回归,从创新的角度来讲,确实有些枯竭。”

此外,在接近霸王茶姬创始人张俊杰的投资人看来,他学习能力强并且胆子大,除了总部搬迁、开大店、营销大胆外,还率先花重金布局私域营销。据虎嗅观察,走高端化路线的霸王茶姬专门设置了外岗接待,来引导私域流量转化。

“瑞幸有一整套自己运营私域群的企业微信流程,包括怎么在群里发券、怎么给奖励以及各种各样的活动福利,这是一套完整的拉新留存、唤醒沉睡用户流程。如果做得好的话,单个门店平均下来能提高大概20%的销售额”,这位投资人说道。

“但这件事很烧钱,有些品牌的IT工程师曾经一年的费用是几千万,受迫于成本压力,现在已经从三年前的1000个人降到了三四百个人,这其实是一个很贵的东西,甚至前3-6个月的收益不会太明显,它更多的是一个长期加仓,这就看老板愿不愿意前置性的去花这些钱。”

值得注意的是,一位北京的店长告诉虎嗅,在北京某分公司管理的十余家加盟店中,大望路等地段较好的店面有三家的流水去年均在百万元以上,但今年以来已降至80万元左右,“可能是因为距离离得太近了”,这位店长说道。

根据中国连锁经营协会统计,截至2022年底国内购物中心项目存量约6700个,目前,霸王茶姬已经开店的数量已达到4000个左右。在某些城市的核心商圈,同一商场的同层里就开出了两家霸王茶姬。

“我们作为投资方确实miss了霸王茶姬,不管是主观的还是被动的。因为以商场店为主的模型,开店的增长空间非常有限,在千家规模之前入局还能有个七八倍的增长,从利润增长上可能是十几二十倍,但开个三四千家店后就要找第二增长曲线,无论是不同的店型、业态,还是不同的产品”,Luke说道。

#我是虎嗅商业消费组编辑戚六三,关注出海、消费、商业地产,行业人士交流请加微信:qi-787230073,请注明身份。

相关推荐

奶茶内卷新姿势,霸王茶姬笑嘻嘻

一杯茶饮年销2000万杯,霸王茶姬何以销量狂飙?

霸王茶姬的最大“瓶颈”是其创始人张俊杰

霸王茶姬全国爆火,茶颜悦色凉了?

一年开店超2000家,霸王茶姬“错位”竞争杀出重围,大单品策略恐成掣肘

36氪首发 |「霸王茶姬」完成超3亿元融资,主打原叶鲜奶茶,想做东方茶饮文化代表

新式茶饮“卷”赢上策,在于开放供应链合作?

我在新加坡看到的中国茶咖:瑞幸门店订单不断,喜茶大排长龙

库迪咖啡或进军茶饮 “茶猫”品牌曝光,产品对标喜茶,统一定价6.9元

「喜茶们」的艰难选择:高举高打、加盟吸金还是关店走人?

网址: 霸王茶姬,猛踩油门 http://www.xishuta.com/newsview118007.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247