AMD财报前瞻:下半年真是需求旺季?

本文来自“华盛证券”

行情来源:华盛证券

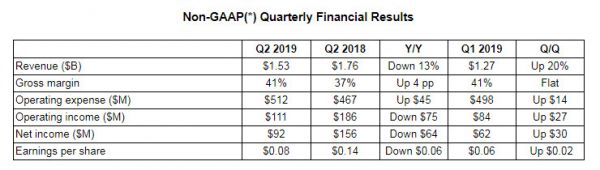

Q2业绩回顾:营收减少,毛利率稳定

公司第二季度总营收为15.3亿美元,同比减少13%。毛利率41%,较去年同期增长了4个百分点。调整后净利润为9200万美元,调整后每股收益为8美分。较去年同期下滑幅度较大,但基本达到了分析师预期。

资料来源:公司财报,华盛证券

管理层预计第三季度表现会有所好转,预计第三季度营收区间为约为17.5至18.5亿美元,毛利率预计上升至43%左右,全年毛利率将维持在42%。华尔街分析师对第三季度营收的一直预期为18.1亿美元,与管理层预期一致。

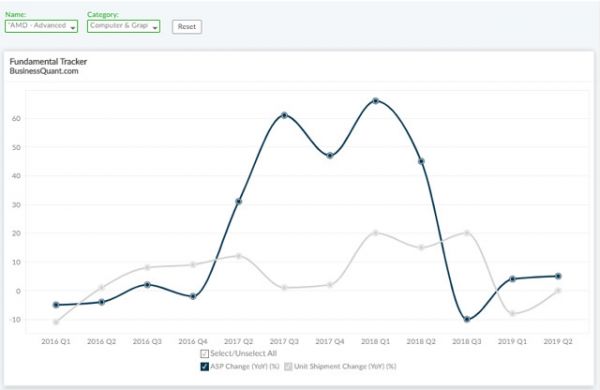

新产品利好有限

AMD在7月正式上市了7nm工艺的锐龙3000系列CPU和NaviGPU,理论上这些新产品将推动平均售价和出货量的增长。

资料来源:BusinessQuant,华盛证券

但从上面的图表中看到,平均售价和出货量在上个季度有较高的基数,这可能会限制第三季度两个指标的实质性增长。此外,NaviGPU产品组合尚未完全更新,而新推出的锐龙3000系列CPU也在某些电商门户上缺货。所以这些新品带来的大部分收益可能会体现在下季度的财报中,就第三季度而言,平均售价和出货量增长的改善可能是很小的。

全球需求趋势不明朗

全球半导体市场的放缓已严重削弱了该行业内众多公司的增长,加之国际贸易局势紧张,供应链需求的不确定性增加,导致各个公司无法准确了解其渠道库存何时正常化。为了减轻贸易战带来的风险,AMD一直在调整其供应链。AMD芯片在台湾制造,后端制造、测试和组装在马来西亚完成。

与应对贸易战风险的其他半成品不同,AMD在推出7nmRyzen和EPYC等新产品方面具有独特的优势,这些新产品有助于抵消增长放缓的影响。自2018年初实施第一轮关税以来,AMD的股价上涨了150%,而其竞争对手英伟达却下跌近30%。

虽然AMD似乎未在贸易战中受挫,但任何有关渠道需求或其最终市场放缓的变化都依然可能对AMD的股价产生影响,渠道需求的低迷也需要AMD花更长的时间来降低库存水平。

英特尔进度缓慢,AMD抢占先机

据DigiTimes上个月报道,英特尔的制造设施还是没能满足14nm的需求,其合作伙伴可能会推迟其产品发布,直到供应缓解。英特尔在本月初表示,将在今年逐步提高其14nm的生产能力,但已经远远落后于AMD的进度了。

AMD显然可以从英特尔的供应紧缩中受益。在本次财报的电话会议中,投资者应密切关注管理层对英特尔无法满足其终端市场的发展机会的评论。比如AMD管理层是否将这些供应缺口视为长期增长动力?

结语

就第三季度而言,渠道需求的放缓可能限制了AMD的增长,甚至可能导致其达不到分析师18.1亿美元的营收预期。但是除了这一风险因素之外,投资者还应密切管制其平均售价和出货量增长指标,以及公司从英特尔的供应紧缩中的受益程度。这些可能会决定AMD及其股价的下一步走向。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

相关推荐

AMD财报前瞻:下半年真是需求旺季?

AMD二季度财报发布:净利润大涨349%,与英特尔打响反攻战?

AMD财报解读:营收创新高却难达市场预期,pk“双英”风头不再?

一周财报前瞻:腾讯财报来袭,B站、蔚来绩后股价将如何演绎?

腾讯财报前瞻:寒冬是否已过?

苹果财报前瞻:华为增速太快,iPhone收入止颓不容易

财报前瞻 | 市值再超百度,网易Q4财报值得期待吗?

腾讯财报前瞻:巨头能否走出逆风区?

Facebook财报前瞻:广告业务增长强劲,汇率逆风挑战仍不小

苹果财报前瞻:iPhone销量悬念将起,服务及可穿戴值得关注

网址: AMD财报前瞻:下半年真是需求旺季? http://www.xishuta.com/newsview11978.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216