AMD财报解读:营收创新高却难达市场预期,pk“双英”风头不再?

北京时间10月30日,半导体厂商AMD公布了其新一季的财报。数据表明,其营收、净利润均实现了同比和环比增长。具体表现为,营收18亿美元,略低于市场预期的18.1亿美元。净利润1.2亿美元,同比增长近18%。

尽管AMD第三季度的营收和盈利基本符合市场预期,但预期本身已经从今年上旬展望的EPS 0.23美元和营收19.4亿美元处回落。同时,预计第四季度的营收将达21亿美元,不及预期,第四季度的业绩指引也略显疲软。

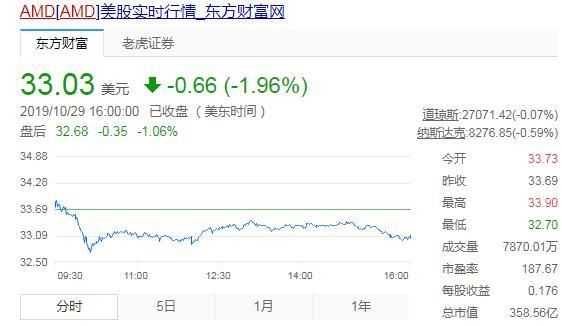

财报发布后,股价盘后上涨2.6%至33.9美元。但或是受上述消息的共同影响,截至目前,AMD报33.03美元,股价下跌1.96%。

从财报来看,AMD的营收涨幅并不是很高,对第四季度的业绩展望也不及此前预期。但AMD的发展前景依旧存有盼头,尤其是在今年推出了7nm工艺的锐龙、宵龙及Radeon显卡之后,AMD的三大主力产品都实现了工艺及架构上的大升级。在CPU处理器上,AMD已经实现了工艺及性能上的双重超越。

AMD近年来的强势崛起我们有目共睹,目前业内已形成英特尔、英伟达及AMD的三方争夺局面。AMDQ3营收的同比环比增长,也再一次证实了其实力,但增长幅度并不亮眼的背后也显示出其正面临着相应的困难,在眼下半导体市场整体颓势未能扭转的背景下,AMD的挑战不小。

Q3营收、净利润双增长 锐龙客户端处理器销量为重要增长引擎

从营收来看。三季度,AMD营收18亿美元,同比增长9%,环比增长18%,与此前分析师预期的18.1亿美元基本持平。

每股收益上,也实现了同比和环比不同程度的增长,当季每股收益为0.11美元,这一数据在去年同期为0.09美元,上个季度为0.03美元。经调整后的非GAAP每股收益为0.18美元,完全符合市场预期,同比增长近39%,上个季度为0.08美元。

从净利润来看。财报显示,当季净利润为1.2亿美元,较去年同期的1.02亿美元增长近18%,上个季度的净利润为3500万美元,环比实现大幅上涨。从毛利率来看,当季毛利率为43%,较去年同期增长3%,较今年上半年增长2%,这主要是得益于锐龙和霄龙服务器的销量增长。截至三季度末,公司所持的现金及等价物和有价证券为12亿美元。

从业务来看。第三季度,计算与图形事业部的收入为12.8亿美元,这一数据在去年同期为9.38亿美元,上一季度为9.4亿美元,相比之下均实现了同比和环比大幅增长36%。这主要是锐龙客户端处理器的销售增长推动。

其中,客户端处理器的平均售价继续录得同比增长,得益于消费级台式机市场首款高性能7纳米处理器——锐龙台式机处理器销售增长,季度环比增长则由锐龙台式机和移动处理器的销售双重推动。由于渠道销售增加,GPU平均售价也实现同比增长,但季度环比下跌,主要由于移动端产品销售的比例增加。

与此同时,期内亏损录得5400万美元,大于去年同期的3600万美元,也高于今年二季度的5200万美元。同时财报预计,2019年四季度收入约为21亿美元,上下或分别浮动5000万美元,代表季度环比增长近17%和同比增长48%,略低于市场主流预期的21.5亿美元。

综合来看,AMD第三季度的财报喜忧参半。尽管AMD已经在市面上不断的推出更具竞争力的产品,但需要注意的是,对手们也在不遗余力。美股研究社将通过对其主营业务的分析来剖析其未来的机遇和挑战。

行业未能走出低迷期 主营业务面临劲敌挑战

提到AMD这类科技巨头,便离不开半导体市场。而半导体市场的整体低迷成为了众企业难以逃避的关卡。

1、全球半导体市场销量下滑 AMD作为半导体厂商难免不受影响

2019年,全球固态储存及智能手机、PC需求增长放缓,产品库存高企,导致全球半导体需求市场下滑,同时全球贸易摩擦升温,中美旷日持续的贸易战也对半导体贸易市场造成较大影响。

根据全球半导体贸易统计协会数据显示,2018年全球半导体销售额为4687.8亿美元,同比增长13.7%。但2019年第二季度,全球半导体销售额为982亿美元,同比下降16.8%,2019年上半年全球半导体市场销售额同比下降14.5%,预测2019年全年,全球半导体销售额将下滑13.3%。

同时,据Gartner公司预测,2019年全球半导体收入为4290亿美元,同比2018年的4750亿美元下滑9.6%。从全球的各个区域来看,2018年,美国地区、欧洲地区、亚太地区均呈现不同程度的增长。但2019年,据WSTS预测,全球半导体需求市场将出现下滑,其中,美国地区将下滑27.3%,欧洲地区下滑6.1%,日本地区下滑9.7%,亚太地区(除日本)将下滑9.8%。

作为行业内近年来强势崛起的半导体厂商AMD,在当今行情并不乐观的状态下,亦难免不受影响。财报数据显示,虽然三季度达到了分析师预期,但三季度的营收预期,事实上已经从今年上旬展望的19.4亿有所回落。这其中,与行业的整体低迷状态不无关系。

2、 AMD与"双英"巨头间的激战 仍在延续并加剧

据前几日The Register的一份报道指出,AMD在欧洲市场上的出货量和份额都出现了比较明显的增长,其原因一方面是AMD产品性能的上升,另一方面可能要归结于Intel的供应限制。也就是说AMD市场份额的进一步拓展,除了本身产品性能得以提升之外还存在一定的市场因素的。

在Intel的三季度财报详情中,我们可以看到他们在PC业务上面出现了5%的下降,而上个季度的PC行业是出现了一个约4-5%的上升的,也就是说,Intel上个季度在PC市场中是逆势的,那么失去的部分收入很可能就是落入了AMD的手中,而结果就是Intel的市场份额从92%跌落到86%。

如果英特尔未受供应限制的影响,一旦英特尔打破供应短缺的局面,AMD的出货量和市场份额的增长速度也许就会遭到一定程度额质疑。可以说,这是AMD未来面对的一个潜在风险。

作为半导体行业的老大,英特尔的实力自然是不能小觑。近日,据业内知名硬件爆料人称,英特尔即将推出用于轻薄本的新一代Tiger Lake处理器,并支持LPDDR5。LPDDR5适用于智能手机、平板电脑、超极本等多种品类的移动计算需求,甚至它还提供了为汽车等关键应用而设计的功能。这也为英特尔的多元化业务提供了可靠的技术支持。

从英特尔的Q3财报来看,虽然总营收没有多大变化,净利润也出现了6个百分点的下滑,但股价却大涨,创造了半年来的新高。资本市场对其未来依旧保持乐观态度。

此外,AMD和英伟达的竞争也是由来已久,AMD一直在试图削弱英伟达在游戏GPU领域的主导地位。二者的竞争主要集中在中端显卡市场,双方在今年7月均推出了新款终端显卡产品。今年2月,AMD发布了一款名为Radeon VII的GPU,这是全球首款采用7nm制程的游戏显卡,直接与Nvidia的RTX 2080处理器展开竞争。

众所周知,英伟达在显卡市场中一直占有较为明显的优势。据市场研究机构JPR数据显示,在2018年第四季度的独立显卡市场中,英伟达的市场份额增加至81.2%,AMD则下滑至18.8%。

虽然,AMD在高端显卡市场的产品表现不如英伟达,但它选择在中端显卡市场直接与英伟达宣战,从价格、性能和功耗等方面不断进行针对性的调整,这也会是一把双刃剑,完善自身的同时也加剧了市场的竞争。

财报显示,下调第四季度的业绩指引以及三季度的营收同比增幅仅为9%的单位数增长,这与行业内的激烈竞争亦是息息相关。

此外,值得留意的是,AMD不论是在CPU还是GPU领域,都已成为"性价比"的代名词,这对其自身的利润定会产生相应的影响。财报显示,营收18亿但净利润却只有1.2亿,反观英特尔Q3营收191.9亿美元,净利润却有97.09亿美元。相比之下,这个比例略显尴尬。从长远来看,这对AMD来讲并不是件好事。

AMD的"高性价比"的策略 会是长久之计吗?

根据数据调查机构Context的统计,在西欧地区的经销商和零售商出售的524.2万台桌面端PC中,有12%使用了AMD的CPU,这一数据相比去年同期提升了5%。而在零售方面的增长更为明显一些,使用AMD CPU的消费级PC占比达到了18%,增长了7%,大约有8%的商用PC使用了AMD CPU,同比增长了5%。

确实,英特尔供应的受限给AMD送去了一块大蛋糕。当然,AMD本身也具有独特的优势。在日前,鲁大师发布了Q3季度PC处理器排行榜,从CPU性能排行榜来看,AMD和英特尔的上榜数量几乎是五五开。另外榜单第一名还被AMD 2990WX拿下,44万多分的成绩远甩英特尔i9-9980XE的39万多分一大截。

可见,AMD的整体实力不容小觑。根据WCCFTECH此前的报道,AMD Zen 3架构的Ryzen 4000系列处理器和"米兰"服务器CPU系列计划在明年下半年上市,采用台积电的7nm+制造工艺,将于明年正式开始投产。同时,在最近一期的视频中,AMD又首次承认了Zen 4架构,并表示Zen 4、Zen 5是由两个独立团队设计开发的。

从IT之家的消息了解到,Zen 4架构四代产品要2022年才发布。但期间的这段时间是值得等待的,因为届时AMD还将推出一个全新的SP5平台,不过具体规格现在仍处于定义中。可以确定的是,DDR5内存、PCIe 5.0总线,更高级的Infinity Fabric互连总线应该都不会缺失。

此外,Zen 5架构五代产品按照目前的时间节点来看,基本就锁定到了2023年,因为7nm+ Zen 3架构的Milan三代霄龙已经于今年第二季度完成流片,预计会在2020年第三季度正式发布。所以2021年会是AMD得花精力设计全新平台的一年,预计2023年对外发布。

AMD未雨绸缪的计划显示出对未来处理器市场的信心。当然,这期间也存在诸多的不确定性,老对手英特尔势必会不断推陈出新,且随时可能实现总体性价比的反超,一旦英特尔在价格上面取得优势,对AMD而言将会是沉重的打击。

而对手之外,仍需兼顾自身产品的性能。作为半导体厂商,仍要面对行业周期长的特点。那么,如何稳定增加7nm的产量且保持良品率并持续在市场维持竞争力,这将是其着重考虑的问题。

再者,全球需求趋势并不明朗,这样为其增加了相应的风险。目前全球半导体市场的放缓已严重削弱了该行业内众多公司的增长,加之国际贸易局势紧张,供应链需求的不确定性增加,导致各个公司无法准确了解其渠道库存何时正常化。为了减轻贸易战带来的风险,AMD一直在调整其供应链。AMD芯片在台湾制造,后端制造、测试和组装在马来西亚完成。

虽然AMD目前暂未在贸易战中受挫,但任何有关渠道需求或者最终市场放缓的变化都有可能对AMD的股价产生影响,渠道需求的低迷也需要AMD花更长的时间来降低库存水平。

综合来看,AMD这次的财报虽然营收与预期持平且净利润同比增长18%,但背后也暗藏了诸多隐忧,不容乐观。接下来,能否在半导体行业整体低迷之际进一步拓宽市场份额及维持营收增长,也只能等待下一个季度财报公布之时获得答案了。

相关推荐

AMD财报解读:营收创新高却难达市场预期,pk“双英”风头不再?

解读微软财报:营收增长再超市场预期,云计算业务Azure继续立功

解读阿里巴巴Q3财报:营收净利润增长均超预期 财报亮眼却面临大挑战

Q4营收、净利润均超市场预期,英伟达全盘“复活”?

解读苹果新财报:营收利润超市场预期,互联网服务营收突破还为时尚早

AMD、新冠疫情内外夹击,英伟达或遭遇至暗时刻

AMD财报前瞻:下半年真是需求旺季?

网易有道Q3财报:营收达9亿元 市场预期8.33亿

业绩快报 | 苹果营收、利润双创新高,大中华区恢复增长

Q2财报营收增速放缓 联想如何撕开下一个营收突破口?

网址: AMD财报解读:营收创新高却难达市场预期,pk“双英”风头不再? http://www.xishuta.com/newsview12054.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230