5年,成为中国最大车规芯片代工企业,凭什么是它?

作者:云潭,编辑:小市妹

作为一家芯片代工厂,要想供货国内90%以上的新能源车企,覆盖超80%的风光储新能源终端,登顶中国最大车规芯片代工厂,需要多少时间?

芯联集成给出的答案是——5年。

这家芯片领域的新兵(独立发展算起),在新能源澎湃发展的时代跑出了加速度,并能在行业下行周期逆势成长,着实令外界侧目。

凭借快速的技术迭代,独特的商业模式,一站式代工服务,聚焦新能源、智能化、物联网,瞄向模拟芯片的星辰大海,芯联集成已成为中国芯片产业崛起的新力量。

【逆势增长】

提起芯片代工,一般会想起台积电台积电、三星、英特尔,尤其是台积电携3纳米制程优势,俘获了苹果、高通、英伟达、AMD等大厂的青睐,并于近期反超伯克希尔哈撒韦,成为美股第7大上市公司。

不过,台积电代工的芯片基本属于数字芯片,下游应用于AI服务器和消费电子。而功率器件、模拟芯片等领域亦有巨大空间。

尤其是随着电动汽车、风光储能以及新型电网等行业的爆发,作为电能转换与应用的核心芯片,IGBT等功率芯片迎来了发展红利期。甚至有人将其称作,实现碳中和的关键。

与此同时,在卷性能的背景下,800V高压平台已成为新能源旗舰车型的标配。以碳化硅(SiC)为代表的第三代功率半导体技术已成为技术升级的重要方向,加上高功率密度SiC先进封装、高效电磁等方案,汽车效能进一步提升,同时增加续航里程。

成立仅5年,芯联集成就跃升为中国规模最大的车规级IGBT芯片和模组代工厂,同时也为多家头部新能源车企代工碳化硅芯片。速度之快,令外界侧目。

相比台积电极限追求单位面积内晶体管数量的扩充以提升芯片性能。芯联集成的工艺主要为成熟制程,但这并非不先进的产能,反而凭借技术迭代,芯联集成熨平了芯片行业的周期波动。

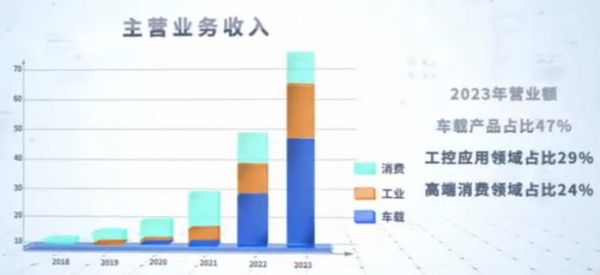

2023年,公司8英寸功率器件晶圆代工产品量价齐升,单价同比提升4.59%。带动2023年公司营收逆势增长15.59%至53.24亿元,而2019年这一数字为2.7亿元,也就是说通过4年时间体量增加了19倍。今年一季度继续延续成长势能,实现营收13.53亿元,同比增长17.19%,亏损幅度大幅收窄。

芯联集成聚焦“车载、工控、高端消费“三大市场。公司此前名为中芯集成,隶属于中芯国际,其模拟芯片团队主要侧重MEMS(微机电系统)和功率器件。

2018年完成独立拆分,彼时,埃隆·马斯克带领特斯拉Model 3正式量产,引发了全球汽车电动化的浪潮。芯联集成敏锐地察觉到其中的市场潜力,于是决定进军车载功率器件。前瞻性的布局,让公司领先竞争对手一个身位。

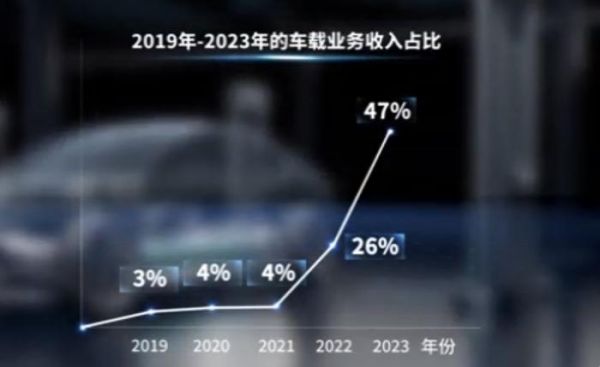

3年后,国内新能源车开始爆发,公司成功抓住产业发展以及国产替代的红利,车载业务贡献度从2021年的4%跃升为2023年的47%。带动公司业绩连续站上新的台阶,并成为新能源汽车供应链中的重要角色。

目前,投资者担忧的地方主要在于盈利能力,2023年公司亏损近20亿,不过今年一季度已经大幅收窄至2.42亿元。

但也要考虑到,芯联集成前期花费了大量资金采购设备,每年保持高强度研发,2023年研发投入15.29亿元,占营业比例高达28.72%,远高于行业平均水平。

而且,公司采用5-10年折旧的会计准则,相对激进,前期会拖累公司利润表现。当前,部分设备正退出折旧期,不利因素正不断消弭。

2023年,公司经营性净现金流26.14亿元,同比大增95.93%,剔除折旧及摊销费用后,实现EBITDA(息税折旧摊销前利润)9.25亿元,同比增长14.29%,资产负债率也已下降至50%以下。

因此,芯联集成真实的盈利能力要好很多。

【独特模式】

芯片领域巨头环伺,市场环境变化极快,如何在激烈的竞争中脱颖而出,考验着每一家企业的经营智慧。

不同于意法半导体、英飞凌、安森美等巨头们采用的IDM(集成器件制造)模式,以及Fabless(无工厂)模式,也不同于传统的Foundry(代工厂)模式,芯联集成提出了货架理论,以满足迅速成长的中国终端需求。

这是一种独有的商业模式,即提供一站式系统代工解决方案,可以理解为一个货架,提供柔性的服务,灵活开放,满足不同客户的不同需求。

这种定制化、开放式的服务,使其拥有了超越IDM和普通代工的差异化优势和稀缺性。

目前,国内的清纯半导体、瞻芯电子及众多碳化硅初创公司基本都效仿国际巨头采用IDM模式,集IC设计、工艺研发、生产、封装测试为一体。这样的优势是产业链长,利润高,劣势是不够灵活,对变化莫测的市场适应能力较差。

芯联集成有自己的方法论——“不做 IDM,而是发展系统代工模式”。既拥有设计、制造、测试、封装等全部环节的能力,也可以只做其中任意一个环节。因此,芯联集成更容易和想自己设计芯片的汽车客户合作,也更能适应追求配置个性化,产品研发大幅缩短的新能源汽车产业。

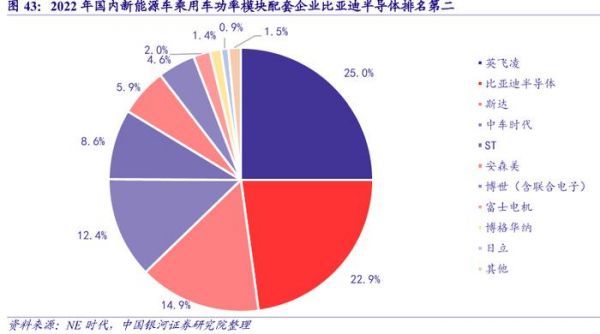

据晚点LatePost报道,2023年,芯联集成位居国内SiC器件出货量第六位,前五名全是清一色的海外企业,包括意法半导体、英飞凌、Wolfspeed、安森美和罗姆。

但这些海外巨头习惯于售卖标准化、高毛利的产品,而芯联集成更能适应市场变化,其对客户的粘性也大幅提升。

当前,蔚来、理想、小鹏、比亚迪等头部车企都与芯联集成建立合作关系,同时芯联集成与国家电网南瑞半导体深度合作,并和宁德时代、阳光电源成立芯联动力公司。

芯联集成还致力于成为最懂应用的晶圆厂,在车厂规划阶段,就与客户一同基于终端需求和痛点,定义新一代产品。

这样一来,公司竞争力大幅增强,覆盖超90%的新能源汽车品牌,进入80%以上的风光储新能源终端。

通过创新商业模式,芯联集成扛起了国内数模混合系统芯片领域追赶世界先进的大旗。

【星辰大海】

芯联集成以IGBT车规级芯片起步,但并不局限于功率半导体,并已经擎画了SiC(碳化硅)第二业务曲线,和模拟IC第三增长曲线。

截至2023年底,公司拥有两条8英寸硅基晶圆月产17万片,12英寸硅基晶圆1万片/月的产能。IGBT出货量位居国内市场第一,也是国内最大的车规级IGBT制造基地。IGBT已成为公司业绩的压舱石。

当前,传统的IGBT迎来一场革命,相比硅基 IGBT,碳化硅MOSFET损耗更低,尤其在800V高压平台中,节省高频模式下电能损耗,增加纯电里程。在特斯拉带动下,800V平台更倾向于使用碳化硅功率器件。

Yole预测,到2027年,SiC为代表的第三代半导体市场规模将达62.97亿美元,应用于新能源汽车领域的规模将达到49.86亿美元。

意法半导体仰仗与特斯拉结盟,占据全球40%的市场份额。在国内,凭借灵活独特的商业模式,芯联集成掀起国产替代的旋风。

目前,公司SiC站住国内领先优势,SiC MOSFET中国厂商中出货量第一,最新一代1200V SiC MOS达到业界领先水平。并在建设国内第首条8英寸碳化硅器件研发产线,目前工程批已下线,预计明年实现量产线通线。在电动车卷性能的背景下,公司产品将持续放量,预计2024年SiC产品将贡献10亿元以上的收入。

通过技术驱动,公司持续打造新的增长引擎。自2017年以来,公司每年切入新的产品领域。比如,从2021年起投入SiC MOSFET芯片、模组封装技术的研发和产能建设,仅用两年时间完成了3轮技术迭代,技术突破到量产远快于国外同行。

之所以能够如此之快的迭代,根基在于经过多年深耕,芯联集成可以提供国内稀缺的BCD 120V车规G0工艺平台和55nm BCD工艺平台,应用覆盖车规和高端工控及计算中心,且拥有业内特有的集成工艺技术平台BCD+ eflash (SST),IPS(BCD+MOS)和 BCD-SOI。

这为公司进军模拟芯片领域打下了坚实的基础,受益于汽车电子、能源革新和AI算力需求的井喷,全球模拟IC市场规模有望在2027年攀升至445亿美金,年复合增长率达7%。

模拟芯片领域诞生了德州仪器、亚德诺、英飞凌等世界级巨头,前景极为广阔。我国是全球最大的芯片消费市场,但模拟芯片自给率仅有12%,打破海外依赖症极为紧迫。

CPU、GPU、存储芯片等数字芯片的竞争逻辑是遵循摩尔定律,不停歇地突破技术极限,台积电、三星、SK海力士每年砸下百亿美金,铸造极深的壁垒,造出别人造不出来的先进芯片。这一领域赢家通吃,护城河极深,后入局者几乎无法实现赶超。

而模拟芯片的制造门槛没有这么高,因此行业快速卷入价格战。芯联集成的理念是打造技术溢价,通过快速迭代,不卷价格卷技术。

公司秉持“走一步,看三步,每年进入新的技术领域”的思路,先后进入车规级功率器件(IGBT、SiC MOS),业务紧跟市场需求,与中国新能源汽车共同成长,享受市场增长红利。

模拟芯片产品种类繁多,广泛应用于汽车,工业、能源、消费等领域。B级汽传统燃油车型模拟芯片的用量约在160颗,电动车型则上升至400颗,C级电动车则要超过650颗。

新能源汽车、能源革命、AI算力的爆发,都在不断催肥模拟IC市场规模。公司在模拟IC领域已经布局新能源汽车、数据中心等行业。

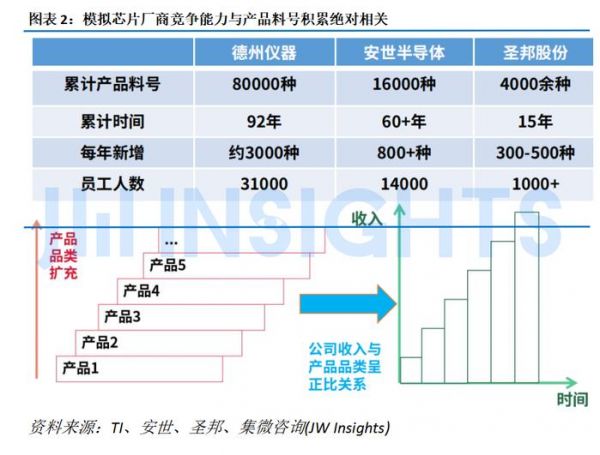

相比数字芯片,模拟芯片不太烧钱,但耗人,极度依赖工程师的经验,就像老中医一样,需要不断的揣摩。定制模拟芯片的研发周期长,盈利稳定,替换成本高,行业巨头ADI约有一半的收入来自于推向市场十年以上的产品,TI和ADI的毛利率都高达60%以上。

由于需要依赖经验积累,模拟芯片厂商的竞争力、收入规模与产品的品类积累相关性很强。TI拥有超8万种型号,近百年的积累,英特尔的型号数量和其相比,简直小巫见大巫。

这也是芯联集成需要每年入局新产品的一个内在逻辑。在切入模拟IC领域,公司也紧盯市场增量大蛋糕,比如时下火爆的AI。

AIGC井喷带来AI服务器需求量的暴增,AI服务器中的电源管理芯片价值是普通服务器的3 倍到10倍,其中的DRMOS(主板节能技术)占整体价值的80%。

凭借低压大电流BCD技术,芯联集成可帮助AI服务器现更高密度电源管理方案, 满足大电流开关,提供更高效的解决方案。

借助新的增长引擎,公司预计2026年跨过百亿关口,相当于三年翻倍。

目前,根据NE时代统计,一季度芯联集成的模组出货量已经超过了超过了斯达半导,根据芯联集成24年预计实现碳化硅收入10亿看,相当于一个天岳先进(主营碳化硅衬底),但芯联集成目前市值不及后两者相加的七成,芯联集成亟待价值回归。

第一曲线夯实基础,二三曲线及更多的业务线条的打造,芯联集成将在模拟芯片的星辰大海中尽情遨游。

发布于:陕西

相关推荐

5年,成为中国最大车规芯片代工企业,凭什么是它?

芯片代工市场变局,中国芯片企业跌出前十,Intel首次晋身

三星将为IBM代工最尖端半导体芯片

开放芯片代工,英特尔想让大象再次起舞

凭什么是库克?

中国芯片突围战,是科技史上最悲壮的长征

出海日报|中国—柬埔寨自由贸易协定正式生效;丰田超越通用成为美国销量最大车企

一盘芯片2000万,暴涨300多倍,凭什么?

车企“芯片荒”背后,是中国企业的“上车”良机

突破芯片“卡脖子” 积塔半导体如何成长为国内晶圆代工领先者?

网址: 5年,成为中国最大车规芯片代工企业,凭什么是它? http://www.xishuta.com/newsview120692.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94843

- 2人类唯一的出路:变成人工智能 18334

- 3报告:抖音海外版下载量突破1 17915

- 4移动办公如何高效?谷歌研究了 17601

- 5人类唯一的出路: 变成人工智 17439

- 62023年起,银行存取款迎来 10018

- 7网传比亚迪一员工泄露华为机密 8016

- 8顶风作案?金山WPS被指套娃 6501

- 9大数据杀熟往返套票比单程购买 6477

- 1012306客服回应崩了 12 6379