台积电Q2财报,给川普冲击的芯片市场一针强心剂?

台积电(TSMC)于北京时间2024年7月18日下午的美股盘前发布了2024年第二季度财报(截止2024年6月),要点如下:

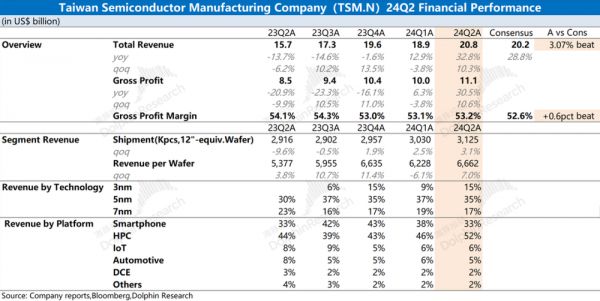

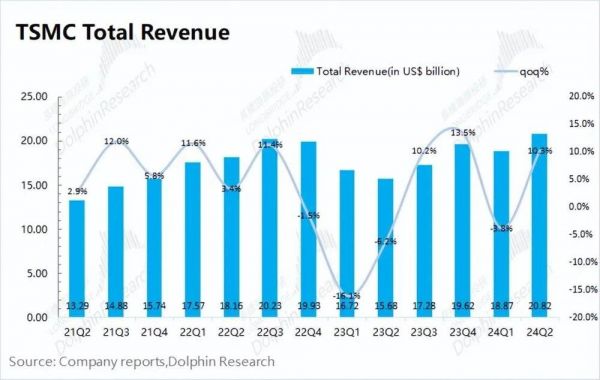

1. 收入端:量价齐升,创历史新高。2024年二季度台积电收入实现208亿美元,创历史新高,超业绩指引区间上限(196—204亿美元)。本季度收入环比增长10.3%,其中出货量的维度带来影响+3.1%,出货均价的维度带来影响+7%。受3nm出货量提升的影响,公司本季度实现量价齐升。

2. 毛利及毛利率:逐渐走出低谷。2024年二季度台积电的毛利率53.2%,略好于指引区间(51—53%)。本季度出货均价的提升,抵消了成本端的增加,最终毛利率略有上升。3nm上量,有望带动毛利率走出低谷;

3. 晶圆结构端:HPC开启3nm节点。随着HPC(高性能计算:其中包含AI及数据中心相关芯片)开启3nm节点,公司本季度7nm以下的收入占比提升至67%。当前公司的3nm制程,主要涵盖了智能手机和高性能计算的需求。随着下半年电子产品进入旺季,3nm占比有望继续提升。本季度美国地区收入占比依然稳定在65%左右。

4. 台积电业绩指引:2024年第三季度预期收入224—232亿美元(市场预期225.28亿美元)和毛利率53.5—55.5%(市场预期52.5%)。收入端环比增长7.7%—11.5%,主要得益于高性能计算的需求带动和苹果新机的备货。毛利率继续回升,主要是因为3nm出货量的增长,带来公司产品均价的提升。

海豚君整体观点:公司本次财报是不错的。

本季度收入和毛利率都超市场预期,主要得益于AI等需求推动了3nm量产的增加,公司整体业绩进一步向先进制程集中。

相比于财报数据,公司也给出了超预期的下季度指引。公司预期第三季度收入224—232亿美元(市场预期225.3亿美元)和毛利率53.5—55.5%(市场预期52.5%)。毛利率方面的亮眼表现,主要得益于公司在3nm的出货量提升是超预期的。随着AI需求的提升和苹果新机的备货,公司毛利率有望走出阶段性的低谷。

市场关注的资本开支,公司如期上调了之前的预期下限。将全年计划的280—320亿提升至300—320亿。虽然仅仅调高了区间下限,但这个操作也表明公司的展望开始向好,而下半年公司也将进入资本投入的旺季。

整体来看,随着二季度高性能计算开启新制程节点,台积电的3nm有望实现真正的起量。随着3nm产能的释放,有望推动公司业绩的回暖和2nm的研发工作。而进入下半年电子产品旺季,公司的业绩将迎来明显的提升。由此,公司的展望开始向好,并上调了公司全年资本开支计划的下限。

1)从短期看,虽然昨天ASML的展望稍显平淡,但台积电的本次财报还是为市场带来了信心。收入和毛利率都超预期,并给出了不错的指引,下半年业绩将有明显提升。

2)中长期看,台积电又将开启新一轮制程迭代的准备工作,随着3nm制程开始生产高性能计算产品,下半年占比有望提升至2成以上。制程上量,才能为公司带来利润端的贡献,实现良性循环。3nm大规模量产后,公司也将着力进军2nm。

虽然公司当前估值已经提升至25倍左右,但AI的旺盛需求确实也带来业绩上的明显变化。只要AI等需求能继续给公司带来业绩上的提升,这股浪潮也将继续支撑住市场的信心。

以下是详细分析。

一、收入端:量价齐升,创历史新高

台积电在2024年第二季度实现营收208.2亿美元,创历史新高,超业绩指引区间上限(196—204亿美元)。本季度收入环比增长10.3%,主要得益于高性能计算的需求提升。

台积电的季度收入,由于每月经营指标的公布,市场预期已经充分。而本季度台积电收入中,价格和出货量分别如何变化的呢?

海豚君从量和价的维度,来观察台积电二季度收入增长的主要推动力:

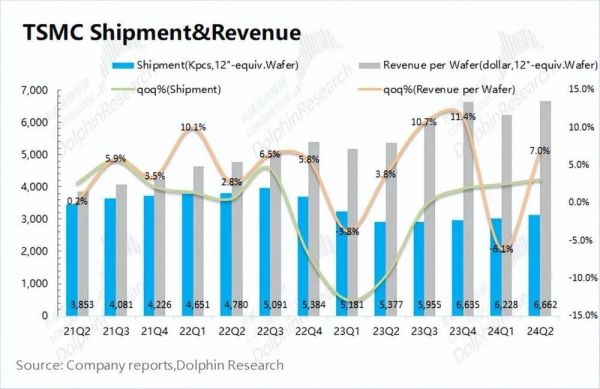

1)量的维度:2024Q2台积电的晶圆出货量3125千片,环比增长3.1%。环比出货量继续增长,主要是高性能计算的需求带动。公司虽然出货量在上升,但对扩产还不积极。台积电本季度的资本开支63.6亿美元,公司资本开支仍维持在相对较低的位置。

2)价的维度:2024Q2台积电的单晶圆收入(等效12寸片)6662美元/片,环比提升7%。台积电晶圆出货均价上升,主要是得益于本季度3nm占比提升的影响。本季度公司7nm以下制程收入占比进一步提升至67%。

结合台积电给出的下季度指引,三季度预期实现收入224—232亿美元(环比增长7.7%—11.5%),毛利率53.5—55.5%(市场预期52.5%)。三季度的营收有望继续创出新高,主要得益于高性能计算的需求增长和苹果新机的备货。

二、毛利及毛利率:逐渐走出低谷

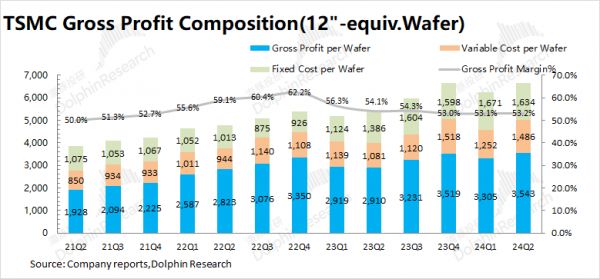

台积电在2024年第二季度实现毛利110.7亿美元,环比增长10.6%。毛利端的环比提升,主要是收入增长的影响。2024Q2台积电的毛利率53.2%,环比提升0.1pct,好于市场预期(52.6%)。

市场对台积电最为关心的两项数据便是,收入和毛利率。由于每月经营数据的公布,季度收入基本已被市场预期。而毛利率则是本次季报中,市场关注的焦点之一。海豚君将分析本季度毛利率提升的主要驱动力:

“毛利=单晶圆收入-固定成本-可变成本”

1)单片晶圆收入(等效12寸):2024Q2台积电单晶圆收入约6662美元/片,环比增加435美元/片。随着高性能计算领域的出货,3nm占比在本季度明显上升,从而带动产品均价的提升;

2)固定成本(折旧摊销):2024Q2台积电平均固定成本约1634美元/片,环比下降37美元/片。虽然折旧摊销总量有所增长,但提升的产量使得单位固定成本有所下降;

3)可变成本(其他制造费用):2024Q2台积电平均可变成本约1486美元/片,环比增加234美元/片。3nm晶圆占比的提升,提升了公司的制造成本;

综合以上拆分,2024Q2台积电单片毛利3543美元/片,环比增加238美元。本季度单片毛利有所提升,其中单位价格增加了435美元,覆盖了增加的成本项。

台积电收入的表现此前市场已有预期,而毛利率是主要关注点。随着3nm的量产继续带动公司产品均价的提升,对公司毛利率有正向作用。结合公司下季度的指引53.5—55.5%来看,台积电的毛利率开始走出阶段性低谷。当前3nm占比在15%左右,海豚君认为在AI、苹果新机等推动下,公司下季度3nm的占比有望继续提升。

三、晶圆结构端:HPC开启3nm节点

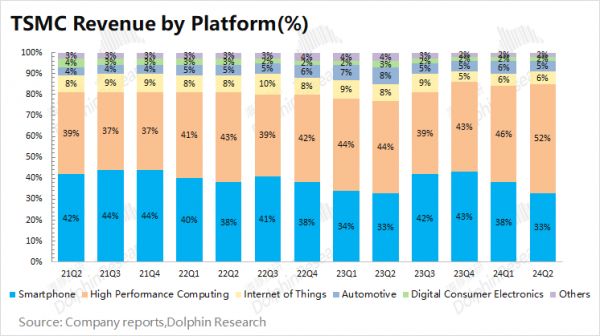

1. 晶圆收入占比(按应用类型)

智能手机和HPC是台积电最大的收入来源,两者合计占比达到85%,是公司下游收入的最大来源。

下游细分应用看,本季度智能手机业务占比再次下滑至1/3,主要是因为手机市场的需求虽有好转,但还未见明显持续性。公司高性能计算的份额再创新高,达到了52%。从下游情况看,当前公司业务仍然呈现结构性的特征,收入增长主要得益于AI等需求的拉动。

海豚君认为随着高性能计算开始进入3nm节点,相关收入有望继续提升。下半年也将进入苹果新机的发售期,手机收入也将获得季节性的回升。整体来看,公司下半年的收入将明显好于上半年。

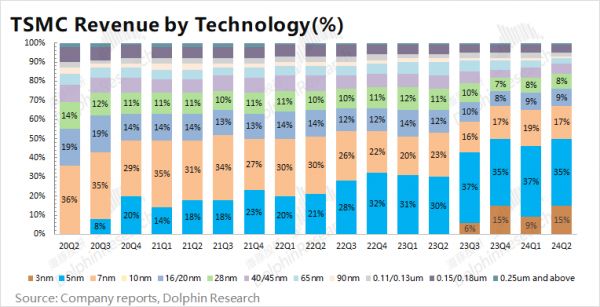

2. 晶圆收入占比(按制程节点)

本季度7nm以下的收入占比继续提升至67%,先进制程端的收入已经是公司的主要来源。具体来看,本季度公司3nm收入占比回升至15%,而5nm的收入占比维持在35%左右的水平。

海豚君认为本季度3nm产量提升,主要得益于高性能计算的大客户拉货,将公司的新品在推进到了3nm节点。再看5nm,公司的产能依然是相对饱满的状态。

从公司给的下季度指引看,2024Q3公司业绩将受益于高性能计算领域的需求增长和苹果新机的备货。在两者的推动下,公司3nm节点占比有望继续提升。从公司制程节点的历史变化看,3nm占比有望提升至2成以上。3nm起量,有望带动公司盈利能力的回升。

3. 晶圆收入占比(按地区)

从各地区收入来看,北美地区仍是台积电最大的收入来源,收入占比达到65%。这是由于北美地区有苹果、高通、英伟达、AMD等大客户,使得台积电和美国之间有很强的商业绑定关系。除北美以外,中国地区和亚太地区是其余的两大收入来源,本季度占比分别为16%和9%,本季度中国地区的收入明显回升,部分企业加大了在台积电的流片。

结合各公司和产业链情况,海豚君认为当前半导体市场的需求仍然呈现结构性的特征,在公司的客户中,主要得益于英伟达、AMD等高性能计算领域客户的拉货。下半年也将进入手机等电子产品旺季,相关收入有望得以回升,但需求面的持续性仍需继续关注。

本文来自微信公众号:海豚投研 (ID:haituntouyan),作者:海豚君

相关推荐

中芯国际,能跟Q2利润创六年新高的台积电比吗?

用台积电的方式打败台积电

台积电活得还好吗?

台积电打了个寒颤

四季度净利润增长78%,台积电预估2023年芯片市场衰退4%|硅基世界

台积电、三星们,被集体看衰?

砍单风暴下的台积电:净利润同比飙升76%,谁说我不行?

台积电Q2营收105.39亿美元 超出该公司预期

英特尔转投台积电的喜与忧

台积电遭下调评级,芯片荒看到曙光了?

网址: 台积电Q2财报,给川普冲击的芯片市场一针强心剂? http://www.xishuta.com/newsview122451.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94831

- 2人类唯一的出路:变成人工智能 18279

- 3报告:抖音海外版下载量突破1 17828

- 4移动办公如何高效?谷歌研究了 17547

- 5人类唯一的出路: 变成人工智 17382

- 62023年起,银行存取款迎来 10009

- 7网传比亚迪一员工泄露华为机密 8000

- 8顶风作案?金山WPS被指套娃 6446

- 9大数据杀熟往返套票比单程购买 6423

- 1012306客服回应崩了 12 6370