中国高铁“驶入”资本市场,人均创收4亿为何仍需募资?

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),作者抹茶拿铁,36氪经授权发布。

京沪高铁的净利润全年突破100亿已是板上钉钉的事,妥妥的“现金奶牛”。

说到中国车,最牛的就是我们的高铁了。中国高铁早已驰名中外,甚至已经成为当今中国的新名片。

近日,中国证监会正式披露京沪高速铁路股份有限公司(简称“京沪高铁”)的IPO招股说明书,向市场揭开了这家铁路“巨无霸”的神秘面纱。鉴于近期A股IPO的审核节奏明显加快,邮储银行从披露招股书到拿到发行批文仅耗费4个月,按此速度,京沪高铁有望于明年年初登陆资本。

一直以来,铁路资产证券化都是市场的关注焦点。2017年11月,国家发改委等四部门曾发布《铁路“十三五”发展规划》,里面明确提出要推动东部地区有稳定现金流、资产质量优良的高速铁路企业资产证券化和优质资产股改上市。

京沪高铁是中国铁路总公司的子公司,截至目前中国铁路总公司旗下已有大秦铁路、广深铁路、铁龙物流三家子公司在A股上市,中铁特货物流股份有限公司也接受上市辅导。可以说,铁路资产证券化正在有条不紊地展开,而京沪高铁作为“中国高铁第一股”,又引来各方的强烈关注。

人均创收近4亿,但管理风险较大

京沪高铁又称京沪客运专线,是一条连接北京市与上海市的高速铁路,是2016年修订的《中长期铁路网规划》中“八纵八横”高速铁路主通道之一。京沪高铁的修建提案始于1990年,因经济发展和客流需求不足等原因,于2008年4月18日正式开工建设,并于2011年6月30日建成通车,全线长1,318千米,是世界上一次建成里程最长、技术标准最高的高速铁路。

该高速铁路设计的最高速度达350公里/小时,设计区间最小列车追踪间隔为3分钟,全程最短运行时间已经缩短到4.5小时以内。

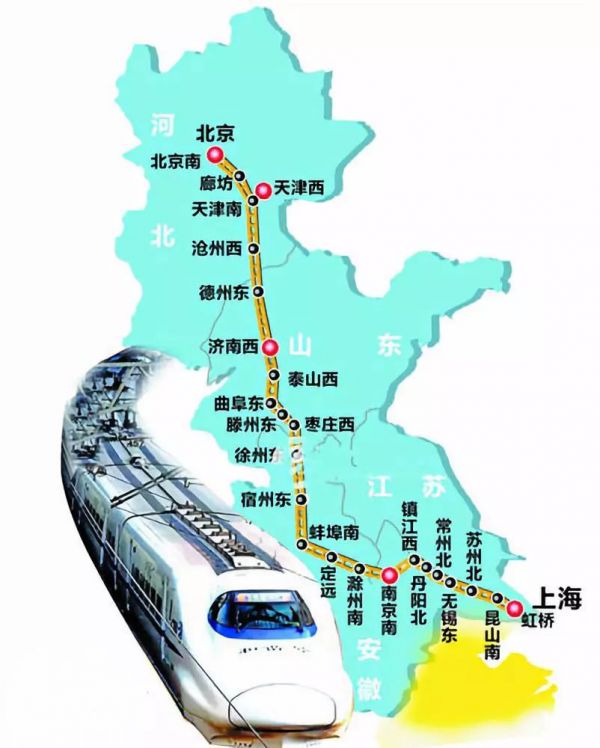

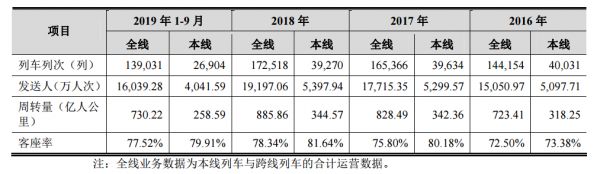

京沪高铁纵贯北京、天津、上海三大直辖市和河北、山东、安徽、江苏四省,全线共设24个车站(参考下图),其中北京南、天津西、济南西、南京南及上海虹桥站等均为重要的交通枢纽站。 根据国家统计局2018年数据,京沪高铁所经省(直辖市)的行政区域面积占全国陆地总面积的6.5%,却拥有全国27.32%的常住人口,并创造了全国35.20%的GDP,具有独特的区位优势。2018年,京沪高铁营业里程约占全国铁路总营业里程的1%,全线发送旅客1.92亿人次,占铁路行业总发送旅客人次的5.69%;客运周转量完成885.86亿人公里,占铁路行业客运周转量的6.26%。自2011年6月30日至2019年6月30日,京沪高铁8年来累计开行列车94.4万列,年均增长17.9%;累计运送旅客10.3亿人次,年均增长20.4%,平均客座率从66.1%提升到78.3%,有着“中国最繁忙的铁路”之称。截至2019年9月30日,京沪高铁(含本线和跨线)累计开行列车已经增至99.19万列,累计发送旅客10.85亿人次,客座率达到77.52%为中国最高水平。

根据国家统计局2018年数据,京沪高铁所经省(直辖市)的行政区域面积占全国陆地总面积的6.5%,却拥有全国27.32%的常住人口,并创造了全国35.20%的GDP,具有独特的区位优势。2018年,京沪高铁营业里程约占全国铁路总营业里程的1%,全线发送旅客1.92亿人次,占铁路行业总发送旅客人次的5.69%;客运周转量完成885.86亿人公里,占铁路行业客运周转量的6.26%。自2011年6月30日至2019年6月30日,京沪高铁8年来累计开行列车94.4万列,年均增长17.9%;累计运送旅客10.3亿人次,年均增长20.4%,平均客座率从66.1%提升到78.3%,有着“中国最繁忙的铁路”之称。截至2019年9月30日,京沪高铁(含本线和跨线)累计开行列车已经增至99.19万列,累计发送旅客10.85亿人次,客座率达到77.52%为中国最高水平。 凭借着独特的区域优势,京沪高铁也被认为是“全球最赚钱的高铁”。

凭借着独特的区域优势,京沪高铁也被认为是“全球最赚钱的高铁”。从公司的经营规模来看,京沪高铁确实名副其实。2016至2018年度及2019年前9个月,公司的营业收入分别为262.58亿元(人民币,下同)、295.55亿元、311.58亿元和250.00亿元;公司的净利润分别达到79.03亿元、90.53亿元、102.48亿元和95.20亿元,盈利能力持续稳健增长。

按照今年前三季度净利润计算,公司相当于日赚3,487万元。截至2019年9月末,公司的资产总额高达1870.80亿元,股东权益总额1597.34亿元。

值得注意的是,京沪高铁的资产规模及盈利能力规模惊人,员工人数却仅为67人(含借调人员)。2019年前9个月,公司的人均创收高达3.73亿元,人均创造净利润也高达1.42亿。

但凡事都有两面性,截至2019年9月30日,京沪高铁的人均管理资产规模却高达27.92亿元,如果未来员工数量、能力不能适应公司规模扩张以及业务发展的需要,将影响公司的应变能力和发展活力,进而削弱公司的竞争力,管理风险可以说非常大。

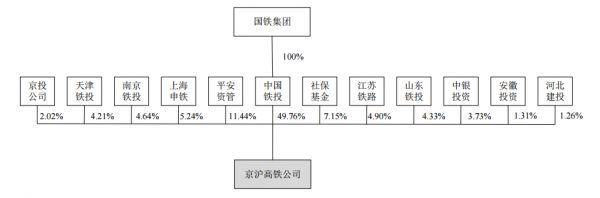

目前,中国铁投持有京沪高铁49.76%的股权,是京沪高铁控股股东。而原中国铁路总公司改制成立的国铁集团持有中国铁投100%的股权,是京沪高铁的实际控制人。平安资管和社保基金分别为京沪高铁第二和第三大股东,分别持有京沪高铁11.44%和7.15%股份。 在保持绝对投股权的前提下,京沪高铁IPO引入公众公司的管理理念,建立PPP模式加快股份制改革等命题,有望对管理高风险起到改善作用。

在保持绝对投股权的前提下,京沪高铁IPO引入公众公司的管理理念,建立PPP模式加快股份制改革等命题,有望对管理高风险起到改善作用。最后看分红方面。2016年,京沪高铁首次实施现金分红,按每10股派发0.3241元方案,共计分红42.34亿元。2017年、2018年,分红方案升级为每10股派发0.49434元、2.56元,分别派发红利64.57亿元、102.40亿元。2016年至2018年,派发的红利分别占同年净利润的53.57%、71.32%、99.92%,累计分红超过200亿元,“印钞”能力果然名不虚传。

高铁投资回报周期长,募资扩大网络覆盖

京沪高铁此次上市的主要目的,还是为了改善铁路资金状况,加快铁路建设。根据招股书,京沪高铁拟发行股数不超过755,662.14万股,占发行后总股本的比例不超过15%,所募集的500亿资金拟全部用于收购京福铁路客运专线安徽有限责任公司65.08%的股权。从募资额来看,京沪高铁IPO是A股历史上第五大IPO,也是9年来最大的IPO。

为什么京沪高铁盈利能力惊人,却还需要靠融资来完成收购呢?主要是因为高铁是一个投资回报周期非常长的行业,营业后产生的利润虽然高,却还难以覆盖早期投入的成本。据悉,京沪高铁当初的投资成本高达2,200亿元,2011年开始运营才开始产生现金流,但迄今累计盈利仍尚不足弥补巨额的成本投入,况且前面说到公司对大股东的分红也是一向很慷慨。

根据世界银行的投资报告,中国高铁的投资回报率约为8%,看似不高,但基于我国高铁的高客座率,其实比率在世界各国中已位居前列。

截至2016、2017、2018年末及2019年9月30日,京沪高铁的资产负债率分别为22.53%、18.76%、15.67%及14.62%。截至2019年9月30日,京沪高铁的长期借款余额为202.99亿元,综合借款年利率为4.50%左右。本次的股权收购款500.00亿元若通过借款方式筹集,公司的债务融资规模将进一步扩大,届时将对净利润水平产生一定的负面影响。

至于被收购的京福安徽公司,主营业务也为高铁旅客运输,是合蚌客专、合福铁路安徽段、商合杭铁路安徽段、郑阜铁路安徽段的投资、建设、运营主体。京沪高铁在招股书中表示,募集资金收购完成后,有助于公司扩大原有网络覆盖,优化路网结构,发挥路网协同效应,增强骨干作用,形成以京沪通道为骨架、区域连接线衔接的高速铁路网。 不过招股书亦显示,京福安徽公司仍然处于市场培育期,最近一年一期的净利润分别为-12.00 亿元与8.84 亿元,尚处于亏损状态,所以该高额收购对京沪高铁来说,未来是机遇与挑战并存的。相对来说,目前安徽省在长三角区域内的发展一直较慢,现阶段迫切需要修建铁路,以缩小差距。

不过招股书亦显示,京福安徽公司仍然处于市场培育期,最近一年一期的净利润分别为-12.00 亿元与8.84 亿元,尚处于亏损状态,所以该高额收购对京沪高铁来说,未来是机遇与挑战并存的。相对来说,目前安徽省在长三角区域内的发展一直较慢,现阶段迫切需要修建铁路,以缩小差距。结语

今年前三季度,京沪高铁的净利润已经达95.20亿元,看来全年突破100亿已是板上钉钉的事,妥妥的“现金奶牛”,上市后将通过资本市场资源配置实现铁路运输业的资本扩张。不过目前京沪高铁的客座率基本常年维持在80%上下,非常稳健,意味着客流量也较为稳定,再加上拟收购的京福安徽公司仍处于亏损状态,未来的盈利增长动力尚不明朗。相关推荐

中国高铁“驶入”资本市场,人均创收4亿为何仍需募资?

一年净赚上百亿,京沪高铁加速冲击IPO

创投周报 vol.88|生鲜快消平台多点Dmall完成超4亿美元C轮融资,高榕资本完成超百亿元募资,以及多个值得关注的早期项目

拉美数字金融驶入快车道,Stori CEO称将重点发展墨西哥普惠金融业务

2019年一季度中美创投市场对比:中国基金募资总规模大,平均管理规模较小

碾压京东顺利上位,为何资本市场这么待见拼多多?

资本市场募资难,母基金异军突起,天津静海区战略新兴产业引导基金发布

资本市场两极分化:数量占比1.5%的基金,募资额占比高达57%,中小机构如何求生存?

募资的奥义:决定募资成败的四个关键词

高铁WiFi与5G“牵手”,高铁上网的春天来了?

网址: 中国高铁“驶入”资本市场,人均创收4亿为何仍需募资? http://www.xishuta.com/newsview12341.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230