慢下来的硬科技投资,去泡沫还是新机会?

编者按:本文来自微信公众号“CV智识”(ID:CVAI2019),作者:韩敬娴,编辑:张丽娟,36氪经授权发布。

“这一年几乎就是在冰水里泡着”,“行业热度在下降,机构的投资也在收缩”。

一位人工智能领域创业者对CV智识表达了真实感受到的市场寒意,他原本计划在今年完成新一轮融资,但结果并不如意。

数据显示,在过去十年中,募资在2015年-2017年达到高峰,也是硬科技风头正劲的两年。

现在,四五年形成的一个周期已到,拐点之际,硬科技创投市场正在回归理性谨慎常态。

“新项目的投资相对少了一些”,“只会继续加码支持那些数据持续给力,创始人明显在快速成长的潜力公司”。

变化:狂热变理性

“前几年,科技还是个小众市场,来找我们的都是科技领域的专业机构,但现在找我们合作的投资机构不仅多了,而且其中有很多是由互联网投资或者商业模式类投资领域转型过来的机构。”启迪之星总经理刘博对CV智识表示。

在流量型、模式型的创业到了一定的瓶颈期以后,硬科技企业反而成为投资的一个风口。

但硬科技有壁垒,“看得懂的人并不多”,一些从互联网转型过来的投资人,“将原来烧钱的投资逻辑和模式照搬到硬科技领域”,不惜砸钱抢项目,“抢不到优质项目的投资人就抢中等航道,甚至可以看一些早期或者稍微差一点的”。

从某种程度上来说,硬科技继承了以往互联网风口的“疯狂”。

“这么多年,我们始终‘科技创新,以人为本’的投资策略,每年的投资频率二三十个的频率,每个投资项目的估值大概在2000万到5000万之间。但2016年感觉所有人开口就是一两个亿,我们不给,反正会有人给。但最近大家都相对冷静下来了。”

如果从行业变化明显的2015年、2016年算起,四五年形成的一个周期已到。拐点之上,硬科技创投市场正在回归理性谨慎常态。

CV Source投中数据统计,2019年三个季度融资数量共计908起,同比下降59.82%;融资总规模共计118.65亿美元,同比下降55.89%;获投项目数量共计818家项目获得创业投资,同比下降61.21%。

“对这个行业来讲,以前互相杠杆的机会蛮大,市场迅速被放大,出现略微膨胀的态势。现在真正能投钱的明显减少,在我们接触的200家LP中,主要的出资方一个是产业,一个是综合类的国资集团,还有一个是政府的引导基金。”

创投市场的谨慎传导到硬科技企业,就像一个高速运转的机器,突然间撞上了大铁块。

辰韬资本合伙人舒亮曾向CV智识透露,今年有些自动驾驶项目的估值已经不是“腰斩”是直接“砍到了脚脖子”,报十个亿估值,历时一年,最后只融下来两个亿。

资本砸钱的时候想的是“反正最后总会有人接盘的”,但钱一旦变少,无人接盘,除了导致技术空心化和产品未经市场验证的风险之外,有些创业公司会快速地从市场消失掉,大浪淘沙无法避免。

根据IT桔子新经济死亡公司数据库显示,2019年截止到目前关闭公司共322家。

而即使是对于一些跑得比较快,甚至准备IPO的企业也会产生影响。

11月5日,有外媒报道,知情人士透露,考虑到能否保住其现有40亿美元估值存在不确定性,旷视科技正在考虑是否要推迟其IPO计划。在CV智识向旷视求证时,对方回复“报道不实”。但一直以来,行业对于AI企业估值虚高一直存在争论。

就如橡树资本创始人Howard Marks所说,无论多好的资产,如果买进价格过高 (包括一二级市场)都会变成失败者。

回归:价值投资

“可以按公司博士数量估值吗?”

这是一位媒体同行在前段时间分享在朋友圈的故事,来自一家创业公司的创始人的提问。

这个提问是硬科技非理性估值的冰山一角,却也反映出一个事实:硬科技估值体系缺失。

“A股、港股、美股各个资本市场不同,到底是行业的既有估值主导公司的最后估值,还是能够形成一个通用的估值标准,现在还是未知。”联想之星合伙人高天垚表示。

行业缺乏共识,再加上有些技术出身的硬科技创业者本身“不懂估值,也不懂怎么跟投资人谈”,估值也就只能按照前几年互联网企业的价格谈。

“现在有些AI芯片公司的估值,就是天价”,一位从事FA业务多年的行业人士认为,“有一定销售收入的快充手机芯片、射频芯片等是按照6-8倍的PS估值,但是像AI芯片,有S吗?无论什么样的芯片都是要销售收入证明的。”

技术再新,既然是生意就要讲究商业价值。事实上,硬科技与以往的任何一次互联网风口并没有太大差别,但另一方面,硬科技又有自己的逻辑。

对于模式类的市场来说,中间转化过程链条太长,任何一个链条调整不过去,都会是极大的消损。

但是硬科技相对来说更“实”一些,可扩张性也比较清晰:技术能不能转化成产品?销售团队是否有能力把它卖出去,从销售转化成利润?它是不是足够稀缺的资源或者它有没有比较大的可期盼的市场?在细分领域里面有没有足够高的利润?

以机器人为例,目前市面上有工业机器人、服务机器人以及特种机器人,但在哈工创投合伙人兼执行总裁赵文宇看来,当前最看好的只有特种机器人,因为“这是一个主动市场”,即客户有强烈的需求主动提出机器人替代人力,但“大部分企业还在研发阶段,可投的暂时没有。”

而工业机器人在他看来,是一个中间设备,也就是说它应用于某个领域的时候,才有意义,否则这个机械臂就是个铸铁。“我们花了三四年时间去筛选优质项目,基本上没有,除非是为了产业链需求。”

对于火热的服务机器人,他表示,“没成熟的应用场景的话,怎么去投资?有人在提早布局,虽然有道理但是时间太长。”

这就涉及到硬科技的另一个发展现实:从技术转化到产品的周期漫长。

在这漫长的周期中,创业者们必须面对自身发展周期与外界发展的不适配:赚快钱还是做产品?

一位硬科技领域创业者向CV智识透露,拿智能制造业来说,辛辛苦苦一年赚个2000万,但地方政府招商一块地直接能卖好几个亿,还有些投资人会跟创始人提议围绕产业链做基金,做上下游收购,“这可比辛辛苦苦研发创业赚钱啊”。

“有些创始人本来可能想潜心的把这事做成,最后可能被资本挟持,或者被市场驱动,以致于忘了最后还要怎么发展。”

当然,创业周期长也就意味着VC陪跑的周期也长。

美国风投基金The Engine首席执行官KatieRae表示,普通的风险投资周期一般在10年左右,而“硬科技”风投周期最高可达18年。

若将行业放到一个科学的周期逻辑下,赵文宇判断,“2025年到2030年期间,可能是中国企业转型成果见效的时候,会有一些企业在那个时候成为支柱。”

高天垚还建议,在AI落地行业的角度,创业公司要重视产业资本,因为产业资本往往能在早期阶段就帮助AI初创公司更快地实现行业落地,产业资本也相对更愿意在早期阶段支持AI初创公司。

硬币的背面:创业者和投资人达成共识

“现在市场这么差,为什么还不歇会儿?”,最近刘博经常被问到这个问题,她表示,无论是从市场环境还是行业冷静度,现在都是做早期科技类创投的最好时机,因此一定要抓紧储备粮食炮弹,这样未来几年才能有更好的机会。

“启迪今年的基金整体规模比以前要大,以前是每年大概在5000万到1亿,今年可投的金额至少在1个亿到2个亿。”

一边抓紧储备弹药,另一边创投机构们也在不断调整节奏,避免错判断粮。

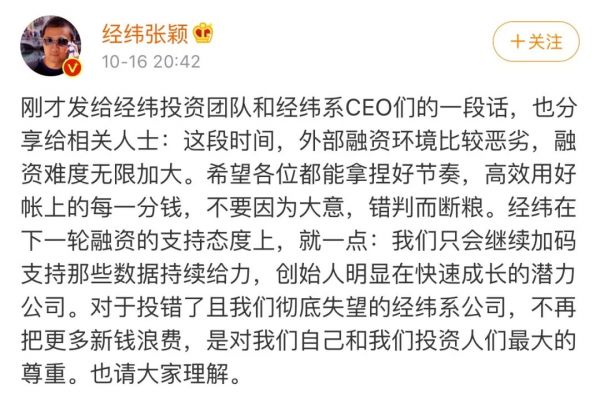

10月16日,经纬中国张颖的微博上还写到:只会继续加码支持那些数据持续给力,创始人明显在快速成长的潜力公司。对于投错了且我们彻底失望的经纬系公司,不再把更多新钱浪费,是对我们自己和我们投资人们最大的尊重。

高天垚也表示,虽然总体上没有太大变化,但对于新项目的投资相对少了一些,反而对一些成长性比较好的项目追加投资变得相对多一点。未来五年,AI、芯片、5G会是联想之星看好的机会。

11月8日,在“创式纪”人工智能应用创新大赛上,红杉资本合伙人郑庆生表示,“粗放增长结束之后,在下一代核心技术产生之前,很长时间内将围绕两条主线发展:一条是IT效率的提高,一条是如何建立一个以中国为导向的消费市场。”

同时,多位投资人表示,“资产贵了”,行业内做早期投资的越来越多。正如梅花创投创始合伙人吴世春曾说,“天使投资是穿越寒冬周期最好的武器。”

CV Source投中数据统计也显示,创投交易依旧集中在早期投资。

但在高天垚看来,早期投资对寒冬当下没反应,一两年之后反应会很大。因为,对于企业来说,早期投资变多,融钱容易些,的确是件好事,但“拿个一轮两轮千万级别的钱在手里攥着可以,但总有一天要去融几千万的时候,这个钱就很难找了。”

《事实(Factfulness)》的作者汉斯·罗斯林(Hans Rosling)在书中有这样一个比喻:可以将世界看成一个生活在孵化器里的婴儿。他的健康状态极差,所以需要实时观察他的生理指标来检测他的状态。

一个星期之后,可以看到多个指标都在好转,然而他仍然必须待在这个孵化器中,因为他还不够健康,必须时刻观测其现状。

这个比喻的背后是:不好和更好是可以同时存在的。

“任何一个行业都要经历技术的萌芽-市场的繁荣-理性的沉淀-稳定的发展,没有前面几个环节就没有最后的稳定,要让行业发展,就要允许泡沫的产生,经历过这个过程之后,最终会是好事儿。”

就像AI,过去几年的确存在泡沫,但它也的确带动起了科技创业这一波浪潮,特别是资金愿意支持早期的科技类创业,包括从AI到机器人到高端装备制造,从AI到AI芯片到各类数字或模拟芯,从AI到数据到传感器到硬件产品。

结语

经济学家管清友曾有过一段话:无论你在人间承担什么样的角色——创业者、高级官员、学者、股民——在龙王降雨的时候,都会有一种财富幻觉或者货币幻觉——资金流动性充裕,融资非常容易,借钱非常便宜,投资的机会似乎满眼都是。

但硬科技有自己的“慢”成长规律,一般来说,从开始设立公司到研发投入,再打开市场输出产品,最后上快速上升,十年是一个最合适的时间段。

风口挪移间,复制了互联网“砸钱”模式的硬科技真的可以用“烧钱”换“周期”吗?

显然,不能。

封面图来自pexels

相关推荐

慢下来的硬科技投资,去泡沫还是新机会?

疫情下的硬科技投资机会

我们将迎来中国史上最大的科技泡沫

疫情下的硬科技投资

硬科技IPO生死竞速

戈壁创投朱璘:投资硬科技的四点策略

投资行业首封开年利是:一线投资人告诉你,2020哪些行业还有投资机会

AI时代的“芯”投资要与泡沫共舞 | 海松沙龙五期硬核干货

新资本 高捷资本黎蔓:下一个十年是智慧科技投资的黄金十年

从互联网到硬科技的十年喧嚣

网址: 慢下来的硬科技投资,去泡沫还是新机会? http://www.xishuta.com/newsview12511.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230