国产CIS芯片,应用突围

来源:半导体产业纵横

1880 年代,乔治·伊士曼(George Eastman)创立了柯达(Kodak),让“普通人”也能进行“摄影”。

在 1960 年代后期,对金属氧化物半导体(MOS)体系结构进行了试验,以此作为新型成像设备的基础。这些演变为大型的二维(2D)硅阵列,而来自透镜的光就聚焦在该阵列上。

1970年,CCD图像传感器在Bell实验室发明,依靠其高量子效率、高灵敏度、低暗电流、高一致性、低噪音等性能,成为图像传感器市场的主导。

90年代末,步入CMOS时代。

来源:华鑫证券

来源:华鑫证券01

CIS市场,增长迅猛

CMOS芯片由感光像素单元和逻辑处理单元组成,前者将光信号转化为电信号,后者将电信号转化为数字信号。从摄像头的成本占比来看,图像传感器是成本占比最高的部分,占比达到52%,是影响成像的最核心要素之一。

先来看看CMOS芯片市场的整体格局。根据Yole最新报告显示,CIS 市场预计将从 2023 年的 218 亿美元增长到 2029 年的 286 亿美元,2023-2029 年复合年增长率为 4.7%。值得注意的是,图像传感器市场的增长速度超过了半导体行业。可以说,CMOS图像传感器的市场增长还是在继续的。

再来看看全球各个厂商的市场份额占比。2022年~2023年CIS市场,索尼位列第一,正在向50%市场份额迈进。相比之下,三星和SK海力士的收入停滞不前,甚至略有下降,并且由于对CIS产品的需求减少,正在将生产能力重新分配给其内存业务,尤其是HBM。

紧接着,豪威(韦尔)位列第三,占比11%,ONsemi(安森美)位列第四,占比6%,ST(意法)位列第五,占比5%。去年,豪威占比为11%,ONsemi和ST占比则均为6%。

国内企业上榜者除了第3名的豪威,还有第7名的格科(Galaxycore)和第八的思特威(SmartSens)。目前来看,CIS市场中前三企业市场份额合计超70%;国内企业市场份额占比达16%。

实际上,国产 CIS(CMOS 图像传感器)厂商众多,涵盖了豪威、思特威、格科、长光辰芯、广州印芯、元视芯、锐芯微、比亚迪半导体、微光集电、海图微电子等企业。在这些厂商中,豪威、格科和思特威占据领先地位,堪称国产 CIS 领域的 TOP3。

值得注意的是,长光辰芯正筹备 IPO,有望在资本市场上获得更大的发展机遇。长光辰芯为光电行业颇负盛名的“中国科学院长春光机所”孵化的CMOS(互补金属氧化物半导体)企业。根据招股书,长光辰芯和大疆分别研制一款 8K 分辨率、S35 画幅以上的 CMOS 图像传感器,并通过工艺优化来提升芯片的良品率,形成系列产品的工程化能力。

CMOS 当前的主要应用领域涵盖消费电子、安防监控、汽车电子、智能交通、机器视觉、科学仪器以及专业影像等多个方面。然而,从当下的市场形势来观察,各个厂商所涉足的竞争领域存在差异。

02

消费电子,高端“厮杀”

消费电子领域的应用中,智能手机是 CIS 图像传感器的重要应用领域之一。预计2024 至 2025 年,中国智能手机市场预计会恢复增长,且增长重点落在高端机型上。

在这样的形势下,华为、荣耀等智能手机原始设备制造商(OEM)为避免地缘政治问题,正转向本土 CIS 供应商。如此一来,国内CIS公司将迎来新的发展机遇。实际上,国内豪威科技、思特威和格科也正在积极开发高端CIS,以与索尼和三星展开竞争。

豪威科技

在手机端,很早就有手机选择采用豪威的CMOS作为主摄像头传感器。曾经非常有名的OV64B。2021年到2022年,有多款机型采用了OV64b作为主摄或者超广角、长焦传感器,包括OPPOO的Reno5,realme 真我Q3 Pro,Redmi K40 游戏增强版,还有华为的Mate50——覆盖了各个价位的手机。

去年,豪威发布了OV50H。这款传感器是2023年四季度中国智能手机商旗舰级主摄传感器的当红辣子鸡,除了小米14系列(小米史上销量最高的顶级旗舰),还有隶属vivo的iQOO12系列;2024年新增荣耀Magic6系列、魅族21Pro。

OV50H技术基础参数:CMOS感光面积1/1.28英寸,像素5000万、原生子像素尺寸1.2微米、支持像素四合一、H/V QPD对焦和DCG HDR等技术。

豪威最新推出的手机图像传感器是在今年8月——OV50M40。OV50M40是一款多功能0.61微米像素尺寸CMOS图像传感器,可实现5000万像素输出,并具有单曝光双模拟增益(DAG)视频HDR、低功耗常开模式等功能,集成了智能手机前摄、广角、超广角摄像头和长焦摄像头技术。

HDR技术上,OV50M40支持交错 HDR与DAG HDR。其中,交错式HDR能够扩展动态范围,提高视频和静止图像捕捉的质量;二内置DAG则能够提供单曝光HDR支持,减少严苛照明条件下的运动伪影问题。

预计2024年第三季度出样,2024年第四季度实现量产。按照国内厂商的习惯,这颗CMOS大概率会大面积接替JN1,陆续出现在3倍级别的长焦、千元机的主摄,以及可能出现在vivo S系列/OPPO Reno系列/荣耀数字系列的前摄上。

格科

格科也在手机 CIS 领域有着出色的表现。在手机CIS领域,格科单芯片高像素集成技术优势明显,已实现 1,300 万-3,200 万像素产品全线量产,不同规格的 5,000 万像素产品也在小批量产中。

格科在CMOS图像传感器领域拥有多年的技术积累,最初其CMOS图像传感器是从PC摄像头产品切入市场的,2007年转向手机摄像头领域,成为国内手机市场快速发展的受益者之一。在前几年其智能手机应用的CMOS图像传感器收入年复合增长率保持在50%以上的高速增长。

从产品上来看,32M超高清自拍,已成为中高端手机用户的重要换机需求。格科第一代GC32E1已累计出货超过2000万颗。今年上半年,格科成功量产高性能的第二代单芯片3200万像素图像传感器——GC32E2,搭载在vivo Y300 Pro、OPPO A3x、OPPO Reno 12 F等手机上。

最近,格科董事长赵立新在回应关于公司在高端市场有何拓展计划的问题时表示,在手机CIS方面,公司研发的高像素单芯片集成技术,在片内 ADC 电路、数字电路以及接口电路方面拥有众多创新设计,以3200万像素产品为例,相比于市场上同规格双片堆叠式 3200 万图像传感器,面积仅增大约 8%,消除了下层堆叠的逻辑芯片发热带来的像素热噪声,显著提高了晶圆面积利用率,满足 5G 手机紧凑的 ID 设计需求,公司将持续迭代相关技术及产品,推动产品在品牌客户的导入与量产。

03

汽车电子,步步前进

汽车电子领域,对于CIS芯片的需求也在增长。智能驾驶级别越高,车载摄像头需求数量越多。从后视的 1 个摄像头,到环视的 4 个摄像头,再到 ADAS 前视及辅助驾驶的 7 - 8 个摄像头,还有舱内监控摄像头等。L2 + 汽车常配备 11 个以上摄像头,有的车企甚至采用 18 个。

CIS芯片方面,汽车电子的主要玩家还是在豪威、安森美、索尼。国内企业对于汽车 CIS 的市场大多看好,格科、长光辰芯、元视芯、比亚迪半导体等企业纷纷推出相关汽车 CIS 芯片。

格科的CMOS图像传感器在后装市场实现超过2亿元的销售额。产品主要应用于行车记录仪、360 度环视、后视、座舱监控等场景。

豪威汽车CIS产品

豪威汽车CIS产品豪威科技集中于环视,侧视和舱内的产品。2023 年豪威开始布局前视摄像头,至此公司既有用于前视,环视,侧视,后视,又有舱内用 CIS。从像素来看产品覆盖 1-8MP 像素,车载产品线宽阔。豪威科技的车载CIS芯片已成功进入吉利、蔚来、小鹏以及赛力斯问界等品牌的供应体系。

比亚迪安防监控及车载产品

比亚迪安防监控及车载产品比亚迪半导体已成功开发车规级BSI 1080P、960P图像传感器。未来车载摄像头芯片将向高清、高速和智能方向发展,探索和丰富图像传感器芯片在汽车领域的应用场景。

元视芯的MAT Series系列CMOS图像传感器,将覆盖1.3MP(型号:MAT130),3MP(型号:MAT330),8MP,14+MP等各分辨率,可应用于电子后视镜、360°全景成像、高级辅助驾驶(ADAS)等车载应用领域。

04

安防市场,思特威是龙头

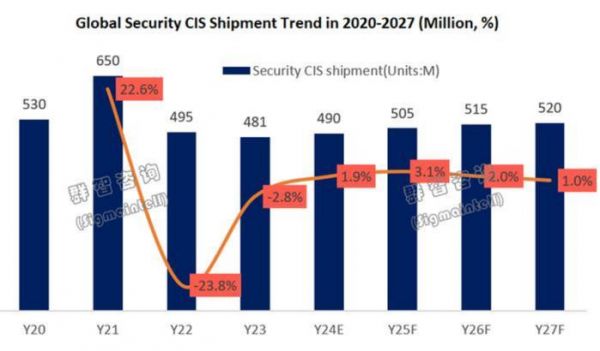

根据群智咨询(Sigmaintell)《全球安防图像传感器产业追踪报告》预测,2024年全球安防CIS出货数量预计将达到4.9亿颗,实现同比增长约2%。

导致安防CIS需求提升的原因主要来自于两方面:一方面是由于之前终端及代理商抢占产能过多积存的CIS库存已经基本消耗至正常水位;另一方面则来自于AI技术的快速升级以及民用消费级网络摄像头市场的增长。

思特威与豪威作为安防领域CIS的重要供应商,2023年头部两家厂商出货量份额合计接近整体市场约70%。

思特威产品广泛运用于包括网络摄像机、模拟闭路摄像机、家用看护摄像机、智能门铃、无人机、扫地机器人、工业相机、智慧交通、人脸识别等智慧安防领域。2024 年上半年,思特威智慧安防收入 97,618.45 万元,占主营收入的比例为 39.73%。

思特威的安防 CIS 产品主要有以下三类:Pro series 全性能升级系列:采用 12 英寸晶圆工艺,在夜视全彩、高温成像以及低功耗等性能层面均拥有优异表现。AI series 高阶成像系列:搭载升级的 SmartClarity®-3 技术和 LightboxIR® 技术,具备优异的近红外感度增强、高温成像和低功耗三大性能优势。SL series 超星光级系列:例如推出的 4K 超星光级大靶面图像传感器新品 SC880SL,即使在超低照环境中依旧能实现出色的夜视成像效果。

思特威CIS产品已应用在大华股份、大疆创新、宇视科技、普联技术、天地伟业、网易有道、科沃斯等品牌的终端产品。大疆创新自 2017 年开始与思特威合作,产品主要应用于大疆无人机的避障摄像头,且合作范围已从消费级无人机逐步拓展到其他行业,如工业、农业、电力巡检等,并且在无人机主摄方面也逐渐展开合作。

05

结语

得益于其在各个应用领域的广泛需求以及技术的持续进步,CIS市场呈现出稳定增长的趋势。中国市场尤其表现出了强劲的增长势头,并在全球市场中占据了重要的地位。

CIS 领域以往一直是索尼、三星的天下,但近年来国内企业持续发力,使得市场格局发生了重大转变。这些企业不仅在国内市场赢得了认可,在国际市场上也展现出强劲的竞争力。例如,豪威科技的 CIS 产品已被众多国产手机厂商选用,用以提升手机的影像性能。

在国产 CIS 企业的孜孜不倦努力下,国内 CIS 技术实力将进一步缩短与海外企业的差距,甚至与之分庭抗礼。

相关推荐

国产CIS芯片,应用突围

中金公司:手机CIS进入全面国产替代时代

CIS芯片需求火爆,与BMS芯片的产能争夺战今年继续

国产摄像头芯片崛起正当时

国产芯片巨头的手机战事

中国CMOS图像传感器如何突围?

传华为今年目标出货1000万部折叠屏手机,已开始大量备货CIS芯片

传三星CIS芯片明年一季度涨价,涨幅最高30%!

国产芯片厂商,变了

挡不住的CIS,小憩之后再发威

网址: 国产CIS芯片,应用突围 http://www.xishuta.com/newsview125581.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94794

- 2人类唯一的出路:变成人工智能 17960

- 3报告:抖音海外版下载量突破1 17474

- 4移动办公如何高效?谷歌研究了 17237

- 5人类唯一的出路: 变成人工智 17067

- 62023年起,银行存取款迎来 9976

- 7网传比亚迪一员工泄露华为机密 7944

- 812306客服回应崩了 12 6340

- 9顶风作案?金山WPS被指套娃 6145

- 10大数据杀熟往返套票比单程购买 6125