MCU价格,再也回不到从前?

本文来自微信公众号:电子工程世界 (ID:EEworldbbs),作者:付斌

一次疫情,使得MCU供应链一度中断、代工产能紧缺和库存积压,而这让国内浮现了许多MCU新势力。

而现在,供应链基本恢复正常,那么这种情况下,面对如此众多的品牌和产品,市场开始进一步卷价格、卷技术。最近Yole的一份最新报告,便反映了现在的市场现状。

价格回不到疫情以前

根据Yole的说法,过去几年,疫情导致MCU平均销售价格(ASP)大幅上涨,而中国大陆在政府激励措施下,引发了价格战,虽然有助于扭转ASP飙升的局面,但价格可能不会降至疫情前的水平。价格居高不下的主要原因是产品替代。

根据其披露的数据,MCU的ASP从2020年的约0.60美元上涨至2023年的0.93美元,近年来价格下降幅度也不大。不过,随着新兴供应商价格战、通货膨胀和产品替代的影响下,MCU的ASP会逐渐稳定,未来几年可能低至0.88美元,到2029年将在0.90美元左右波动。

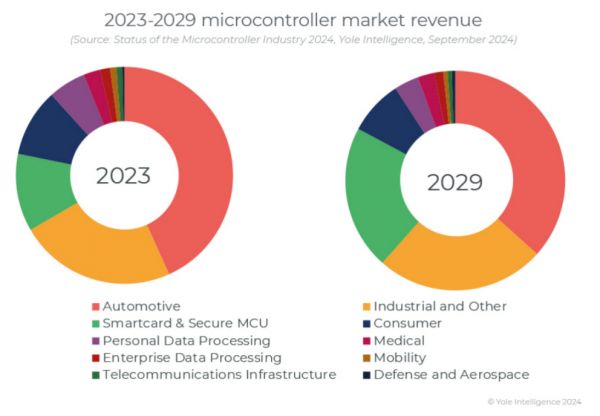

从具体的市场来看,2023年全球MCU市场规模为282亿美元,预计到2029年将增长值388亿美元,年复合增长率达5.5%。汽车和工业仍然会是MCU的主要增长市场,而智能卡、安全MCU、消费市场会是未来几年的重要增量市场,这与边缘AI与AI上车有关。

从品牌来看,英飞凌、瑞萨、NXP等厂商拥有更强的竞争力,这些厂商之间的整体差距都很小。根据Yole的预计,未来NXP会继续主导汽车MCU市场。此外,虽然小型供应商数量不断增加,MCU供应商一直在全球范围内调整战略,因此未来的竞争格局会保持稳定,尤其是亚洲市场。中国主要OEM已进入半导体行业,专注于MCU制造。

4/8位、16位MCU,不会被淘汰

从不同位数产品来看,虽然32位的MCU一直在不断刷新价格下限,并且成本不断去接近4/8位、16位MCU产品,意图取代它们,但这种愿景似乎并没有那么容易实现。

根据Yole的说法,虽然在边缘和IoT中,混合MCU正在取代复杂的SoC和MPU,但高性能MCU市场收入占比依然为30%,因为4/8位、16位MCU产品仍然很受欢迎,因为它们是特定应用中经济高效、低功耗的解决方案。

尤其是16位MCU产品,它介于4/8位和32位之间,整体在节能方面取得了平衡,因此具有一定战略性的意义。

总的来说,便宜、省电、小型就是这些产品最大的优点,毕竟如果程序不用跑那么复杂,谁不喜欢更小一些的产品,去尽量让产品小而美。

MCU一直在进步

之所以MCU的价格居高不下,是因为MCU本身一直在进步,不断取代低成本的MCU,比如采用更先进的制程节点、用更复杂安全MCU取代智能卡MCU。随着高可靠性级MCU需求不断增长,都在使得MCU保持更高价格,同时这些替代模式页大幅减缓了任何降价模式。

所以,MCU到底在进步什么?

第一,制程升级。一直以来,不能怪MCU不努力,只能说eFlash(嵌入式闪存)技术拖垮了MCU。存储器行业普遍认为,28nm/22nm硅光刻节点将是eFlash的最后一个经济高效的技术节点,当然虽然如此,最后eFlash还是锁死在了40nm,所以MCU一直上不去制程。

而目前,市场共有三种新型存储器已经开始用在MCU内,并帮助MCU突破制程限制——eRRAM(阻变存储)、eMRAM/STT-MRAM(磁性存储器)、ePCM(PCRAM,相变存储器)。这些eNVM有望实现更高的密度和效率,未来的路线图瞄准10nm以下的规模。

英飞凌是eRRAM(阻变存储)上的最大玩家,英飞凌与台积电合作的为28nm eRRAM;瑞萨和恩智浦是eMRAM/STT-MRAM(磁性存储器)主要推进者,恩智浦与台积电合作的为16nm FinFET eMRAM,瑞萨开发的则是22nm eSTT-MRAM;意法半导体是ePCM(PCRAM,相变存储器)主要推进者。意法半导体此前与三星合作的为28nm FD-SOI ePCM,最近则升级到18nm FD-SOI ePCM。

第二,在MCU不断堆料增加功能。MCU就是一个“筐”,什么都能装,现在的MCU越来越像SoC,不过厂商们给它起了个名字“MCU+”。

首先就是MCU+AI,在MCU上跑的模型和GPU并不一样,通常使用TinyML。其实现在MCU里面的FPU、DSP已经能做一些AI任务了,但肯定没那么强大。为了跑更高级的TinyML,Arm推出过专门设计的处理器内核,如Arm Cortex-M55,采用Arm的Helium技术,使得设备能够并行执行算术运算,从而实现与GPU类似的操作,尽管规模较小。当MCU要跑更大AI算法时,很多厂商就开始在硬件上加入NPU,进一步提升AI/ML的性能,比如说Arm推出的Ethos-U microNPU。目前,NXP、英飞凌、ST等厂商都已经在MCU中塞入NPU,同时这些厂商也在推出更多的AI开发软件平台,方便开发者进行AI开发。

其次就是MCU+模拟,模拟能力是现在工程师选购MCU的重要指标之一,厂商将越来越多的模拟能力集成在MCU内,还有厂商开始布局全集成的方案,也就是集成更多硬件和算法,提供一站式解决方案。目前TI、ADI、ST、英飞凌、NXP均有针对电机驱动的产品,国内诸如芯海,推出“模拟信号链+MCU”的相关产品。

再者就是MCU+感测,此处的传感器,并不是大多MCU内部都集成的温度传感器(检测MCU自身芯片温度和健康),而是专门为特定应用集成的传感器。“MCU+传感器”在SoC以及SIP领域还不是主流方向。目前来看,MCU和传感器分离的方向则具备更大的弹性,不过国内厂商开始推出MCU+电容传感器的产品。

最后就是MCU+无线,目前的热点最要是蓝牙5.4、Wi-Fi 6/6E/7和Matter。NXP、英飞凌、ST、乐鑫都在加强支持最新的无线技术。

第三,RISC-V架构正在崛起。世界苦Arm久矣,不是因为它不够强大,而是开源更具性价比。RISC-V作为x86、Arm后第三大指令集,备受我国半导体厂商的喜爱。尤其是在MCU领域,过去几年出现过很多RISC-V+Arm双核或纯自研RISV-C内核的MCU产品。而现在,纯自研RISC-V内核成了行业一个新热点。

2007年以前的MCU,自研内核是主流,自从Arm兴起,ST向市场推出了32位的STM32系列MCU,这阵风迅速席卷MCU行业,快速取代取代过去的4位、8位、16位MCU。在RISC-V MCU发展的前半程赛道,很多产品都是尝试使用RISC-V,所以很多都是采用市面晶心或者芯来的RISC-V IP核。瑞萨、沁恒微、乐鑫目前都开始采用自研RISC-V核心,RISC-V迎来新趋势。

第四,与SoC工艺减少差距。MCU封装传统以引线键合和倒装芯片等架构为主,只有一小部分过渡到晶圆级封装。随着eNVM集成度的增长,MCU市场预计将加速向更尖端的工艺技术转变,从而带来更先进的封装技术,缩小与SoC的代沟。

通过以上趋势,不难看出,整个MCU市场不断在技术上加码,而MCU本身平均价格又趋于稳定,可谓是加量不加价。随着我们对于MCU功能有了越来越多的功能需求,以及边缘AI的兴起,也许我们再也回不到那个超低价格的时代了。

相关推荐

MCU价格,再也回不到从前?

用了几十年,为何8位MCU还没被淘汰?

2020年再也买不到平价手机了?

MCU火了

MCU新战局

MCU缺货涨价背后的国产化浪潮

卷死8位MCU?行业大洗牌将至!

车载MCU,又要变天了

36氪独家|高性能车载MCU企业「曦华科技」完成超亿元A轮融资,多家车厂产业基金加持

MCU市场三雄并立,国产势力汹涌而出

网址: MCU价格,再也回不到从前? http://www.xishuta.com/newsview125681.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247