高通突击收购英特尔?买不起、吞不下、谈不拢

9月21日,华尔街日报援引匿名人士的消息称,高通近日在接触英特尔,探讨收购的可能性。

关于这则收购传闻,有两个信息点值得特别注意:

其一,外媒的表述比较严谨,用词是“接触”。按正常的逻辑,双方都是上市公司,如果收到的是全面收购且具有明确报价的正式要约,通常应该予以公告披露,这里的接触,意味着还属于非常早期的阶段。

假设消息是真实的,在接触阶段就有人放出消息,很有可能是其中一方在利用市场传闻来获取交易价格的谈判优势。也因此英特尔盘中一度涨近10%,最终收涨3.3%。

其二,英特尔最近算是流年不利,又裁员,又分拆晶圆代工业务。

为了稳定军心,英特尔不得不公开与亚马逊合作,为后者代工1.8nm人工智能芯片,收盘大涨超6%,盘后一度涨超10%。两个消息连起来看,收购传闻导致收盘涨3.3%,而代工传闻则推动股价涨超10%,这一定程度上可以说明,投资者对英特尔的代工业务重要进展,比对高通的收购更感兴趣。

回到收购案上来,两个半导体巨头之间的并购,中间的变数太多,包括钱、知识产权、高管待遇、人力资源以及政府监管等问题,都可能会导致交易失败。

我们假定高通解决了财务问题,双方对交易也你情我愿,在半导体产业逆全球化,尤其是中、美在先进制造工艺不断博弈的背景下,这场潜在的世纪并购能成为现实吗?

一、半导体产业垄断与赢家通吃

全球半导体行业步入成熟期,行业风云变幻——设计、制造技术飞速进步,市场方面智能手机消费饱和,人工智能和新能源汽车成为新的增长点,而供应链全球化与中美双轨并行。

不变的规律是资本投入密集、各领域赢者通吃,主要细分领域都呈现一家独大或两三家寡头垄断的市场结构——英伟达GPU占尽先机,ASML的光刻机市场遥遥领先,微处理器英特尔与AMD长期争霸,存储器市场三星、SK海力士、美光三足鼎立。

对于那些非头部半导体公司来说,由于资本回报走低,并购和剥离步伐变得更快。

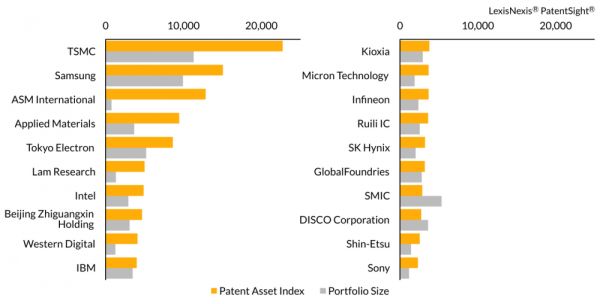

不论是通过科技创新还是并购,获得垄断地位的企业有大利可图,比如在制造端,最头部的台积电独揽62%的晶圆代工市场份额,毛利率53%,体量相对小的联电、格芯的毛利率25%左右,中芯国际2023年的毛利率大概是19.3%。

全球七大半导体公司排行(按营收)来源:counterpoints

可以这样说,靠并购达成垄断既是手段,也是目的。

2015年以来,半导体行业的并购潮一波比一波高,行业巨头通过并购增加市场份额和地位,为残酷竞争做准备——恩智浦成功收购飞思卡尔、博通收购高通失败,AMD宣布收购赛灵思,英伟达收购ARM失败。

一般情况下,并购属于企业跳跃发展的常规手段,短期可以达到商业目的,中长期来看未必成功。

比如2015年,英特尔以167亿美元收购Altera,试图整合后者的FPGA技术,不过并没有获得积极的业绩反馈。2024年的财务报告显示,Altera的收入同比下降了57%。对于这块资产,英特尔现在也打算剥离出去独立IPO。

二、有人想收购,有人会反对

前几年,高通想收购恩智浦,博通反而提出收购高通,最后两个交易都没成功。如今1800亿美元市值的高通兵强马壮,再传出收购900多亿美元市值的英特尔,一方面计划本身需要庞大的财务支持,另一方面也面临着严格的监管审批。

再者,收购还有可能出现抢购竞标,最终价高者得。所以,高通收购英特尔的消息放出来没多久,博通就跳出来说,正在评估收购英特尔的可能性。博通之外,英伟达和苹果在财务上也具备收购英特尔的实力。

更有甚者,那些可能会因为收购遭受冲击的企业,不排除会通过各种游说、提交投诉材料来阻止并购,比如AMD和英特尔签署有复杂的x86专利授权协议,很有可能站出来对收购提出反对意见。

另外,多方都有意收购英特尔的情况下,竞标必有失意者,以程序为由提起诉讼,也是破坏交易的手段之一。

对高通来说,收购英特尔最先要面临的挑战,是来自竞争对手的截胡与阻击。

毕竟,即便今天的英特尔已江河日下,但在设计端和制造端还是有很多优良资产。

除了众所周知的美国本土最先进的制造设施之外,还有一些高精尖设备,比如近期还采购了ASML可用于2nm工艺制造的高数值孔径EUV光刻机,在知识产权方面,这家成立近60年的半导体巨头建立了大量的知识产权壁垒。

2023年,英特尔在专利资产指数排行中,位列全球半导体厂商第七位。来源:LNPatentSight

当然,英特尔过去多年也是一路在甩卖通信、存储相关的业务、专利。

2019年7月,苹果官宣10亿美元收购英特尔基带芯片业务,其中就包括数千项专利和2000多名员工。此举也帮助苹果自研5G基带芯片打下基础。天风证券分析师郭明錤此前爆料称,iPhone 17将会首发搭载苹果自研的5G基带芯片。随后2020年10月,SK海力士官宣90亿美元收购英特尔NAND闪存和SSD业务,包括NAND闪存晶圆制造和设计相关的知识产权。

不过,从商业角度,被收购不一定是英特尔最好的归宿。

对于现任CEO帕特·基辛格和他的团队来说,提高利润的常规操作是剥离资产,比如着手剥离前些年收购的FPGA设计公司Altera的保留资产。其次,其芯片制造业务虽然效益不佳,但是“国之重器”,得到美国政府根据芯片法案授予的上百亿美元补助,也不可能剥离出售给高通。

有一种操作是有可能的:分立芯片制造业务单独上市,英特尔仍保持大股东地位,而高通没必要参与这个程序,但可以作为战略投资人存在。

如果英特尔董事会不接受高通的收购提议,高通基本无法通过公开市场获得足够股票达成收购,且由于美国上市公司的特性,高通也无法强制全面收购,英特尔有各种手段来阻止恶意收购。

如果英特尔董事会接受高通的提议,则面临严峻的政府审批。

以博通收购高通案为例,虽然彼时半导体产业仍处于低谷,芯片企业受制于苹果、三星等消费电子企业,但由于它们在通信领域存在竞争,二者并购整合的负面效应高于市场集中的经济效益。

更重要的是,博通是历经十几年并购才形成的巨头,总部和决策层位于新加坡,特朗普政府还是以“国家安全”为由,阻止了交易。

三、反垄断、安全审查难以逾越

对半导体企业来说,反垄断审查和安全审查是行业并购的主要监管障碍。

传统上,着眼市场集中的反垄断法在跨国并购中是最重要的政府审批,而半导体行业作为现代科技皇冠上的“明珠”,广泛应用于民用和国防,国家安全是更加上位的监管理由。

英伟达收购ARM、紫光收购美光科技,都是在监管审查的背景下失败了。

反垄断主管部门关注交易造成的产品、技术等市场的份额集中是否会影响本国(地区)相关市场的竞争、创新和消费者福利,可能对行业集中进行干预,以保护本国产业、企业和消费者的利益,评估并购是否会损害市场竞争,并决定无条件批准、附条件批准还是禁止并购。

实际上,只要是大交易都会被深入调查,但总体看很少会直接否决,但存在通过拖延审批让交易方主动放弃的操作。

比如,2020年英伟达计划收购ARM,但这笔交易在全球反垄断监管眼中构成重大问题。于是,2021年12月,美国联邦贸易委员会以反垄断为由起诉阻止该交易。随后,中国、欧盟、英国反垄断机构都进行调查。由于两年时间未能获得各国政府全部审批,市场环境巨变,交易落空。

外国公司直接或间接收购本国资产进行监管,还需要经历外商投资安全审查,其侧重点是影响国家安全的因素,美国外国投资委员会就是负责交易审查的部门。

由于半导体是成熟行业,美国政府在过去十年,极少以反垄断为由出面制止半导体并购交易,但近年来出于特殊原因,国家安全审查成为否决跨境半导体并购的主要理由。

在半导体领域对外国企业,特别是中国企业收购美国相关企业和资产采取严控政策。除了前面提到的紫光收购美光科技之外,紫光收购美国西部数据15%股份的收购,也因为美国外国投资委员会的审查而失败。

回到高通和英特尔的收购传闻,由于二者都是美国公司,美国的国家安全审查不应适用,反垄断审查是最主要的政府监管审批。

其次,二者业务遍及全球,预计全球各地,如中、美、欧盟、日本、韩国的反垄断机构都有权审查。但真正有威慑力的,仍是中、美、欧盟。中、美、欧盟的反垄断部门是跨境半导体并购最主要的反垄断监管机关。

四、美国若开绿灯,上下游会掀桌子

欧盟对美国企业在高科技领域特别是互联网和半导体,一直是充分审查罚款和附加限制条件,但极少否决。此次交易的业内影响可谓石破天惊,但欧盟主动否决的可能较低,观望美、中态度,否决的可能性更高。

美国反垄断法对并购的审查制度有近百年的历史,程序规则成熟,企业并购需要事前申报,根据《谢尔曼法》《克莱顿法》等法律法规,达到一定规模的企业的合并需要向反垄断当局机构进行申报,否则不得完成交易。美国司法部和联邦贸易委员会两个机关均可行使审查职能,通常由其中一家负责审查。

由于英特尔面对的主要是电脑处理器和芯片制造市场,而高通主要是移动通信处理器和通信芯片市场,二者的细分领域有交叉,但重合区不多。这也是高通追求并购的商机所在,可以补全产品线,扩大客户群,重合领域少,有利于监管机构放绿灯。

但如果视野从细分的CPU、GPU、存储器提升到芯片行业,如今美国芯片企业英伟达一家独大,高通、博通紧随其后,英特尔一落千丈,AMD、德州仪器、美光等各有千秋。高通和英特尔合并会使其获得芯片制造能力,如果把芯片代工市场看作美国本土市场,高通等于一举垄断了美国的芯片代工市场,这个行业形势对于博通、AMD来说会非常严峻。

可以预见,该并购交易一旦正式宣布,在美国和全球会引起巨大的争议,支持与反对的声音都会很响亮。美国行政部门、国会、竞争对手、产业上下游企业,代表消费者、利益相关行业社会团体都会发声音,那么大概率美国政府会提出反对。

再看中国,高通是中国最大的芯片进口商,英特尔也名列前三,合计30亿~40亿美元。高通的手机和电动汽车芯片,英特尔的电脑、服务器芯片在中国都是领先地位。中国很可能对交易进行深度调查。

回到并购本身,交易可以分为行业内上下游之间的纵向收购、竞争对手之间的横向收购,还有跨行业的混合收购。

如果是跨行业收购,相关市场份额和资源基本不变,一般监管部门不进行禁止,例如可口可乐收购英特尔。如果是行业内上下游之间的纵向收购,虽然有可能存在交叉领域和个别市场的份额增加,但对各自擅长的关键市场影响可能很有限,监管多采取宽松态度,例如AMD收购Xilinx。

但对于竞争对手之间的横向收购,由于竞争的相关市场的份额随之增加,监管机构往往采取严格的态度,例如台积电收购英特尔,会造成芯片代工市场的集中,大概率会被否决。

本案看起来是纵向收购,英特尔和高通的专注领域有差异,但英特尔的处理器与高通处理器的应用场景有很大交叉,比如AIPC,加上英特尔的芯片加工有美国本土最先进的制造工艺,也为多家美国芯片企业提供代工服务,一旦落入高通之手,高通是否能公平对待其他芯片巨头,必定是同行也是监管的主要顾虑之一。而审查的视角,不单纯聚焦于当前业务结构,也要看合并后的新业务会不会侵犯到其竞争对手。

流程上,各国反垄断监管机构的审查都有法定程序。

美国程序相对迅捷,交易各方提交交易信息申报表后,第一个审查阶段30天,审查期满前可以要求提供补充资料,收齐资料后进入第二阶段30天。

欧盟程序要冗长一些,第一阶段审查25个工作日,第二阶段90个工作日,但监管机构可能会退回申请表,要求修改,从而延长程序。

中国反垄断法的审查制度建立远晚于欧美,执法技术上借鉴欧美经验,在重大交易上通常确保时间充分,评估充分。

各国监管机构对于重大交易,会与交易方沟通,自愿延长程序,有时也会建议交易方先撤回申请、补充后再提交,用来延长时间,获得信息,充分评估交易影响。高通、英特尔这个级别的项目,通常是美国监管一马当先,审查后如果直接反对,欧盟等也就不用费心了。

本文来自微信公众号:腾讯科技,作者:韩利杰,编辑:郑可君、苏扬

相关推荐

突发,曝高通拟收购英特尔

英特尔回应被曝被高通收购:不予置评

还没收购,但英特尔股东已经收到了高通的“钱”

英特尔收购GPU企业:创始人曾奠定高通移动GPU根基

英伟达400亿收购Arm,苹果高通英特尔都不是很爽

最前线 | 高通太霸道英特尔不争气,苹果10亿美元收购案开启自研之路

英特尔、高通,要用苹果打败苹果?

防患高通效仿华为,苹果10亿美元收购英特尔手机基带业务:打造5G备胎,加强自主可控

高通打响围攻英特尔的第一枪

今天,高通要花6572亿买下英特尔,网友炸了

网址: 高通突击收购英特尔?买不起、吞不下、谈不拢 http://www.xishuta.com/newsview125707.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94933

- 2人类唯一的出路:变成人工智能 19100

- 3报告:抖音海外版下载量突破1 18810

- 4移动办公如何高效?谷歌研究了 18346

- 5人类唯一的出路: 变成人工智 18201

- 62023年起,银行存取款迎来 10108

- 7网传比亚迪一员工泄露华为机密 8155

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6728