002352,2600亿营收狂揽半壁江山,“万亿俱乐部”下一个巨头!

一鲸落,万物生。

最近网络上最热闹的莫过于电商界了,各大头部主播纷纷翻车,虚假宣传、封号、赔付等话题让人眼花缭乱。

窥视背后,不难发现平台对于此事的发酵也是乐见其成,电商平台“去中心化”的意向非常明显,这样一来头部主播让渡出来的流量能够养活大量的中小主播。

其实无论是电商平台还是主播,拉锯背后都是国内的网络购物带来了巨大的利益,这从快递行业飞速发展上体现得淋漓尽致。

我国快递包裹业务量自2014年起稳居世界第一,2023年快递包裹业务量超过1200亿件,业务收入破万亿元。

如今已形成长度(单程)超过4870万公里、快递服务营业网点超23万处、日均服务超7亿人次的巨型网络。

不断增长的快递业务量,使得国内快递企业的业绩实现了稳步的增长。

截至8月30日,顺丰控股、中通快递、圆通速递、申通快递、韵达股份、极兔速递、德邦股份七家快递物流公司陆续披露完2024年上半年业绩。

整体来看,7家企业今年上半年营收超过2800亿元,且同比均呈现增长态势,归母净利润则达到了129亿元。

具体来看,今年上半年,顺丰控股以1344亿元的营收大幅领先其他6家企业,同比增长8.08%,这一成绩占据总营收的47%。

“通达系”快递(中通、圆通、申通、韵达)业绩也在稳步增长,通达系四家营收共计980.72亿元,同比增长13.5%;归母净利润共计75.03亿元,同比增长近5%。

从规模和成长的角度来看,顺丰控股依旧是最具潜力,最受关注的一家,堪称快递界的“贵州茅台”。

2020年-2023年顺丰总营收由1539.87亿元增长至2584.1亿元,复合年增长率为24.0%,公司自上市以来持续盈利,2023年实现归母净利润82.3亿元,创出历史最高值。

今年上半年,公司实现营收1344.1亿元,同比增长8.08%,归母净利润48.08亿元,同比增长15.1%,其中第二季度净利润增长18%。

就整个宏观环境来说,这样的增速足以表明快递行业的景气度,以及顺丰控股的逆周期能力。

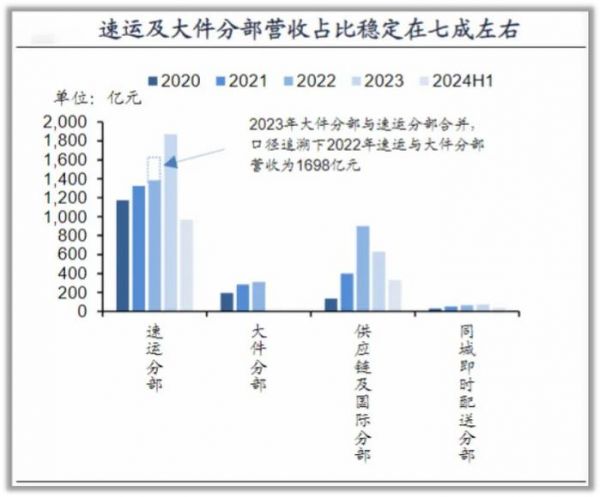

从业务结构来看,顺丰的速运及大件是业绩贡献的助理,供应链和国际快递增速最快。

2023年速运及大件分部实现营收同比增加484.8亿元,净利润同比增加29.9亿元,净利率为4.5%,其中时效快递业务贡献了97.6亿元的营收增量,占比超过一半。

供应链及国际分部受到国际运价回落的影响,分部2023年营收同比减少270.6亿元,亏损5.3亿元。

同城即时配送分部营收增长约8.0亿元,实现扭亏为盈。

从盈利能力来看,顺丰近两年通过降本增效,利润明显开始增厚。

2021年后,顺丰的盈利能力逐渐恢复,2023年公司销售净利率和毛利率达到3.06%和12.82%,相较2021年分别增加0.4个百分点和1.2个百分点。

2024年上半年公司销售净利率和毛利率继续修复,毛利率和净利率分别达到13.86%和3.54%。

这主要得益于公司持续的降本增效,2023年顺丰营业成本由2341亿元下降至2253亿元,网络融通下运力协调实现了大件车辆装载率同比提升6.2%,运力成本占收入比重下降了7.75%。

2024年上半年在多网融通常态化和营运模式变革深化下,公司运力成本在金额绝对数增加35亿元的情况下占收入比重(不含嘉里物流)下降了0.17个百分点。

强大的盈利能力背后所依托的,是顺丰在快递行业强大的竞争力。

顺丰控股主要竞争对手包括中国邮政、EMS、申通快递、圆通速递、韵达股份等,这些公司与顺丰控股一起构成了中国快递行业的主要竞争格局。

快递行业内部,根据运输货品及业务模式的不同,可细分为中高端和中低端两大赛道。其中,三通一达、极兔占据中低端赛道,顺丰、京东物流、中国邮政占据中高端赛道。

在时效件市场,顺丰的主要竞争对手是EMS和京东物流,顺丰在这个市场段占据了大约一半以上的市场份额,而EMS占据了约30%的市场份额。

在商务件市场,顺丰几乎是一家独大,而公务件市场则主要由EMS控制。

顺丰能在快递高端赛道脱颖而出,其大量的资本性支出做出重要贡献。

为了巩固在高端市场的优势地位,与竞争对手拉开差距,顺丰A股上市后2次定增和1次可转债共募集超330亿元。

从募投项目看,可以大致分为陆路、航空等运力资源补充项目,自动化设备、中转场、机场等大型物流基础设施建设项目,信息平台、信息系统及数智化供应链等研发项目,以及流动性补充和贷款偿还等。

目前顺丰在运营能力和货物吞吐量上已经具备非常大的优势。

空运方面,飞机99架,其中自营有87架,飞行员731名,全球航线138条,日均航班大于5100次,顺丰国内货量占了全国航空货邮运输量的38.9%。

陆运方面,全球运营管理干支线货车超过9.5万辆,国内运输线路超过17万条,末端的收派车辆超过10万辆,然后是高铁这边开通了1547条线路,覆盖国家及地区33个。

服务网点方面,国内自营及代理的网点超过2.9万个,海外自营及联营门店超过2万个,全网管理的收派员超过43万人。

综上所述,顺丰控股的营收和利润水平持续增长,显示出其强大的盈利能力和稳健的财务状况。

同时通过精益化资源规划和成本管控举措取得良好成效,有效控制了成本并提升了盈利能力。

顺丰控股在行业地位、业务多元化、技术创新、网络规模、服务品质以及财务状况等方面均具备显著优势,这些优势共同构成了顺丰控股在快递物流行业的核心竞争力。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

发布于:山东

相关推荐

苹果微软亚马逊领衔,谁是下一个万亿市值巨头?

肺炎背后的「圈地大战」,靠送课“狂揽”1000W学生

印度独角兽俱乐部盘点:中国资本占据半壁江山

半年狂揽 800 万用户,PayPay 如何在日本站稳脚跟?

美国版“京东物流”显成效,亚马逊重回万亿市值俱乐部

中国千亿美元市值俱乐部后浪汹涌,谁会是下一个?

Q1营收净利双双爆发,云业务有望助跑谷歌跻身2万亿美元俱乐部?

小浣熊如何用水浒、三国卡狂揽数十亿?

一年狂揽600亿,闷声发大财的传音手机,在非洲市场有多火?

市值逼近2万亿美元,云营收达176亿美元,云服务将成谷歌新增点

网址: 002352,2600亿营收狂揽半壁江山,“万亿俱乐部”下一个巨头! http://www.xishuta.com/newsview126097.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94921

- 2人类唯一的出路:变成人工智能 19007

- 3报告:抖音海外版下载量突破1 18709

- 4移动办公如何高效?谷歌研究了 18254

- 5人类唯一的出路: 变成人工智 18108

- 62023年起,银行存取款迎来 10099

- 7网传比亚迪一员工泄露华为机密 8143

- 8顶风作案?金山WPS被指套娃 7080

- 9大数据杀熟往返套票比单程购买 7032

- 10五一来了,大数据杀熟又想来, 6646