晚点独家|东南亚电商战事不停:Shein联盟Shopee,TikTok将居第二

东南亚电商的增长远没有到头,甚至只是开始。

文丨陈晶

编辑丨管艺雯

东南亚电商市场的战事永不停,新故事正在浮现。

三家中国公司都选择了和本地企业合作:Shein 正和 Shopee 洽谈合作;基于 TikTok 的前车之鉴,Temu 正尝试和一家印尼本地电商企业洽谈入股,Temu 官方否认了该说法;今年初,TikTok 刚刚花费 8.4 亿美元控股了印尼第二大电商平台 Tokopedia。

我们了解到,Shein 集团孵化的美妆品牌 Sheglam 正在和 Shopee 洽谈入驻事宜;今年 5 月前后,Shein 还曾与 Lazada 商议开设服饰奥特莱斯频道,但目前仍未落地。

一位 Shopee 人士说,Temu 是它们内部目前最关注的对手,因其 “弹药充足,充满变数”。自 2023 年 8 月开始,Temu 已先后进入马来西亚、菲律宾、泰国,近日又进入了越南、文莱,整个市场还剩印尼、新加坡两国未进 —— 印尼是东南亚最大的市场,但 Temu 尚未获准进入。

东南亚市场原有的三位头部玩家都已经、或将要盈利。市场第一名 Shopee 母公司 SEA 在 2023 年实现了创立 15 年来首次年度盈利;Lazada 也在今年 7 月迎来了创立 12 年后的首次盈利;我们了解到,TikTok Shop 2024 年初在东南亚已实现过单月整体盈利,计划年底前实现全年盈利。

我们独家获悉,截至 2024 年 8 月底,不算上 Tokopedia,仅 TikTok Shop 东南亚的 GMV 已经超过 150 亿美元,保守预估年底将突破 190 亿美元 —— 很可能超过 Lazada。

热钱已在东南亚退潮。Google、淡马锡控股、贝恩联合发布的报告称,2023 年整个东南亚的融资交易数量和金额降至过去六年来的最低点,打车外卖平台 Grab、GoTo、电商平台 Shopee、Lazada 等头部公司无一例外在过去两年裁员、股价大跌、减少补贴、暂停烧钱。

不过增长并未停滞。市场研究机构 eMarketer 数据显示,2023 年东南亚电商在社会消费品零售总额中占比仅 10%,低于中国的 27.6%;但销售额增长为 18.6%,远超全球 8.9% 的平均增速,全球电商增速最快的十个国家中,东南亚占 4 个,菲律宾位列第二。

一位年流水 5000 万元的东南亚大卖家说,现在也许只是下一轮战役开始前的宁静。

TikTok Shop 东南亚已接近整体盈利,一年 GMV 翻两番

过去 3 年,东南亚电商市场最有看点的当属 TikTok Shop 快速起量。

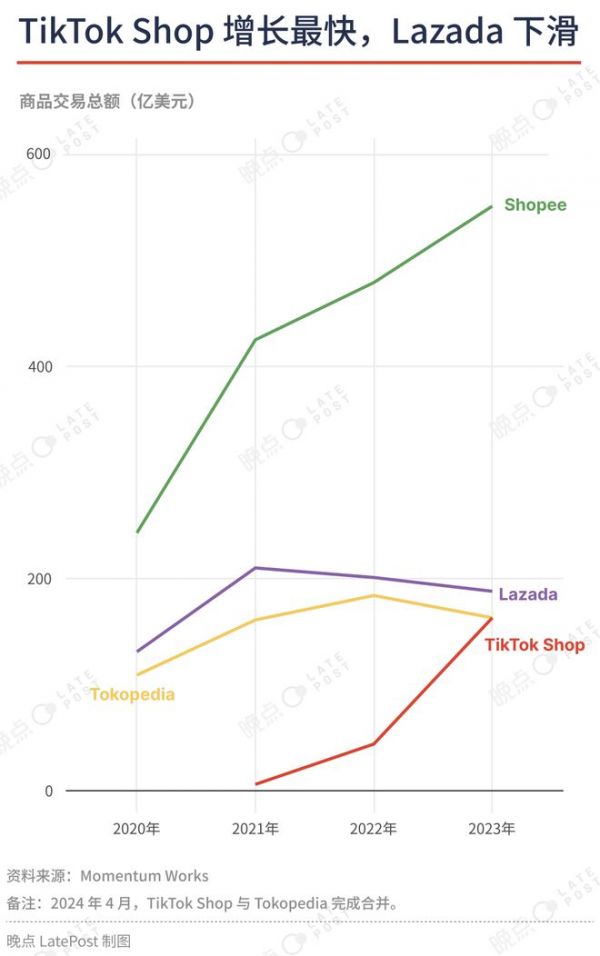

据东南亚咨询公司墨腾创投的数据,2023 年,TikTok Shop 在东南亚实现了 163 亿美元 GMV,是上一年的近 4 倍,同比增长接近 300%,已经距离第二名 Lazada 不远。如果加上控股的 Tokopedia,TikTok Shop 东南亚整体的 GMV 总额位居市场第二,双方加总的市场份额接近三成,仅次于第一名 Shopee 48% 的市场份额。

2024 年 TikTok Shop 东南亚的成交额至少将增长 2 成,与 Shopee 对自身预估的增速持平,保守预估全年成交总额将突破 190 亿美元。

TikTok 在三年前进入东南亚电商市场。2021 年 2 月,TikTok 正式在印尼上线电商业务,而在一年前,TikTok 就在内部立项要重点做电商业务,第一站原定美国,无奈当时美国正筹备封禁 TikTok,于是英国、印尼分别成了其在发达国家、发展中国家的两块电商试验田。

在英国,TikTok 面对的是一块高楼林立的成熟商业市场:这里线下商业发达、达人已有 Facebook、Instagram 等明确变现路径,上线三年,英国市场为 TikTok 电商整体贡献的份额不到 10%。

而在印尼,TikTok 面对的是一块水草丰茂、仍待开垦的水稻田:1.25 亿活跃的 TikTok 用户,仅次于美国;2020 年,东南亚互联网用户增长率为 11%,约等于中国在 2011 年的数据 —— 那是中国互联网黄金十年的起点。

但这个市场的挑战也很明显:2021 年的印尼电商市场,Shopee、Lazada 已占据六成份额,物流、支付基础设差,最重要的是 TikTok Shop 在这里遇到了抖音在中国不曾遇到的问题:缺货。印尼制造业基础薄弱,美妆、3C 等产品高度依赖中国进口,而印尼对当地产业的保护,又让跨境这种形式在印尼很难有大发展空间。

TikTok Shop 只能在本地寻找有货的商家,它摸索出了两条路:挖角、补贴。

上线早期,TikTok Shop 员工会直接邀请 Shopee、Lazada 商家集中搬运他们在这两家平台上的店铺到 TikTok Shop 上,并给予流量激励;一位东南亚数据公司人士说,每次他们一发布东南亚头部大卖家榜单,TikTok Shop 的员工就会迅速顺着榜单逐一联系大卖家,说服其入驻。

由于被持续挖角,Shopee 在 2021 年要求部分商家签署和 TikTok Shop 的 “切割协议”,只要不去 TikTok Shop 上卖货,店铺就能获得价值 377 元人民币的补贴。

这样的补贴力度远不如 TikTok Shop。2021 年 TikTok Shop 早期的多场直播中,商家卖出去 100 美元,平台就等额补贴 100 美元 —— 这是为了弥补商家早期搭建直播团队的亏损,用户下单后的邮费也由平台来承担。

对手们当时可用的弹药不多,烧不起这么多钱了。从 2021 年 11 月上线法国站点到 2022 年底,Shopee 母公司 SEA 股价下跌超过 85%,SEA 年中大幅裁员 7000 多人,其中 Shopee 是大头。

Shopee、Lazada 此时也开始减少补贴、增加收入。自 2022 年初起,它们开始收取店铺、活动保证金,而 TikTok Shop 在 2022 年底才开始收保证金,金额不到另两家的三分之一。一位东南亚大卖家说,正是从这时候开始,原来那些在两家平台上坐拥成千上万店铺、走店群模式的大卖开始集中进入 TikTok Shop。

TikTok Shop 此时则趁势追击,2022 年 Shopee 的佣金、手续费已提到 10%,取消新商家入驻免佣金政策,TikTok Shop 佣金、手续费仍在 3% 的低水平,且新商家入驻仍有三个月免佣期。

TikTok Shop 不仅补贴商家、用户,也补贴达人运营、品牌代运营等服务商,从 2022 年开始,服务商服务的达人、店铺成交额只要达到一定要求,最高可以拿到 10% 的现金返点。

也是在 2022 年 4 月,TikTok Shop 开通了泰国、越南、马来西亚、菲律宾四国的跨境业务,这一年整个 TikTok Shop 东南亚成交额达到 44 亿美元,贡献了 TikTok Shop 全球 90% 以上的成交额。

2023 年 TikTok Shop 的成交额能一举翻两番,接近前一年的近 4 倍,最关键的原因之一是商城的上线。

2023 年 2 月 TikTok 东南亚上线商城时,内部曾立下目标,货架电商要占到大盘 GMV 的 50%。我们了解到,今年中这一比例已经超过 37%,高于抖音商城年初在国内电商大盘的占比。

之所以要重点推商城,是为了截住流失到其他平台上的流量。一位家居品类商家说,他发现自己在 TikTok Shop 开店后,Shopee 的销量也同步跟着涨,因为用户在 TikTok 上刷到商品后,会习惯去 Shopee 等平台搜索比价,而自己的产品差异性大,最终用户还是会流到自己的 Shopee 店铺上来。

墨腾创投估计,2023 年商城至少为 TikTok Shop 贡献了 75 亿美元销售额,即总成交额中增量的一半。

到了 2024 年,TikTok Shop 东南亚也开始砍补贴,提佣金。服务商原有的最高 10% 现金返点被取消。这是顺应行业趋势 —— 目前 TikTok Shop、Lazada、Shopee 三家在东南亚佣金、手续费、免运费成本加总都已超过 12%。以运动户外品类为例,Shopee 总成本占比为 18.4%、TikTok Shop 为 12.06%、Lazada 为 13.5%。

重点推商城,也可能是因为 TikTok 东南亚电商在内部的定位已变。此前印尼、英国都是美国站点开站前的试验田,现在,东南亚市场成为了 TikTok 电商的大粮仓。

TikTok 美国电商上线一年多,封禁风险未除、经营状况未及预期,直播购物普及速度远不如东南亚,原本在 2024 年初计划的 “半年开欧洲 10 国” 的目标也按下不表,集中力量做大美国市场。可预见的是,TikTok 东南亚长期将为美国输送人才、经验,总部预算将更多划拨给美国。

一位 TikTok Shop 人士说,东南亚电商市场尚未形成绝对垄断的电商格局,即使减少补贴,TikTok Shop 获客成本也远低于另外几家,随着电商渗透率进一步增长,TikTok Shop 有机会渐渐蚕食掉另外几家的份额。

2023 年,东南亚两个最大的货架电商平台 Shopee、Lazada 市场份额加起来超过六成,TikTok Shop 占比 28%,依然在快速增长;在中国,阿里、拼多多、京东三家货架电商的总市场份额超过八成,抖音不到 10%,但增速已经放缓。

第一名 Shopee,面对的是无休止的竞争

东南亚电商市场尚未形成绝对垄断的格局,意味着即使蝉联多年的第一名,也无法掉以轻心。

2023 年,Shopee 母公司 SEA 实现了创立 15 年来的首次盈利,Shopee 在 2022 年四季度实现了创立 8 年来的第一次季度盈利,但盈利只持续了三个季度,2023 年三季度 Shopee 再度亏损,当时 Temu 进入东南亚市场不久,TikTok Shop 上线商城后 GMV 猛涨。

当时,Shopee 母公司 Sea 创始人、CEO 李小东在内部信中说,过去的盈利已证明公司可以实现 “自给自足”,接下来将重新开始投资,进入 “全面战斗状态”。

2023 年 Shopee 战略的关键词是成本、用户体验、盈利可持续性。一位 Shopee 人士称,2024 年公司的战略重点则是重拾增长,面对竞争。

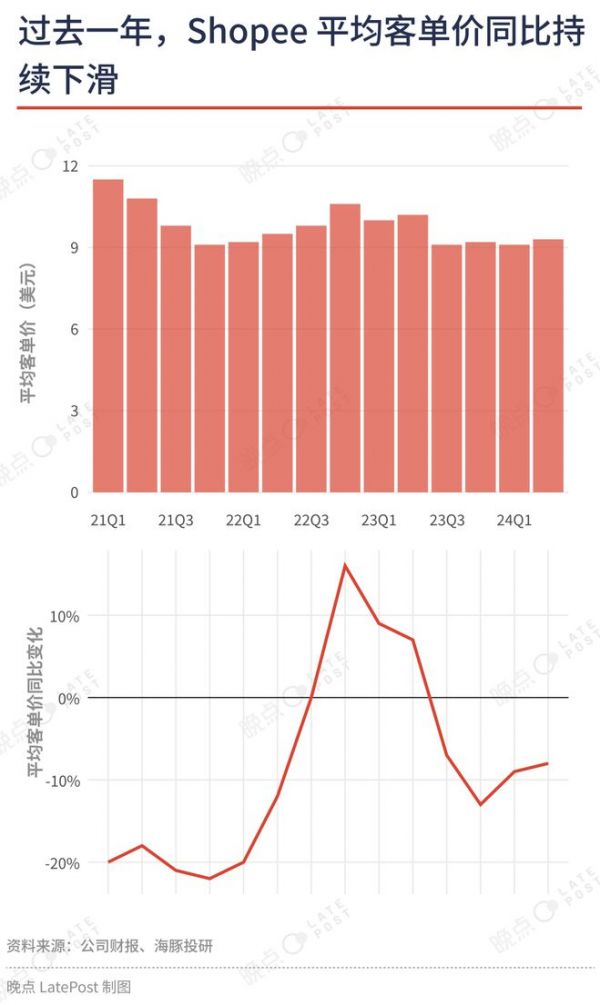

电商平台想要谋求增长,最直接的方式就是加大对用户、卖家的补贴,扩大营销投入。去年三季度以后,Shopee 把其销售、市场成本在总销售额的占比又拉回到 2.5% 以上(去年一季度为 2%),导致其调整后 EBITDA 在转正三季度后再次亏损。去年三季度后,Shopee 的客单价一度下滑了 13%。

不过,相较于 2015 年前后东南亚电商大战时期的大水漫灌式补贴,现在 Shopee 的补贴模式更像滴灌式。一位 Shopee 头部卖家说,今年中 Shopee 邀请了一部分头部卖家谈话,承诺一旦这些卖家在 TikTok Shop 上的销售额大于 Shopee,Shopee 会通过降低抽佣等补贴政策,帮助头部卖家做大在平台上的销量。

Shopee 目前在直播、物流两方面重点投入。去年底,Shopee 在东南亚的直播日均订单量已占据总订单量的 15%。根据市场研究咨询机构 Ipsos 数据,Shopee Live 已经在印尼电商直播中占 82% 市场份额,第二名 TikTok Live 占 18%。

2023 年至今,Shopee 在东南亚多次推出免直播佣金活动,直播商品价格补贴最高达到 80%。不过,在一位大卖家看来,Shopee 直播的作用类似早年淘宝店铺直播,更多是提高本就有购买意愿的用户的转化率,更详细得介绍产品功能,补充搜索购买场景。

据极兔 2023 年年报,Shopee 东南亚自营物流的市场份额已达到 21%,略低于东南亚第一物流服务商极兔(25%),自控物流意味着在基础设施不完善的东南亚,Shopee 能提供更好的物流服务、摊薄履约成本。

蝉联东南亚电商第一多年,Shopee 的地位目前仍然稳固,其东南亚活跃卖家已经有大几千万,而 TikTok Shop、Tokopedia 还在 1500 万左右。

Lazada 12 年终于盈利,但挑战依旧

在 TikTok Shop 猛烈补贴的 2022 年、2023 年,据墨腾创投统计,Shopee 市场份额一直稳定在 48%,而遭受冲击最大的是原本的行业第二 Lazada,GMV 从 2021 年的 210 亿美元下滑到 2023 年的 186 亿美元。

阿里开启 “1+6+N” 改组后,除了核心电商和云业务,集团每个业务单元都把盈利放在了更重要的位置,Lazada 也不例外。今年 7 月,Lazada 内部全员会上,CEO 董铮宣布当月录得 EBITDA 转正,实现盈利,这也是其成立 12 年迎来首次单月盈利。

一位 Lazada 员工说,听到这个消息后,内部士气小小振奋了下,但这样的喜悦很快就被冲淡了,因为他看到身边的同事仍在不断流失,主动或被动。

Lazada 能在没有明显增长的情况下实现盈利,核心依靠两点:砍成本、学习对手提高佣金。

裁撤员工是最直接的降本方式。2024 年 1 月,Lazada 开启了自 2016 年被阿里收购后的首次组织人员调整,调整后还剩下 9000 多人;此后半年持续有人员流失。

员工们从诸多细节感受到公司更省钱了:新加坡办公楼 Lazada One 空了不少工位,其中一些空置楼层已经出租给了第三方。新招员工更多放在了泰国、菲律宾或是杭州,而非生活成本较高的新加坡。

员工和汇报层级的减少也让人效变高。此前 Lazada 各个国家自成体系,几乎配置了所有业务部门,今年初裁员后,地方和总部重复的用户产品、品牌、中小商家运营团队都被缩减。一位员工说,以前一件事推动要通过总部和地方 7 - 8 个人,现在 1 - 2 个人就能快速拍板决定。

一个必须承认的事实,Lazada 能盈利还取决于对手也想盈利了,不再烧钱补贴。过去一年,Shopee、Lazada 多次提佣金,涨幅均超过 150%。

一位 Lazada 高管在内部会议上说,“平台盈利证明 Lazada 知道了怎么运球、传球,最后射门,但往前看,下一步应该怎么走呢?”

目前 Lazada 重点方向有两个:提升商家和用户体验,打低价。内部提出了 Best Price、Best Experience(最好的价格、最好的体验) 的口号。

为了提升商家和用户体验,去年,Lazada 在印尼推出了 QOD(QRIS on Delivery) 服务,用户在货到付款时如果忘了带现金,还可以通过扫码二维码付款,降低投妥率。

去年 Lazada 还推出了面向消费者的 AI 聊天机器人 LazzieChat,以及供运营员工使用的 AI 营销助理和广告 ROI 预测产品,通过 LazzieChat 及商家智能客服接待过的消费者问询,其购买转化率提升超过 30%。此前,如果商品在运输途中就不能退款,近期 Lazada 推出了途中退款功能。

我们从内部了解到,2024 年上半年 Lazada 订单保持同比增长,GMV 持平,这意味着上半年平均客单价出现下滑。

为了做到低价,Lazada 推出了 Choice、闪购频道,频道内的商品会和所在国家 / 地区其他电商平台实时比价,对价格更低的商品会倾斜更多流量。

低价的另一实现路径是全托管。Lazada 和 Shopee 在过去一年都上线了这一模式,希望以更好的服务、更强的掌控力来撬动增长。这是 2022 年 9 月拼多多在美国上线的跨境电商业务 Temu 给行业的启示 —— 商家只负责提供货物,平台主导一切,掌握定价权、物流配送,能同时满足低价和履约时效。

一年过去,两家平台对这一业务的态度大相径庭。

全托管项目是 Lazaza 集团 “Top 10” 重点项目之一,一位前员工称,全托管项目每两周就要向管理层汇报一次。Lazada 内部曾定下目标,2025 年 3 月 31 日之前,全托管业务要为主站贡献至少 20% 的交易额。从去年 6 月开始,Lazada 跨境只招全托管商家,不再招募自主运营的商家。

Shopee 目前的态度则是,全托管和商家自营两种模式自主赛马,并不会给全托管额外的流量扶持。一位 Shopee 人士称,目前平台全托管的最大问题是,站内中小、长尾卖家占多数,他们销售额小,难以从工厂拿到足够低价的商品,商品丰富度也不够。

回看东南亚电商发展,所有环节都被加速了:2012 年东南亚第一只独角兽 Lazada 出现,风险投资从无到有,从高峰坠入最低点,只用了 10 年,中国风险投资则随着互联网成长跨过了 20 年;中国从电商元年走到直播电商同样用了 20 年,东南亚电商从方兴未艾到几千万人看着 TikTok 直播购物,只经过了不到 10 年。

中国 27.6% 的电商渗透率是建立在 99% 的村庄通了公路、移动支付普及率达到全球最高的基础设施上,而东南亚 50% 以上的货品仍需要货到付款,不少城市主干道依然坑坑洼洼。

一位扎根东南亚多年的电商卖家说,他看到的是当地许多年轻人从没用电脑购物过,就学会了在 Shopee 手机端买东西,消费阶段直接 “跳级”。

DNY123 东南亚电商导航创始人李志鹏观察到,由于几家平台提毛利、汇率变化,不少头部大卖家今年的利润空间较去年减少了一半,但在销售额上,它们的增速依然超过 50% —— 他相信,东南亚的增长远没有到头,甚至只是开始。

相关推荐

晚点独家|东南亚电商战事不停:Shein联盟Shopee,TikTok将居第二

东南亚电商风云榜:Shopee反超Lazada?

“东南亚小腾讯” Shopee将推短视频应用,瞄准TikTok

Lazada组织大调整,东南亚电商巨头开始止血减亏

东南亚电商新变局:Shopee提佣、TikTok增点、Lazada搞基建

TikTok电商背刺Temu,一场事先张扬的征战 | 焦点分析

电商巨头全球化“大乱斗”:Lazada冲锋,Shopee降速

TikTok电商东南亚“虚火”

Shopee的进击,东南亚电商春天

TikTok东南亚电商业务增长四倍至163亿美元,缩小与Shopee差距

网址: 晚点独家|东南亚电商战事不停:Shein联盟Shopee,TikTok将居第二 http://www.xishuta.com/newsview126383.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95175

- 2人类唯一的出路:变成人工智能 20854

- 3报告:抖音海外版下载量突破1 20736

- 4移动办公如何高效?谷歌研究了 20025

- 5人类唯一的出路: 变成人工智 19999

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8449

- 8五一来了,大数据杀熟又想来, 8311

- 9滴滴出行被投诉价格操纵,网约 7930

- 10顶风作案?金山WPS被指套娃 7210