净利润年均增长70%,上市后急跌80%,「天准科技」业绩上演“过山车” | 遍览科创板

作为第一批登陆科创版的机器视觉领域公司——天准科技,在2019年7月22日上市经历了最高市值138亿元后,行情急转直下,截至2019年11月11日10:30,公司股价26.91元。

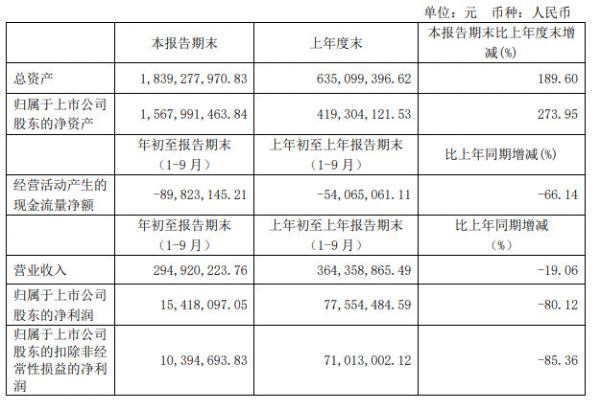

招股书显示,公司在2016-2018年业绩大增,年均复合增长率超60%,净利润增长率也高达73.21%。但是2019年前三季度财报却出现大幅业绩下滑,市值腰斩。据近期披露的第三季度财报显示,天准科技前三季度营收为2.95亿,同比下滑19.06%;净利润为1541.81万,同比下滑超80%;这还不算,天准科技经营活动产生的现金流净额急速恶化,从上市前的9829万元,短短三个月,就变成了-8982万元。

我们在研究了招股书后,从公司的业务情况、市场趋势、及竞争对手等方面为大家提供了一些原因参考。

天准科技近三年营收上涨的原因

天准科技成立于2009年,以机器视觉为核心技术,研发、生产、销售工业视觉装备并提供相关服务。主要产品包括精密测量仪器、智能检测设备、智能制造系统、无人物流车;服务主要是对智能检测装备和智能制造系统中的相关设备提供升级改造服务。以上为主营业务收入。

公司客户群体覆盖消费电子行业、汽车制造行业、光伏半导体行业、仓储物流行业等;代表客户基本在行业头部,包括苹果、三星、富士康、欣旺达、德赛集团、博士集团、法雷奥集团、菜鸟物流等。2016-2018年,公司前五大客户占总营收比重快速上升,分别达到了49.67%、69.22%、70.28%。尽管与大客户合作带来了更多订单,但天准科技也存在客户集中度过高的问题,直接导致了2019年前三季度的业绩下跌,这点我们会在第二节具体解释。

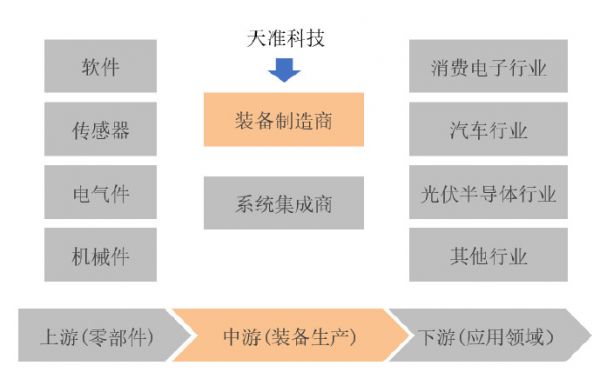

从产业链上看,天准科技处在中游——装备制造商的位置也显示出公司具备一定的行业竞争力,尤其在国内企业中。原因在于——

目前国内机器视觉市场参与主体分为外资和内资企业。尽管国内总体企业数量快速增长,但国内企业依旧以系统集成商为主,他们直接采购核心零部件,通过简单的二次开发和组装完成设别生产,竞争力较差;国外大多数企业则是具备了从核心软硬件到系统集成的产业链优势,垄断了中高端市场。天准科技除了研发、生产并销售工业视觉装备,还同时具备上游领域中的算法、软件开发能力、传感器的研发设计能力、精密驱控系统的设计能力。因此,天准科技在国内市场处于领先地位,但与外资企业依旧差距很大,这一点我们会在第三节通过财务数据(毛利率)对比来详细解释。

机器视觉产业链

从整体市场上看,目前中国机器视觉行业处于高速发展期。其中最具代表性的就是消费电子行业中手机、电脑等产品组装生产过程中的尺寸检测、缺陷检测、定位引导等。前瞻产业研究院统计,2011-2017年,中国机器视觉行业市场规模从10.8亿元增长至80亿元,年均复合增长率近40%。此外,应用范围也从消费电子、半导体行业扩展到了汽车制造、光伏半导体、交通等领域。

综上,天准科技在技术优势、大客户订单、及行业红利的加持下,营收在近三年内获得了爆发。

根据招股书,2016-2018年,公司总营收约为1.8亿元、3.1亿元、5.1亿元,其中主营业务占总营收比重约99%。在主营业务中,四大主营产品均处于增长状态。尤其是智能检测装备占主营业务收入比重上升明显,从40%增长至70%,主要原因是应用于消费电子行业、光伏半导体行业的的检测装备及升级改造服务增长迅速,这也和当前机器视觉行业的增长趋势相符。

总营收

主营业务收入

关于天准科技业绩急转直下的分析

公司2019年前三季度财报显示,公司营收同比下降19%,净利润下降80%。官方解释为收入季节性变化、经营成本增加以及与苹果公司及其供应商签订的订单金额同比下滑超40%导致。我们对此进行了分析。

天准科技2019年前三季度财报

上节已经提到公司有客户集中度过高的问题。根据招股书,苹果公司在2017年之后成为了天准科技的第一大客户,2016-2018年,来自苹果公司及其供应商的收入合计占比分别为50%、68%、76%;并且客户采购的主要产品就是占公司营收比重最大的智能检测装备。

让我们具体来看下各季度的营收情况,数据显示公司第一、二季度营收所占比重较低。官方表示,这是受下游行业产品更新换代及采购周期的影响,尤其是智能检测设备的季节性最明显,主要客户是消费电子制造商,通常在下半年完成收货,因此导致营收季节性波动。不过根据下图,2019年前两季度营收出现了同比上涨,但到了第三季度则出现了同比下滑128%的情况,这并非正常的季节性波动。

往期营收对比

实际上销售情况能够反应问题所在,2019年前三季度,公司与苹果公司及其供应商签订的订单金额为2.2亿元,同比下降40.16%;确认收入金额为1.7亿元,同比下降35.70%;期末在手订单金额为1.6亿元,同比下降11.71%。这也呼应了公司提到的客户集中度过高带来的负面影响。

除了销售收入不如预期,公司成本增加也是导致业绩下跌的一大原因。

根据招股书,天准科技销售成本已明显超过行业平均7%;此外,存货和周转率也影响了现金流健康。

国内可比公司销售成本

存货和周转率方面,公司2016-2018年期末存货余额分别为0.5亿元、1.3亿元、2.1亿元,而相应计提的存货跌价分别为2.58万元、171.65万元、334.52万元。周转率方面,近三年平均约为1.5,处于较低水平。因此,较大的存货规模和较低的存货周转速率将影响公司的资金营运效率。事实上,公司的流动比率也从3.63降到了2.54。

天准科技未来发展

根据以上的分析,尽管天准科技目前在国内企业中具有一定的技术及客户资源优势,但是也面临着客户集中度过高以及现金流紧张的带来的问题。公司目前对标的对手主要是国外公司,但一个现象是:天准科技目前存在核心器件向国外竞争对手(基恩士)采购的情况,其中还存在部分核心原材料的进口依赖(颜色传感器、光谱共焦传感器尚未出现满足公司技术要求的国产成熟产品)。

根据招股书,2016-2018年,天准科技向基恩士采购材料占采购总额比重约10%,其中以传感器为主,其余的还有电器件、机械件和其他零部件。公司解释是采购产品相较于公司自产产品更具有经济性,不过公司也在寻找供应商替代,并且通过自主研发来避免供应商依赖。

天准科技面临的竞争主要来自国外企业,公司目前毛利率水平领先国内企业但是与国外相比依旧差距很大。

与国内竞争对手相比,2016-2018年,天准科技毛利率高于行业平均水平,仅落后于精测电子(2006年成立,主要从事平板显示检测系统的研发、生产与销售)。

国内可比公司毛利率

与外资企业相比,我们选取了两家目前国际领先的行业巨头——海克斯康(瑞典公司,全球领先的计量与制造方案供应商)、基恩士(1974年于日本成立,全球传感器和测量仪器的主要供应商)。可以看出,外企的毛利率远远超过国内企业,主要原因在于国外在机器视觉行业入局早、技术积累深厚、行业经验丰富,因此产品线丰富度及盈利能力远超国内水平。

海克斯康盈利情况

基恩士盈利情况

基于以上论述的市场及公司自身情况,天准科技要在满足市场需求的情况下,不断提高自身产品竞争力。而招股书也显示,天准科技下一步计划募资10亿元,主要用于提高产能和加强研发,丰富产品线。

天准科技募资计划

相关推荐

净利润年均增长70%,上市后急跌80%,「天准科技」业绩上演“过山车” | 遍览科创板

遍览科创板 | 抓住300亿美元光电子器件增量市场,「中微公司」净利润同比翻了近4倍

遍览科创板 | 专注高端电子材料细分领域毛利率超70%,「方邦电子」依然面临可持续性挑战

遍览科创板 ① | 心脉医疗:“净利润增长率超40%”,国产知名主动脉介入器械品牌背后到底是一家什么样的公司?

遍览科创板|新能源汽车市场波动影响主营业务碳纳米导管电浆料营收,「天奈科技」未来要将碳纳米管用于芯片制造

遍览科创板|4亿元投入交控系统研发,「交控科技」要进入重载铁路和既有线路改造市场

遍览科创板|年营收超10亿元,激光光源租赁业务是「光峰科技」的“双刃剑”

科创板进入开板倒计时,详解6家潜在“科创板第一股”

遍览科创板|铜抛光液营收占比7成,「安集科技」拟募资3亿扩大生产

遍览科创板| 细分领域排第四,「山石网科」要用“云安全”挖掘600亿元网络安全市场

网址: 净利润年均增长70%,上市后急跌80%,「天准科技」业绩上演“过山车” | 遍览科创板 http://www.xishuta.com/newsview12666.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230