688008,半导体最确定龙头,市占率40%全球第一,下一个中际旭创!

突破,加速!

继光刻机进入技术推广目录后,近日我国在半导体专用光刻胶领域也实现了重大突破。光谷企业推出的T150 A光刻胶产品,对标国际头部企业主流KrF光刻胶系列,极限分辨率达120nm,已通过半导体工艺量产验证。

新型光刻胶产品的推出,一方面加速了光刻胶全产业链的国产替代,有望开创国内半导体光刻制造新局面。

另一方面,这也彰显了芯片需求端的强劲态势。2024年以来,半导体行业已展现出显著的复苏迹象。以中际旭创、新易盛等为代表的CPO光模块领域,以及以北京君正、佰维存储等为代表的存储芯片领域,均实现了订单量和业绩的大幅增长。

相对于北方君正、佰维存储等存储芯片公司,澜起科技最突出的就是技术和盈利能力。

第一,技术架构奠定国际标准

全球范围内,能生产DDR4及以上内存接口芯片的厂商只有澜起科技、Rambus和瑞萨(IDT)3家,而澜起科技是规模最大的一家,市占率40%,并且是A股唯一一家。

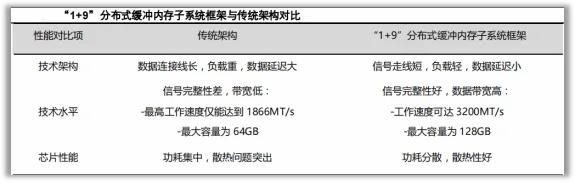

澜起科技最为人称道的研发成果就是“1+9”分布式缓冲内存子系统框架。听起来很复杂,其实也不难理解。

为了便于理解,我们把计算机的内存系统比喻为一条繁忙的高速公路。传统的DDR2、DDR3时代,这条路上只有一个“交通指挥中心”,所有的车辆都要经过这里进行调度,非常容易造成交通拥堵。

但澜起科技发明的“1+9”分布式缓冲内存子系统框架,就像是在这条高速公路上增设了多个“分指挥中心”。

这样的布局,不仅大幅减少了CPU与DRAM颗粒间的传输压力,还降低了信号在传输过程中的损耗,让数据能够更快速、更准确地到达目的地。

该技术架构最终被国际标准采纳。

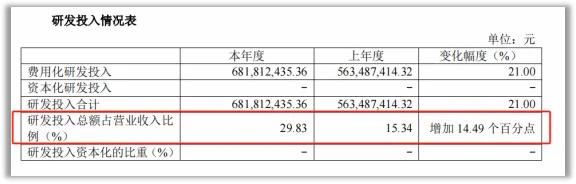

研发成果的取得离不开高研发投入。

近3年,公司的研发费用率均超过10%,并且2023年近30%,远超过北京君正、佰维存储等同行业企业,甚至可以与半导体的绝对龙头海光信息相媲美。

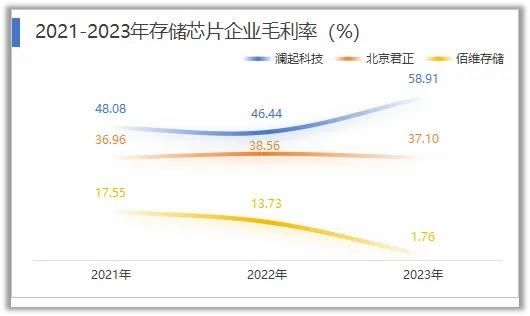

第二,盈利能力远超同行

2021年,公司毛利率为48.08%,2023年就已经上升到58.91%。反观同行业企业,北京君正毛利率稳定在35%左右,也还算说得过去,而佰维存储2023年毛利率甚至滑落到1.76%,真是少得可怜。

相比于北京君正和佰维存储等同行业企业,澜起科技盈利优势显著。

澜起科技毛利率高企源于以下两个方面。

1.垄断优势

由于技术门槛较高,市场上能够提供高质量互联类芯片的公司相对较少,形成了相对垄断的市场格局。这种格局使得澜起科技等供应商在定价上具有一定的自主权,从而保证了较高的毛利率。

2.附加值高

随着技术的不断发展,互联类芯片也在不断升级和创新。例如,从DDR4到DDR5的升级,不仅提高了芯片的性能和速度,同时也提高了产品的价值和毛利率。

凭借技术和盈利优势,公司的业绩得以大放异彩。2024年上半年,公司实现营业收入16.65亿元,同时归母净利润也实现了显著增长,达到了5.93亿元。尤为亮眼的是,归母净利润同比增幅高达624.63%。

那么,未来澜起科技业绩还能持续高速增长吗?

这倒不用担心,公司在内存接口芯片的基础上继续拓展运力芯片,成长驱动力很强。

一方面,服务器带动内存接口芯片量价齐升

根据预测,2023年全球服务器市场规模为1285亿美元,到2027年规模将增长到1890亿美元。一套内存模组配备一颗内存接口芯片,故而随着服务器出货量的攀升,芯片的销量也将随之稳步增长。

2021年,全球内存芯片市场规模约为7亿美元,预计至2028年,市场规模将进一步扩大至约40亿美元,年复合增长率约为28%,显示出强劲的增长势头和广阔的行业发展空间。

2023年,随着高性能服务器及AI等前沿需求的激增,DDR5在服务器领域的渗透率显著攀升至25%。2024年预计将达到50%,并预示着未来将持续保持增长态势。

内存接口芯片在需求增长的同时价值量也在提升。

与DDR4相比,DDR5在性能和技术难度上实现了显著的升级。它采用了更低的工作电压,支持更高的速率,并且设计更为复杂。这些升级不仅提升了DDR5的性能,还增加了其技术难度和价值量。

同时,公司在DDR5的子代研发上持续保持领先,DDR5第二子代RCD芯片在行业内率先规模出货并占据全球重要份额,助力公司进一步享受市场扩展的红利。

另一方面,运力芯片贡献新的增长极

随着AI、大数据等技术的快速发展,全球数据量呈现指数级增长的趋势。

数据显示,2022年全球数据量规模已达到约104ZB,并预计将在2027年增长至284ZB,年复合增长率约为22%。可能大家对ZB这个单位没有直观的概念,但当我们知道1ZB至少相当于2的30次方个TB时,就能感受到这个数据规模是多么庞大了。

这一趋势带来了对算力、存力的巨大需求,并且为相关技术产业带来了新的挑战。

面对海量数据的爆发,如何有效提升系统的“运力”,以满足市场对算力、存力的迫切需求,成为了当前亟待解决的问题。

澜起科技的运力芯片产品为解决这一问题提供了有效方案。其产品能够有效提升系统的“运力”,满足市场需求。

公司推出了PCIe Retimer芯片、MRCD/MDB芯片及CKD芯片等运力芯片产品,其中PCIe Retimer芯片性能卓越,并且市场需求量更大。

举例来说,一台标准配置包含8块GPU的主流AI服务器,通常需要搭载8至16颗PCIe Retimer芯片。

作为全球两家能生产PCIe 5.0 Retimer芯片的厂商之一,公司出货量快速增长,2024年第一季度到第二季度,出货量从约15万颗增长到30万颗,预计全年也将保持快速增长的趋势。

最后总结一下。

在国产光刻胶取得突破的同时,芯片需求端也在强劲复苏。澜起科技技术和盈利优势显著,产品量价齐升的逻辑很硬,有望在半导体国产替代的浪潮中实现业绩的新突破!

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

发布于:山东

相关推荐

688008,半导体最确定龙头,市占率40%全球第一,下一个中际旭创!

300602,华为海思加持,利润飙增1300%,第二个中际旭创!

AI算力稀缺最受益龙头,垄断全球光模块50%份额,牢牢绑定英伟达

光模块之巅!中际旭创VS光迅科技,后浪拍前浪

国产AI芯片第一股,市占率40%第一,利润增1100%,830家机构扎堆!

下一个中际旭创,AI手机独角兽,全球市占率21%,库克都来抱大腿!

中际旭创︱光模块一哥,亦有隐忧

下一个中际旭创,AI算力唯一估值洼地,最靠近英伟达的公司!

人形机器人毛利率吊打中际旭创,华为、三一重工供应商,绝无仅有!

全球第一的三星手机,在中国市占率刚重返1%

网址: 688008,半导体最确定龙头,市占率40%全球第一,下一个中际旭创! http://www.xishuta.com/newsview126883.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230