利润大增770%,半导体核心大白马,未来十年值得看好的公司!

半导体产业再次站上焦点!

2024年前三季度,国内半导体销售额达到1358亿美元,占全球比重接近30%,已经连续多年成为全球最大的半导体市场。

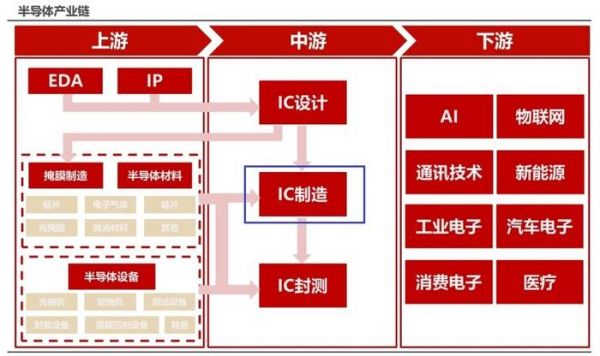

从半导体产业链的分工来看,目前行业大体分为芯片设计、芯片制造和芯片封测三大环节,国内企业在每个环节也都有不错的表现。

在芯片设计领域,华为海思曾经进入全球前十名,当初台积电代工的麒麟9000芯片也让华为MATE系列成为高端手机领域的最强竞争者。

在芯片封测领域,长电科技、通富微电、华天科技这三大龙头企业都位居全球前十名,带领国内厂商成为全球封测领域的重要力量。

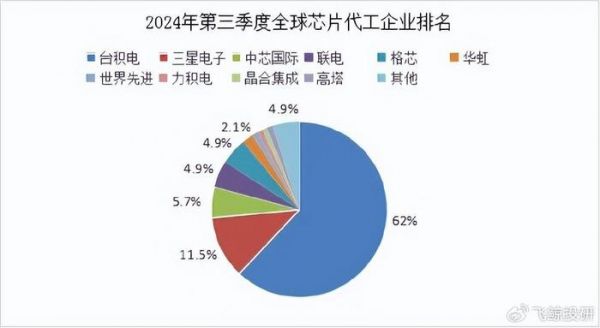

在芯片制造领域,台积电自然是一家独大,占据全球芯片代工60%以上的份额。在国产替代的紧迫性下,即使面对这般庞然大物,国内厂商也只能迎难而上。

最终,中芯国际、华虹公司、晶合集成三家企业成功脱颖而出,逐步在全球市场崭露头角,市场影响力持续提升。

2024年第三季度,三家企业在全球芯片代工企业排名中分别位列第3、6、9名,它们共同占据了全球约7.6%的市场份额。

它们取得的成绩也离不开国内半导体产业的持续支持,上游芯片设计企业将订单逐渐从海外代工厂转向国内代工厂,为这三大芯片代工厂带来了业绩的上升。

那么,中芯国际、华虹公司、晶合集成这三家厂商的整体实力如何,下面我们进行详细的对比分析。

01

业绩规模,中芯国际毫无对手

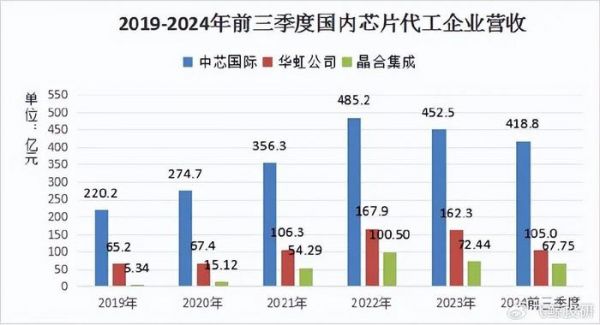

2024年前三季度,中芯国际实现营业收入418.8亿元,同比增长27%,归母净利润27亿元,同比下降26%。

公司第三季度实现收入156.1亿元,同比增长33%,归母净利润10.6亿元,同比增长56%。在上半年净利润有所下降的情况,公司第三季度出现明显改善。

并且,公司产能还在继续扩张,第四季度预计再释放3万片12寸月产能,单季度的销售收入预计可以和第三季度持平或者略有增长,全年营收有望创出历史新高。

晶合集成作为国内代工领域的后起之秀,2024年前三季度实现营收67.75亿元,同比增长35.05%,归母净利润2.79亿元,同比增长771.94%,表现非常亮眼。

相比之下,华虹公司表现却有点不如人意,前三季度实现营收105亿元,同比下降18.92%,归母净利润5.78亿元,同比下降65.69%,营收和净利润双双出现下滑。

从国内芯片代工领域来看,中芯国际作为中军龙头,在业绩规模方面明显领先于华虹公司和晶合集成,未来十年也依然值得信赖。

不过,晶合集成作为2015年才成立的新公司,借助国内半导体市场规模不断增长的有利形势,未来仍将拥有快速发展的机会,也有成长为又一个中芯国际的潜力。

与此同时,三星等部分海外代工厂却出现了业务下滑的局面,从侧面反映出中国芯片代工厂的技术实力正在不断提升,已经能够从三星等国际巨头手中抢占市场份额。

02

技术先进性,中芯国际遥遥领先

芯片代工领域作为典型的技术密集型行业,技术先进性有多高无疑是市场竞争力的关键指标之一。

中芯国际作为国内芯片代工领域的领头羊,芯片代工技术也是处于明显的领先优势。

在成熟逻辑工艺领域,中芯国际是大陆第一家能够提供0.18μm到28nm等一系列技术节点的晶圆代工企业。

在先进制程工艺领域,中芯国际是台积电、三星、格芯、联电之后全球第五家实现14nm先进制程节点量产的代工企业,正式迈入芯片制造先进制程技术的门槛。

2021年,中芯国际对标7nm工艺的N+1工艺实现风险量产,和14nm制程相比,使用N+1工艺制造的芯片在性能方面提升20%、功耗降低57%,并且逻辑面积缩小63%,技术优势非常明显。

相比之下,华虹公司实施立足于先进“特色IC+功率器件”的差异化发展战略,技术节点基本使用55nm及以下的成熟工艺,不像中芯国际一样对先进制程有极高的热情。

晶合集成又是另一种发展思路,立足于55nm及以下的成熟制程,以显示面板驱动芯片(DDIC)代工作为核心业务,然后逐步在CIS、PMIC、MCU、Logic等其他芯片领域取得突破。

整体来看,在先进技术的高昂投入面前,两家公司都没有盲目追求先进,首先在成熟制程领域求得生存机会,也是非常现实的经营思路。

03

盈利能力,晶合集成后来居上

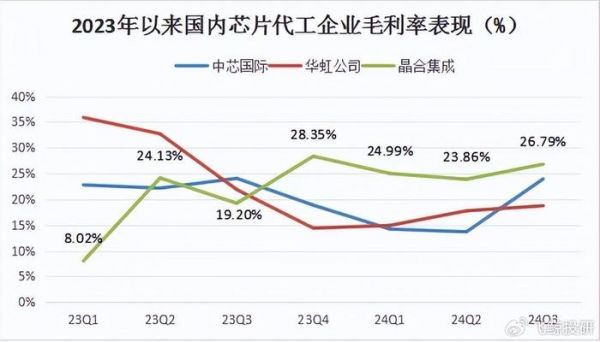

随着2024年年内芯片代工本土化需求加速提升,国内芯片代工企业的产能利用率上升,各个企业的盈利能力也出现了明显的复苏。

中芯国际表现最为明显,第三季度随着12寸业务价格回升,以及12寸出货占比提升,第三季度的整体毛利率环比增长9.27个百分点,达到23.92%。

华虹公司也在产能利用率提升的带动下,第三季度的毛利率达到了18.72%,环比提升1个百分点,也有改善。

晶合集成受到显示面板行业景气度回升的利好影响,产能利用率持续维持在高位水平,第三季度毛利率达到26.79%,环比增长2.93个百分点,反而后来居上超越中芯国际。

从三家公司的毛利率对比来看,中芯国际的技术领先优势看起来没有体现出来,一方面是因为大量成熟产能影响整体毛利率,另一方面在于先进产能高昂开支折旧也在压缩毛利润。

随着新增产线设备陆续到位,中芯国际明年12寸产能占比将会进一步提升,以及资本开支的减少,公司盈利能力有望进一步提升。

04

总结

从全球半导体市场整体情况来看,成熟制程产品仍然拥有非常广泛的市场空间,国内芯片代工企业仍然还有非常大的国产替代空间。

中芯国际,无论是从技术先进性,还是营收规模,都是半导体代工领域当之无愧的中军龙头,整体领先优势非常明显。

晶合集成作为国内半导体领域的新秀,虽然在营收规模方面暂时还不如中芯国际、华虹公司,但是在合肥本地产业支持下成长速度非常快,未来有机会成长为又一个龙头企业。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

发布于:山东

相关推荐

利润大增770%,半导体核心大白马,未来十年值得看好的公司!

白马基金之困

机构出逃业绩低迷,负重前行的三安光电,“大白马”的故事不管用了? | 科股投研

日本半导体存储独苗的十年大溃败

半导体产业,未来十年路线图

段永平透露未来十年,看好苹果,微软,拼多多等公司……

成长白马到底何时见底?

新资本 | 专注大消费,加华资本如何用产业服务攻破“白马公司”

“水深鱼大”的大健康投资:未来将是医疗创新层出不穷的十年,看淡短期波动丨2021中国投资人未来峰会

半导体市场的疯狂结束后

网址: 利润大增770%,半导体核心大白马,未来十年值得看好的公司! http://www.xishuta.com/newsview129570.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216