大模型拿单江湖

11月29日,智谱Agent OpenDay会后,现场有记者问了CEO张鹏一个问题:“To B进展如何?”

“还行吧”,至此张鹏没有再多说一句。

今年一年,这家明星AI公司深度参与到大模型的厮杀当中,其同台竞争对手是百度、阿里、腾讯和字节。智谱和其他AI创业公司的命运如出一辙,入围即“安慰奖”,多数情况下以“重在参与”而告终。

反巨头围剿战役打得相当艰难。截至12月3日,以“大模型”为关键词在中国招投标公共服务平台上检索,大模型中标数量约有200条。另据光子星球不完全统计,上述四大云厂商中标数量达98个,占总订单量近50%;仅大模型和AI相关订单金额,四家总计拿走了11.12亿元,分食了大部分国企、政企市场。

AI公司似乎陷入了自证的陷阱,需要靠发布会和上新不断制造声量,来吸引B端客户。但这都抵不过云大厂的先天优势:算力订单价格在市场属于碾压性存在;纯大模型功能叫不上价,与云、数据库和SaaS一同打包进解决方案,既能摊平云基建成本,还能增加谈判砝码;客户抱有路径依赖性,基于使用习惯,直接给某合作过的云厂商发了offer。

更为严峻的现实正在上演。在To B市场,云厂商也带头打起了价格战,加量不加价,一度出现以不到入围友商一半的价格拿下订单的情况。此外,AI创业公司的先发优势也逐渐在褪去,竞对间服务同质化,与大厂比差距不甚明显或被超越。

至此,2024年大模型To B市场大局已定:云大厂吃肉,AI公司喝汤。

一、被写进财报的AI收入

从去年开始,各云大厂陆续将AI和大模型提升至战略层面。

各家的思路不尽相同,阿里云践行了MaaS概念,核心是以大模型和AI产品来带动云收入。目前,阿里云相关收入由五部分构成,分别为阿里生态内部业务调用通义千问所产生的收入,阿里系产品如钉钉和其客户采买、消耗云产生的收入,阿里所投资AI公司及其客户所产生的收入,开发者调用大模型token收入以及To B市场订单收入等。

阿里云是目前把摊子摊得最大的厂商,具备最完整的云服务形式,开源和闭源同时在经受市场考验。在上述几部分收入模块的拉动下,阿里云实现了营收和利润双增,从2024年Q1到Q3,其收入从255.95亿元增长到296.1亿元;经调整利润从14.32亿元增长到26.61亿元,较去年同比增长了89%。遗憾的是,阿里云尚未达到同比双位数增长目标。

百度在AI和大模型上是激进的一派,从发布大模型到AI化改造都走在了前列。百度在IaaS、PaaS层的积累不如阿里深厚,意识到搞基建不是出路,便把重心放在了大模型和AI应用上。百度云的收入主要由三部分构成,开发者调用文心模型所产生的token收入,授权API接口产生的收入和To B市场订单收入等。

由于无法在基建层产生规模效益,导致百度在开拓B端业务时显得尤为积极。有多位创业者向光子星球表示,百度市场部会主动接触他们,并促成与其他创业公司的合作,以便尽快拿下订单,拉动文心模型的token调用量。

赶上这波大模型热潮,百度云的增长是最明显的。2024年Q3财报显示,AI收入占比提升至超11%。增长主要由互联网、教育、金融等行业对模型训练和推理的高需求带动。其中,来自腰部企业客户的增量收入环比增长170%。

不过随着市场上不断涌现出同类产品,百度的不可替代性被削减了,尽管大模型和AI收入依然在上涨,增速却明显放缓了。百度云Q3环比增速从14%降至11%,生成式AI云收入环比增速从95%骤降至17%。

腾讯偏向保守,倾向于行业形势趋向明朗时再进入,大模型、AI助手、AI生图和AI视频皆是如此。比起阿里、百度钻研怎么去拿下新的客户,腾讯云思考的是怎么用AI满足现有的业务需求。所以,把AI融进生态里,成为了腾讯的必答题。

腾讯云的AI收入散落在各个业务当中,犹如投入的石子,扩散的涟漪是渐进式的,很难在短时间内计入进收入当中。

腾讯在2024年Q3财报中透露,营销服务板块增长受到了视频号、小程序、微信搜一搜广告及AI技术的拉动。目前腾讯云服务中,AI相关收入占比在10%左右,AI业务预计在明年将产生可观的自由现金流。

二、云大厂吃肉

在尚未发展充分的中国大模型市场,充满了不确定性。客户是犹疑的,适配大模型和AI功能的基础是不完备的,开发者“打一枪换一个地方”。现阶段,在中国大环境中,对大模型产生真实、持续而稳定的需求来自政企。各厂商口中说是To B,本质上是To G。

对云厂商而言,G端市场的渠道、经验和客户是现成的。不过是按照上个阶段的流程再来一遍,主角从SaaS、云换成了大模型、Agent。于是,拿单子成为了今年云大厂疯狂上分的方式。

依据中国政府采购网、中国招标投标公共服务平台、采招网等公开数据,光子星球追踪了今年截至2024年12月3日以来百度云、阿里云、腾讯云和火山云大模型相关中标情况。特别说明,仅统计由大模型和生成式AI产生的相关订单,大模型应用服务通常指大模型应用平台、工具、软件等,大模型部署训练通常指模型训练、推理、调优等。统计结果可能有遗漏,未公开中标金额不计入统计范畴。

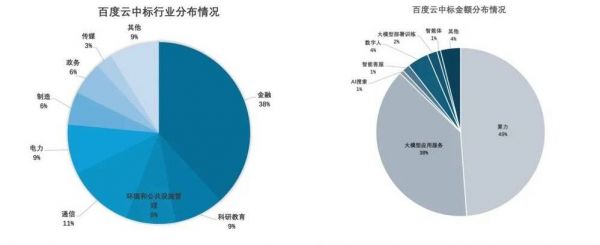

百度云中标34个,数量和所涉及行业居于四家之首。其中,金融行业中标数量最多,其次是通信、电力、教育科研、环境和公共设施管理等。百度云共计拿下4.46亿元的单子,大头是算力(2.16亿元)和大模型应用服务(1.7亿元),分别占总金额的49%和38%。或许是在AI搜索领域打出了心智,只有百度云拿到了订单,不过客单价不太高,单笔不超过两百万元。

(光子星球制图)

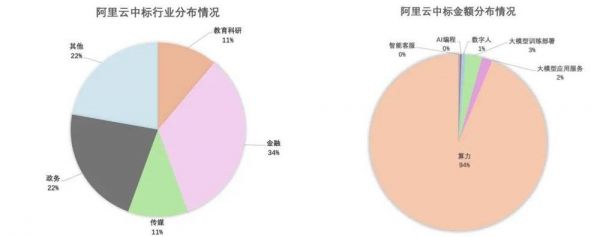

阿里云中标18个,金融、教育科研和政务是其主要领域。尽管在数量上不及百度,但阿里云凭借3.96亿元的智算订单,共计中标4.26亿元,从中标总金额上差不多追平了百度云。除了算力外,大模型训练部署1296万元,大模型应用服务769万元。

梳理下来,阿里云强势领域其实还是云的老业务上,比如云的扩容、公有云、数据库、中间件、硬件等采买上。新业务,如数字人、智能客服、AI编程占比较低,并且阿里云在大模型训练部署方面优势并不突出,通义千问大模型的采购源来自于阿里参与出资创办的科研机构“之江实验室”。

(光子星球制图)

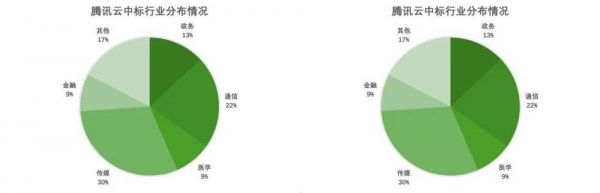

腾讯云共计中标24个,金额总计1.8亿元,集中在传媒和通信领域。通过梳理订单,光子星球发现,政企对腾讯云及混元系列产品的认知最为清晰,包含数字人、多模态、大模型几个关键词,这可能与腾讯混元打“MoE标签”和走开源路线有关。这使得其在大模型训练部署方面的中标金额占比达到72%,深圳市宝安区政府就直接采用了腾讯云和混元大模型,还有广电和新闻媒体提出精调垂直模型和升级平台的诉求。

(光子星球制图)

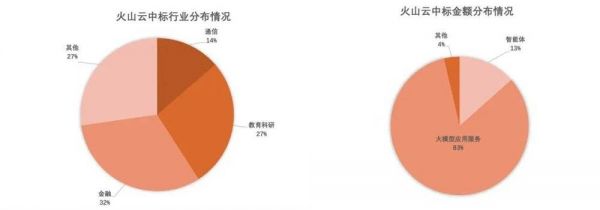

火山云一共中标22个,但总金额只有6159万元。火山云基本拿遍了智能体细分领域的订单,由于智能体的复杂性和客制化难度并不算高,其客单价会受研发量规模上下浮动。

五个智能体订单中,最低48万,最高420万元成交,客单价较低。火山云中标情况反映了其市场推广策略,从结果看,扣子正在加速从C端转向B端,承担连接大模型和To B业务的功能。此外,豆包模型的音视频方面的单项能力也受到了关注。

(光子星球制图)

大部分情况下,四家云厂商都在同台竞技,所以呈现的中标行业和金额分布比较相似。现阶段,除了算力大单,很难说哪个厂商有压倒性的优势。大家普遍遇到的问题是僧多肉少,把算力一项剔除,会发现大模型和AI相关的客单价十分低。

刨除算力后,百度云平均客单价约为742万,阿里云约200万,腾讯云约750万,火山云约280万。背后可能还要涉及分配利润问题,按大厂一贯做法,一个订单会拆成N个部分,分包给不同的公司。

三、AI厂商喝肉汤

在很多中标订单中,采购公告都写着“单一采购来源”,多数情况下最终成功竞标的都是云厂商。这意味着从一开始,很多AI厂商就输在了资格赛上。

背后折射的是云厂商在该赛道长期的资源垄断,也是云本身的特性,为了追求安全性、连续性和稳定性,降低迁移和开发成本,很多国企选择在已经使用该厂商云的基础上继续使用大模型和AI产品服务。

To B或To G最终是解决问题,以项目为单位的标的,其需求是复合型的。B端客户可能既需要硬件、云的服务,也需要大模型推理训练和Agent应用开发服务,要的是一整套软硬一体的客制化解决方案。

比如在某一教育数字化的订单中,采购清单就包含了云的扩容、定制化的大模型调用服务、文档工具、办公软件和数据分析等需求。对新切入行业的创业公司来说,其本身产品服务根本无法满足上面的订单需求,一部分市场被自动排除在外。

AI厂商与云大厂同台竞技机会诞生在其突出的单项能力上,例如一个标的中被拆分为文生图、图生图、文生音乐、文生视频等多个组成部分时,采购方就会比较创业公司和大厂的相同功能效果。智谱在综合性的单子上表现不佳,但仍在大厂围攻下,拿到了一部分多模态、大模型训练调优、大模型预训练和AI视频的单子。

这无形中在引导AI厂商走向“补全”的道路,目前,一线的AI创业公司几乎都涉及了大模型训练、推理、AI搜索、AI生图、AI视频等几个主流方向。彼此间越来越同质化的同时,大厂与之差距也越来越小,他们有的大厂也有,而且是更标准化和稳定的服务输出。今年,云大厂拿下了大模型和AI市场近一半的单子,智谱勉强喝到了汤,其余也只是闻闻肉腥,而往后会更困难。

To G交付周期长,回款慢,仅凭这两点就足够耗死一批挣扎在生死线上的AI公司。于大厂,大模型订单是锦上添花;于创业公司,是收入来源,两者性质不可同日而语。财力雄厚的云大厂耗得起,也打得起价格战。

大模型和AI相关客单价叫不上去,这些云大厂要付一定责任。在同期的候选人竞争中,他们通过压低价格来拿到订单。在今年一次“国产化智能辅助编程服务项目”争夺中,科大讯飞报价98万,同花顺报价56万,阿里云上来对半砍把价格杀到了35万元成交价。

创业公司迎战只有两个选择,要么离场,要么叫价更低。在另一场关于AI编程研发采购中,百度云出价66万,腾讯云33万,一家软件创业公司开出了28万的低价,最终拿到了订单。

于是,大模型To B市场的恶性循环也就此开始了。强者愈强,留在AI公司手中的牌就要见底了。

相关推荐

国产大模型即将决战

网约车江湖,没有新鲜事

滴滴杀入大模型

投资人,看不懂大模型

大模型的“幻觉”

温州老板搞大模型,直追上海与杭州

996拿命换钱值不值?我帮你理智分析一下

大模型没过“试用期”

一文读懂:社区团购江湖混战

独家对话李开复:大模型公司的灵魂考验是什么

网址: 大模型拿单江湖 http://www.xishuta.com/newsview129954.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94956

- 2人类唯一的出路:变成人工智能 19281

- 3报告:抖音海外版下载量突破1 18995

- 4移动办公如何高效?谷歌研究了 18517

- 5人类唯一的出路: 变成人工智 18380

- 62023年起,银行存取款迎来 10131

- 7网传比亚迪一员工泄露华为机密 8186

- 8顶风作案?金山WPS被指套娃 7100

- 9大数据杀熟往返套票比单程购买 7045

- 10五一来了,大数据杀熟又想来, 6893