雷军将借金山办公首登A股!500亿市值算高还是低?

(原标题:下周雷军将借金山办公首登A股!500亿市值算高估还是低估?)

每经记者 王海慜

去年6月,由于小米暂停发行CDR,雷军首次登陆A股的计划也暂时搁浅。一年多之后,随着下周一金山办公在科创板上市,雷军将一圆“登陆”A股梦。

金山办公的主要产品包括WPS Office办公软件等,雷军间接持有11.99%股权,是公司的实际控制人。这意味着继港股的小米集团和金山软件之后,雷军将迎来自己实际控制的第3家上市公司。

由于有雷军加持,以及公司本身就具有一定知名度,金山办公下周一上市后的表现引起了市场关注。最近科创板新股接连出现上市几天后破发的情况,但实际上,近期科创板新股上市后的走势分化更为明显,在一些公司快速破发的同时,华熙生物、长阳科技、安恒信息等科创板新股近期的表现却较强。

同时,《每日经济新闻》记者注意到,对于下周一金山办公上市,已有分析师称“500亿元市值之下是安全区域”。不过截至本周五收盘 ,金山办公的母公司金山软件的市值只有近230亿元人民币。

雷军将借金山办公登陆A股

去年6月7日,证监会接受了小米集团首次公开发行股票并上市的申报材料。当时小米的CDR发行申请也被称为创下A股IPO史上多项先例,包括:公司股权结构上包括表决权不一致的AB股、未拆除VIE架构、以CDR+港股的方式IPO等等。

然而最终,小米发行CDR的计划还是未能成行,雷军首次登陆A股的计划也暂时搁浅。一年多之后,雷军再次向A股发起了冲击,随着下周一金山办公在科创板上市,他将一圆“登陆”A股梦。

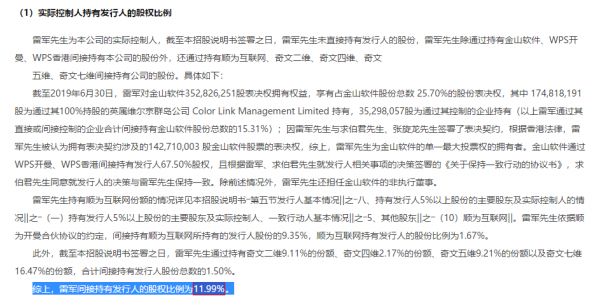

图片来源:金山办公招股书

金山办公招股书显示,雷军间接持有金山办公11.99%股权,是公司的实际控制人。这也意味着继小米集团和金山软件之后,雷军将迎来自己实际控制的第3家上市公司。

据招股书披露,金山办公的主要产品主要包括WPS Office办公软件和金山词霸等。2019年3月,公司主要产品月度活跃用户数(MAU)超过3.28亿,其中WPS Office桌面版月度活跃用户数超过1.32亿;WPS Office移动版月度活跃用户数超过1.87亿;公司其他产品(如金山词霸等)月度活跃用户数接近0.10亿。

东吴证券最近发布的研报显示,目前金山办公主要业务包括办公软件产品授权、互联网广告推广服务、办公服务订阅。从2018年营收和毛利占比来看,公司以上三项业务占比接近。公司2014年~2018年办公服务订阅的收入持续增长,成为公司业绩增长的主驱动力,在营收和毛利中占比提升明显,2018年占比分别为34.78%、32.35%。

如何估值市场存在争议

虽然近期科创板新股频频破发,不过据记者观察,金山办公下周一的上市还是被不少机构人士认为有”看头”。

某头部券商计算机行业首席分析师向记者表示:“金山办公上市后短期有可能冲击500亿元市值,长期可以看1000亿元市值。”

“短期金山软件上1000亿元市值不太可能,但500亿元市值完全有可能”,某券商计算机行业首席分析师则认为:“下周一金山办公的表现值得投资者关注,说不定有投资机会。这公司在500亿元市值以下是安全区域。”

图片来源:金山办公招股书

据招股书披露,金山办公此次在科创板IPO的发行价为45.86元,发行后总股本为4.61亿股,即发行后、上市前的总市值为211.4亿元。如果金山办公下周上市后短期真能冲上500亿元市值,这意味着公司的股价届时将较发行价上涨136.5%,金山办公也将成为科创板另一个百元股。

最近,有多家券商发布了关于金山办公的研报。部分券商预计,金山办公上市后的目标市值将达400亿元左右。

例如华创证券在今年11月9日发布的金山办公专题研报中指出:“我们认为公司合理价值区间为366.9亿~451.75亿元。按照总股本4.61亿股计算,对应股价区间为79.6元~100.2元。”

安信证券的研报则显得更为乐观:“我们认为,公司ToB市场空间为32~37亿元,ToC市场空间为11~16亿元,ToG市场空间为5~14亿元,广告市场与目前接近。我们将它们进行折现得到的估值为341~568亿元。但是,我们认为,公司海外扩张及产品扩展的可能性极高,需要包含在公司估值中,我们假设公司的海外扩张和产品拓展可以贡献40%~60%的估值,则公司整体的估值为480~900亿元。”

杭州私募许先生则认为,金山办公其实有自主可控的概念。例如公司在招股书中指出:“公司产品及服务在政府、金融、能源、航空等多个重要领域得到广泛应用,在政府部门优势尤其明显,目前已覆盖30多个省市自治区政府、400多个市县级政府。”

不过在分析师们“亢奋”的同时,也有投资者认为,金山办公作为港股上市公司金山软件在科创板拆分上市的公司,所谓”短期能冲上500亿元市值“应该是被高估了的。

据招股书显示,港股上市公司金山软件间接持有金山办公67.5%股权,是公司的间接控股股东,处于绝对控股地位,具有影响公司重大经营决策的能力。据Choice数据显示,截至本周五收盘,金山软件的市值为260亿元港币,折合人民币约230亿元。

作为科创板首家港股拆分上市的公司心脉医疗,尽管在科创板上市初期其市值一度大幅超过港股的母公司微创医疗,但随着股价的回落,目前心脉医疗的市值已低于微创医疗。

不过,对此,某卖方分析师则认为,在分拆上市后,子公司比母公司有溢价早年已经发生过,即使历史重演也很正常。“2013年神州信息在A股借壳上市(神州信息借壳上市是H股分拆回归A股首单),按照市值计算,其母公司港股上市公司神州数码也是低估的。同一个公司还存在AH股溢价,更何况是母子公司,这就更隐性了。”该分析师表示。

此外,值得投资者注意的是,今年来金山办公的业绩表现未能持续增长。而在2016年~2018年,金山办公业绩实现连续三年增长。

据招股书披露,2019年1~6月,金山办公实现营业收入6.85亿元,同比增长幅度为38.38%;实现净利润1.47亿元,同比下降19.42%。净利润同比下滑主要系公司2019年1~6月研发费用较2018年同期增加1.16亿元。研发费用增长主要因公司1~6月研发人员薪酬较去年同期增加9686.23万元所致。公司研发人员数量较去年同期增长48.24%,主要原因是为未来业务发展与募投项目的开展储备人才。截至本招股说明书签署日,上述导致发行人业绩下滑的因素仍然存在。今年前三季度,金山办公的净利润和扣非净利润分别同比下降2.51%、12.38%。

公司发行价定价偏高的风险也不容忽视。根据金山办公此前公告:“本次发行价格45.86元/股对应的发行人2018年扣除非经常性损益前后孰低的摊薄后市盈率为78.37倍,高于2019年11月4日(T-3日)中证指数有限公司发布的行业最近一个月平均静态市盈率54.84倍。”

科创板新股分化明显

不论下周金山办公上市后将如何表现,实际上,近期科创板新股上市后的分化已趋于明显。在昊海生科、久日新材等公司快速破发的同时,华熙生物、长阳科技、安恒信息等一些科创板新股近期的表现却较强。

科创板新股发行后市盈率排行(数据来源:Choice数据)

据Choice数据统计,科创板新股的发行后市盈率大多在40倍以上,昊海生科、久日新材的发行后市盈率均为42倍。然而有些发行后市盈率更高的新股,诸如安恒信息、华熙生物等不仅没有快速破发,反而在上市后持续上涨。

复旦大学金融研究院教授、博士生导师张宗新向记者表示,判断新股估值高低不能简单地用PE、PB水平进行对比,还要结合公司成长性、行业前景、国际对比等因素进行综合考虑。

记者注意到,今年4月,安恒信息的科创板上市申请刚被上交所受理不久,一些投资者就比较看好公司的前景。有的投资者认为,安恒信息所处新兴安全行业(云安全、大数据安全)趋势较好,在业内也是领头羊。

上述某券商计算机行业首席分析师也认为:“现在我们发现,科创板新股上市第一天的时候打新基金多数都会卖,这样的话即便是同一机构内的其他基金想买,也因为反向而买不到。如果一些质地不错的科创板新股第一天涨得不多,这就给后面人‘上车’提供了机会。”

相关推荐

雷军将借金山办公首登A股!500亿市值算高还是低?

雷军,堪称IPO收割机:金山办公将上市,身家轻松涨10亿

金山办公正式登录科创板,成雷军第一家A股上市公司

金山办公科创板上市市值超600亿,雷军:WPS是英雄的梦想

最前线 | 金山办公挂牌科创板,雷军第一次在内地敲钟

“IPO收割机”雷军再下一城:金山办公科创板IPO

雷军的金山往事

焦点分析 | 金山云劈出一条美股上市路,雷军收获第四座“金山”

金山云拟在美国IPO:继WPS后雷军将再收获一家上市企业

金山办公超400亿市值限售股解禁 腾讯等大赚至少5倍

网址: 雷军将借金山办公首登A股!500亿市值算高还是低? http://www.xishuta.com/newsview13024.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240