恶性内卷的光伏产业,如何“爬起来”?

2024年H1,中国多晶硅、硅片、电池、组件产量分别同比增长66.6%、58.9%、37.8%、32.2%,价格分别下降40%、48%、36%、15%,均创历史新低、全面击穿成本线,整个产业链陷入普遍亏损。

2024年前三季度:

TCL中环(SZ:002129)扣非净亏损69.2亿;

隆基绿能(SH:601012)扣非净亏损64.9亿;

通威股份(SH:600438)扣非净亏损40.4亿;

保利协鑫(HK:3800)亏损29.7亿;

天合光能(SH:688599)扣非净亏损10.7亿;

晶澳科技(SZ:002495)扣非净亏损5.9亿;

晶科能源(SH:688233)扣非净利润4.76亿、同比下降92.1%;

政府及光伏行业的应对措施有:

5月,国务院发文要求加强光伏行业固定资产投资项目的审查,坚决遏制低水平项目上马;

7月30日,中央政治局会议提出:强化行业自律、防止内卷式恶性竞争,强化市场优胜劣汰机制,畅通落后产能退出渠道;

11月14日,16家光伏头部企业达成“行业自律”共识,宣布组件报价不低于0.68元/W;

11月22日,20家光伏企业成立“光伏行业对外贸易自律委员会”。

据悉,光伏行业正酝酿实施配额制,即2025年各家、各环节根据往年出货量、现有产能分配销售额度。

对行业自律不做过高期待,“730会议”的影响会比较大,因为光伏项目的发标方多为央国企,纠正光伏企业“卷价格”可谓手到擒来。

下面,以TCL中环为样本看光伏龙头如何陷入困境。

不是卖不出去,是价格太低

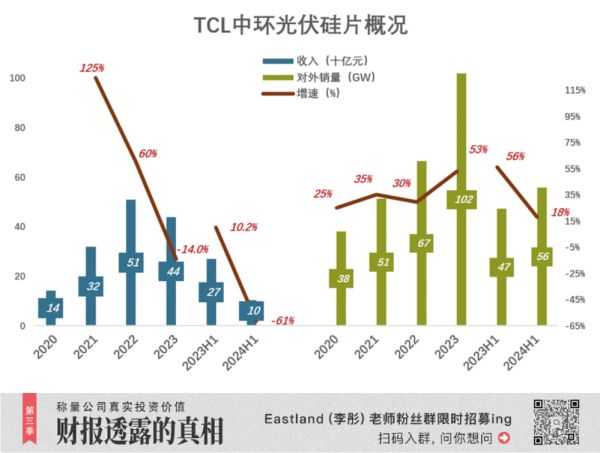

1)销量增长、营收跳水

中环主营硅片业务,电池/组件刚刚起步,硅片主要外销,自用比例较低:

2020年,中环硅片外销60.8亿片(折算成M6产品列示,下同),约38GW,收入141.6亿;

2021年,中环硅片外销82.1亿片,约51GW;收入318亿、同比增长125%;

2022年,中环硅片销106.4亿片、约67GW;收入509亿、同比增长60%;

2023年,中环硅片外销163亿片,约102GW、同比增长53%(隆基硅片外销53.8GW、自用71.6GW);收入438亿、同比下降14%;

2024年H1,中环硅片出货62GW、同比增长18%;外销约56GW,收入104亿、同比下降61.3%;

中环硅片不仅产能及成本控制能力领先,而且是光伏硅片技术发展(大尺寸、薄片化、N型等)的引领者。

2023年,中环N型硅片市占率36.4%;截至2024年6月末,中环大尺寸、N型硅片产能达190GW。

2)单价超跌

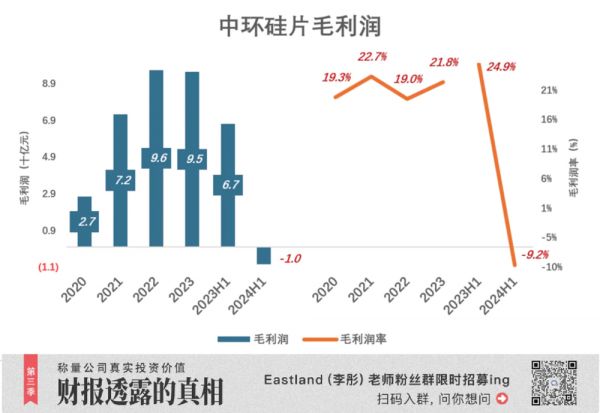

光伏硅片技术含量相对较高,在光伏产业四大环节(硅料、硅片、电池、组件)中利润率可观:

2020年,中环硅片业务毛利润27.3亿、毛利润率19.3%;

2021年,中环硅片业务毛利润72.3亿、毛利润率22.7%;平均每片售价3.87元,每片毛利润高达0.88元;

2022年,中环硅片业务毛利润96.5亿、毛利润率19%;平均每片售价提高到4.78元、每片毛利润0.91元;

2023年,中环硅片业务毛利润95.4亿、毛利润率21.8%;平均每片售价降至2.96元、每片毛利润0.59元;

2024年H1,中环硅片业务毛亏损9.6亿、亏损率9.25%;

根据中环《2024中报》,上半年出货62GW。假设外销占出货量的90%,折算为210尺寸硅片55.8亿片,每片售价仅1.9元(每瓦0.19元),每片亏损0.17元。

中环在《2023年报》中预测,2024年全球新增装机量525GW,目前看来最多能到450GW;预计海外市场需求占全球总需求的60%以上,实际只有45%。

基于对2024年国内、国际市场的乐观预测,加之对技术、成本控制能力的自信,中环激进备料、高强度生产。最终迫于库存和有息负债压力,以低于成本的价格甩货,导致巨额亏损。

回顾第一次“跌倒”

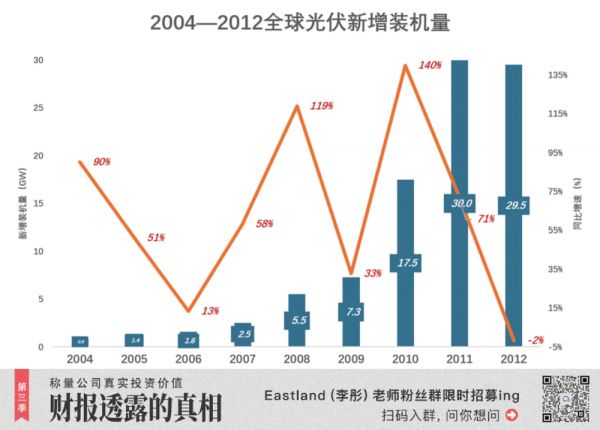

2004年之前,全球多晶硅产业发展平稳,年产量略高于3万吨,主要用于半导体器件行业。

2004年,欧洲国家相继出台补贴政策。德国推出《可再生能源法》,度电补贴高达0.45-0.62欧元,为期20年,新增装机量增长3倍以上。全球新增装机量同比提高90%。

被称为“光伏产业化元年”的2004年,全球新增光伏装机量不到1GW。随后的两年,装机量保持两位数增长,2006年达到1.6GW。

1)一哄而上

下面是再熟悉不过的戏码:中国光伏企业从技术含量较低的组件环节入手,大量承接海外订单并争夺原材料。出货量年年涨、原材料价格节节高、赚钱难上难。

2007年,中国光伏电池产量来到世界第一。年内新增装机2.5GW、同比提高58%;

2008年,新增装机5.5GW、同比提高119%。中国光伏企业达到千余家,其中13家在海外上市,无锡尚德创始人施正荣成为中国首富(尚德于2005年12月上市)。

2009年,受金融危机影响,补贴退坡,装机容量增速降至33%,但装机量仍达7.3GW。

2010年,欧美需求回升,全球新增装机17.5GW、同比提高140%。

2011年、2012年,欧美市场回暖,新增装机量高位徘徊。

2)两头在外,两头被卡

2004年-2012年的全球光伏市场,绝大多数需求在欧美发达国家并且由各国政府买单,产能迅速向中国集中,其他国家光伏企业纷纷压降产量直至破产。

而对中国光伏企业而言,市场和关键原材料都高度依赖海外(七大国际厂商垄断70%以上供给),史称“两头在外”,被“收拾”是早晚的事儿。

首先是对原材料下手:多晶硅从2004年的40美元/公斤一路涨至2008年的400多美元/公斤。

其次是关税打压:2011年-2012年,欧美国家先后对中国光伏实施“双反”调查(欧盟对中国产品的平均税率达47.6%)。

2011年,中国光伏产品对外出口225亿美元;2012年,骤降至127亿美元。

中国硅料产能全面爆发,恰逢市场需求相对疲软。因当年技不如人,中国硅料成本高企。没等中国企业“开撕”,国际巨头已经出手、低价抛售。2009年,全球硅料行业营业利润率高达39%、组件行业仅为3%;2010年,硅料利润率跌至14%,组件陷入全行业亏损,亏损率1%;2012年,硅料跌到24美元/公斤。

为应对硅料价格暴涨,中国企业有两个对策:

一是利用采购合同锁定价格;

二是巨资引进技术和生产线,自建硅料产能。

不论采取哪种对策,当硅料价格暴跌,中国光伏企业都陷入困境:

无锡尚德高价锁定硅料,陷入两难——要么高价进货,要么赔付巨额违约金。挣扎到2013年,宣布破产;

在多晶硅项目上投资126亿的天威英利,2011年计提近23亿减值准备,自此元气大伤,结局也是破产重组;

江西赛维不仅投资120亿建设硅料厂,光伏产业链各环节全面出击,最终背上300亿巨债。

进入“中国时代”

2009年,中国开始实施“金屋顶工程”,旨在解决偏远地区用电问题,补助标准高达2万元/Kw(峰值功率)。

当中国企业掌握必要技术、在四大环节都有足够占比、成本已大幅下降等前提下,面临海外市场大滑坡,中国适时加大补贴力度——2012年出台《太阳能发电发展十二五规划》;2013年给予分布式光伏每度0.42元补贴。仅相当于德国8年前度电补贴的6.8%-9.3%。

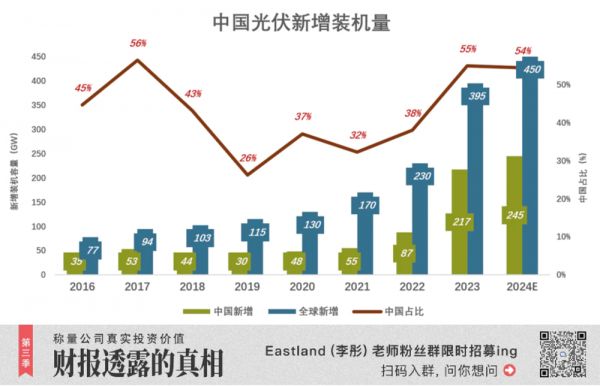

2013年,中国新增光伏装机13GW、占全球光伏产业份额约30%;

2017年,中国新增装机52.8GW、占全球光伏产业份额56.4%。

随着光伏产业日渐成熟,2018年补贴开始逐步退坡(史称“531新政”)。2019年“761号文件”要求集中式光伏上网电价通过市场竞争方式确定。

当企业加速向海外扩张,国内新增装机量及全球占比开始下滑。

2019年,中国新增装机30GW、占全球的26%;

根据国家能源局数据,2020年光伏平均补贴强度为0.033元/度,较2019年下降49%。

实业资本厌恶不确定性,大方向(补贴退坡、平价上网)明朗后,中国光伏装机量重拾升势。

2021年,中国新增装机量重回55GW(略高于2017年)、占全球的32%。从这一年起,除户用光伏外,光伏项目全面去补贴,进入平价上网时代。

抛开补贴这个“拐棍”后,中国光伏迎来真正的爆发:

2022年,新增装机87GW、占全球的38%;

2023年,新增装机217GW、占全球的55%;

2024年,预计新增装机450GW、占全球的54%;

随着光伏产业链成熟,原材料、组件成本持续下降,优质项目度电成本LCOE(平准化度电成本)低于火电。

展望:光伏治沙带来的增量需求

中国光伏行业第一次跌倒是“两头在外、两头受制”,80%的责任在外方。第二次跌倒是自乱阵脚,80%的责任在己方。

2024年前三季,中国光伏组件出口量为187GW、同比增长16.9%,但金额却降了35.1%,也就是说组件价格下降了44.5%!#怪不了“双反”#

2024年11月,财政部和国家税务总局将光伏产品出口退税率从13%下高至9%。

国内外光伏市场面临的问题有几点共性:

一是政府、社会的投资意愿不够强;

二是光伏用地;

三是电网承载能力;

中国光伏产业第一次“爬起”,主要靠中国通过补贴启动国内市场;

第二次“爬起”的契机或许在光伏治沙。

在沙漠地区大面积部署光伏板,可有效降低风速及地表水蒸发量,改善植物的生存环境。

西部不少荒漠地区拥有丰富的地下水,可以抽水清洗光伏板的同时进行灌溉。植被有助于固沙保水,减少扬尘,反过来改善光伏板的工作环境。

植被繁茂到一定程度,可进行适度放牧。牲畜的粪便是天然肥料。

经过多年实践,“光伏治沙”模式日臻完善——板上发电、板下修复、板间种植/养殖,成为所有荒漠治理方案中不可或缺的组成部分。

中国有173万平方公里沙漠化。如果将三分之一“可治愈”部分改造成良田,将增加8亿亩可耕地,增幅超过40%!

沙漠变良田带来生态价值、经济价值,提高了政府、社会的投资意愿。光伏占地问题也迎刃而解。储能问题亦有解法——超高压输送+抽水蓄能(现有水电站可改造为“充电宝”)。

优化供给(淘汰落后产能、严控新项目),开辟新的需求(如光伏治沙),中国光伏将再次腾飞。

光伏治沙在海外的潜在市场更可观。沙漠/荒漠约占地球陆地的三分之一,总面积超过5000万平方公里 !

2024年12月初,《联合国防治荒漠化公约》第十六次缔约方(197个国家/地区)大会在沙特利雅得举行。主题为“我们的土地,我们的未来”,重点关注土地恢复、干旱韧性、可持续发展议程和以人为本的方法等。在中国展示的诸多成就中,库布齐沙漠治理项目为国际防沙/治沙提供了样本:

库布其沙漠总面积约1.4万平方公里(中国第七),是北京沙尘暴的源头。经过科学规划布局,已建成长400公里,平均宽约5公里,装机100GW的“光伏长城”。每年节约标准煤6000万吨,减排二氧化碳1.7亿吨,节水2.5亿吨。预计到2030年,可“治愈”1200万亩沙化土地。

在全球十大沙漠中,刚刚完成“锁边儿”的塔克拉玛干沙漠排在最后:

撒哈拉沙漠:面积约为932万平方公里,位于非洲北部;

阿拉伯沙漠:面积约为233万平方公里,位于撒哈拉沙漠东部;

利比亚沙漠:面积约为169万平方公里,位于非洲大陆的东北部;

澳大利亚沙漠:面积约为155万平方公里;

戈壁沙漠:面积约为104万平方公里,位于内蒙古北部和蒙古国境内;

巴塔哥尼亚沙漠:面积约为67万平方公里,位于阿根廷境内;

鲁卜哈利沙漠:面积约为65万平方公里,位于沙特、阿曼和阿联酋境内;

卡拉哈里沙漠:面积约为52万平方公里,位于非洲南部;

大沙沙漠:面积约为41万平方公里,位于澳大利亚;

塔克拉玛干沙漠:面积约为33万平方公里,位于中国新疆;

从购买力和必要性考虑,中国光伏治沙的主要客户非沙特、美国莫属:

沙特阿拉伯的沙漠面积约为86万平方公里,占国土面积的约40%;

美国沙漠面积达130万平方公里 ,包括大盆地沙漠、莫哈维沙漠、索诺兰沙漠和奇瓦瓦沙漠。

“佛渡有缘人”,100亿美元就能购得100GW中国光伏组件。物美价廉的中国光伏产品,是全球所有沙漠地区的福音。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第1038篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

相关推荐

恶性内卷的光伏产业,如何“爬起来”?

光伏内卷

万亿光伏产业,卷起来不要命

颗粒硅,光伏产业的第三次革命?

光伏内卷,高景气时代的江湖纷争

极致内卷下的光伏江湖:一场风暴已经开始积聚?

半导体工程师跳槽去光伏产业

阳光电源,逃不出光伏内卷

下一代电池技术竞逐,谁将引领万亿光伏产业?

预期反转,风暴之下的光伏大变局

网址: 恶性内卷的光伏产业,如何“爬起来”? http://www.xishuta.com/newsview130332.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94930

- 2人类唯一的出路:变成人工智能 19070

- 3报告:抖音海外版下载量突破1 18777

- 4移动办公如何高效?谷歌研究了 18316

- 5人类唯一的出路: 变成人工智 18170

- 62023年起,银行存取款迎来 10108

- 7网传比亚迪一员工泄露华为机密 8155

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6702