杀入英伟达,AI算力小龙头,市占率全国第一!

算力需求,攀升!

12月18日,字节跳动举办火山引擎FORCE原动力大会,发布了视觉推理大模型、图片生成模型、豆包3D生成模型。

不仅如此,豆包通用模型pro正向ChatGPT-4o逐渐对齐。

AI大模型的训练与升级都离不开算力,这就带动了AI服务器出货量的持续攀升。IDC预计,2022-2026年全球AI服务器市场复合增速超过15%,2026年其市场规模将达355亿美元。

受益于AI服务器出货量、渗透率提升,其核心部件光模块、高速铜缆和PCB等环节的产品,也将随之放量。其中,高速铜缆作为数据传输的重要环节,引起我们的注意。

那么,高速铜缆有什么优势呢?

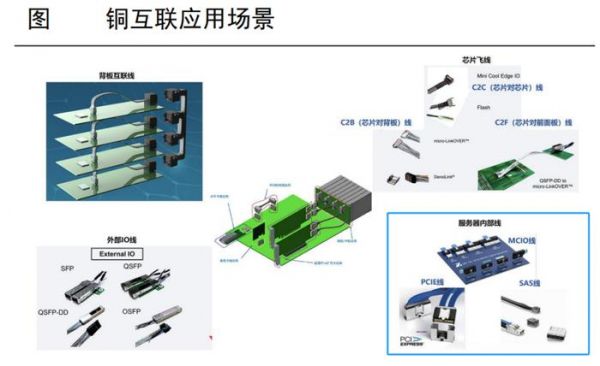

数据中心内,主流网络的连接方式有三种,即光模块+光缆、AOC(有源光缆)和DAC(直连铜缆/高速铜缆)。

光模块+光缆主要用于外部服务器之间的远距离传输,效果较好。

铜在电信号传输中可塑性强、导电导热性能好,加上铜缆在高频信号衰减方面,性能表现更佳。因此,服务器内部的近距离传输,则以高速铜缆为主。

由于高速铜缆低成本、低功耗和易于安装的特点,英伟达GB200服务器已采用铜互连方案,据统计,GB200内部的铜缆长度合计超过2英里,带动其用量增加。

从竞争格局来看,安费诺为高速铜缆全球第一大生产商,同时为英伟达供货。

国内公司中,沃尔核材的高速通信线产品已批量供货给安费诺,也就是间接供货给英伟达,这成功引起我们的好奇。

沃尔核材,是一家怎样的公司呢?

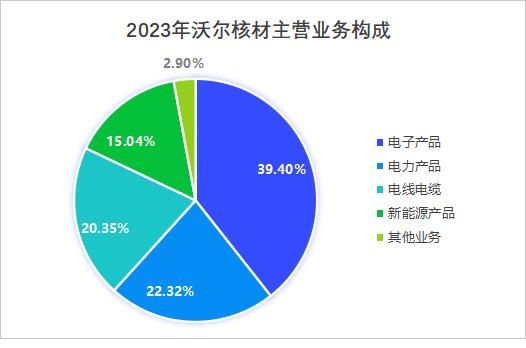

公司业务不难理解,主要为电线电缆、电子产品、电力产品三部分,可以用在数据中心、汽车、机器人、电力设备和航空航天等众多领域。

目前,电子产品是公司第一大收入来源,2023年占比在39.4%,电线电缆、电力产品营收占比相差不大,均在20%出头。

业绩这块,整体增长也比较稳健,2020-2023年公司营收从40.95亿增至57.23亿,净利润从3.96亿增至7.01亿,基本实现翻倍。

不仅如此,2024上半年与2024年前三季度,沃尔核材净利润增速分别为43.04%、36.45%,依旧保持着较好的成长势头。

而业绩的增长,大多是由于产品的销量增长或价格上升,通过对公司业务的分析,也能对其未来的业绩增长空间、发展前景略知一二。

接下来,具体分析一下沃尔核材的主营业务情况。

首先,数据中心领域——高速通信线。

高速通信线即高速铜缆,多用于数据中心跟服务器中的信号传输,这也是公司成长弹性最大的业务之一,由子公司乐庭智联负责。

目前,乐庭智联的高速通信线产品,已经迭代至400G、800G、单通道224G。

400G、800G产品已经实现稳定量产,单通道224G高速通信线,正处于跟安费诺等大客户的打样阶段,不少产品处于国际领先水平。

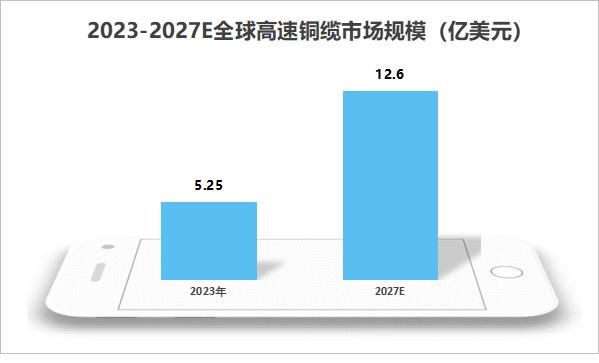

文章上面提到,英伟达GB200服务器中采用了高速铜缆方案,有望带动铜缆用量大幅增加。

预计2023-2027年,全球高速铜缆市场规模将从5.25亿美元增至12.6亿美元,沃尔核材间接为英伟达供货,有望随之收益。

其次,新能源领域——直流充电枪。

沃尔核材的直流充电枪国内市占率超过60%,位列行业第一。

从技术指标看,公司的大功率液冷充电枪可实现最大电流1000A、最大电压1000V的充电场景,是目前国内的最高水平,下游对接客户均是特来电、科士达、盛弘等行业龙头。

2023年内国内新能源车零售830万辆,同比增加33.5%,预计2025年将增至1400万辆,有望带动充电桩、充电枪等产品销量提升。

另外,2023年国内新能源车车桩比为2.4:1,与2023年实现车桩比1:1的目标仍有差距,这也将带动沃尔核材的充电枪产品放量。

除了直流充电枪外,公司还布局了高压线束、高速连接器、交直流充电座等产品,也将跟随新能源车的增长、公共充电桩的渗透,逐步实现增长。

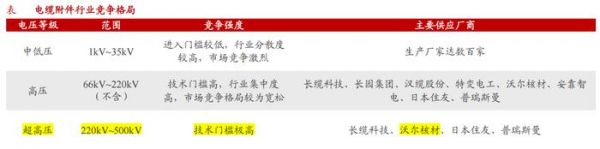

最后,电力领域——核级、高压电缆附件。

电力领域,沃尔核材主要产品为核级电缆附件、高压超高压电缆附件。

沃尔核材是业内唯一一家成功中标使用寿命80年核级电缆附件的厂家,中标数量处于行业领先水平;还是国内为数不多的超高压电缆附件供应商,技术水平位于行业前列。

2019-2023年,公司电力产品营收从7.72亿元增至12.78亿元,成长速度并不慢。

受益于电网投资扩大、新能源发电的快速发展,2021-2025年国网与南网的电网规划总投资超过3万亿元,电缆附件行业景气度提升,公司相关产品有望随之放量。

当然,金无足赤、人无完人,沃尔核材也存在一些问题。

数据显示,2020-2021年,受到原材料价格上升影响,公司毛利率从39.32%下降至32.49%后,一直没能重回此前近40%的高盈利水平。

但好在公司费用管控能力不断加强,带动净利率增长,2020-2024年前三季度,净利率从10.46%增长至14.71%。

所以,总的来看。

沃尔核材在AI服务器、新能源汽车和电力等领域的细分产品,均具备一定技术优势。在算力需求增加的背景下,公司产品结构有望随之改善,在盈利能力增强的同时,迎来业绩新一轮增长。

(转自:浪哥财经)

相关推荐

杀入英伟达,AI算力小龙头,市占率全国第一!

AI算力稀缺最受益龙头,垄断全球光模块50%份额,牢牢绑定英伟达

英伟达机器人第一股,市占率超70%,300家机构排队调研,极具稀缺性!

里程碑!国产GPU龙头AI算力产品登场,22天暴涨121%!国产AI产业链细分龙头揭秘,多股成长性亮眼

688008,半导体最确定龙头,市占率40%全球第一,下一个中际旭创!

国产AI芯片第一股,市占率40%第一,利润增1100%,830家机构扎堆!

500家机构出逃,超200亿存货,AI服务器第一龙头,000977怎么了?

面对英伟达的挑战,中国的国产算力地图正在形成

市梦率消亡始末

算力,AI时代最确定的赛道

网址: 杀入英伟达,AI算力小龙头,市占率全国第一! http://www.xishuta.com/newsview130730.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230