微盟靠「微信小店」发财背后:4年半巨亏51亿,付费用户数锐减 | BUG

出品 / 新浪科技(ID: techsina)

作者 / 周文猛

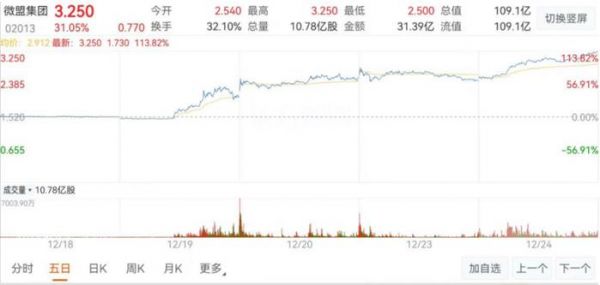

“4个交易日股价翻倍,市值突破100亿”。这是微信小店灰测“送礼物”功能后,微盟股价被“带飞”的繁荣景象。

但是繁荣背后,作为深度绑定微信生态的“新经济SaaS第一股”的微盟,自2019年上市以来,仅在当年实现过盈利,随后四年半连续亏损,累计亏损额度超51亿元,至今未能扭亏。

为扭转巨亏的局面,今年1月,微盟还动起了优化内部资产——拟出让子公司50%股权,此外还通过砍掉低利润非核心业务、缩减员工规模等方式,实现降本增效。不过举措见效甚微,今年上半年,微盟营收8.67亿元,同比下降28.3%;期内亏损超5亿元,较上一年同期亏损进一步扩大。

在整个SaaS行业企业经营普遍艰难的环境下,凭借微信灰度测试的一个“送礼物”功能,真能彻底扭转市场对微盟长期发展的信心吗?

股价4天翻倍,概念炒作明显

几天前,微信团队公告称,微信小店正式开启“送礼物”功能灰度测试,除珠宝、教育培训类目,且商品款式原价不得高于1万元的商品将默认支持“送礼物”功能。

受此消息影响,证券交易市场,多支微信小店“送礼物”功能相关概念股股价一路攀升。其中,微盟集团表现出色,在微信团队公布灰测“送礼物”功能次日,微盟股价一度上涨超50%,最终收盘涨幅35.76%。

随后,公司股价连续多日大幅上涨,经过19日、20日、23日、24日四个交易日上涨后,公司股价累计涨超113.8%,股价翻倍,市值突破109亿元。

据微盟相关负责人回应,“作为腾讯重要的生态合作伙伴之一,微盟小程序正接入微信小店,支持商家参与微信电商生态;目前相关产品正进行对接。”

目前看来,业内人士对此多为“谨慎的乐观”。

在微信“送礼物”功能与微盟股价上涨之间,一个能够成立的前提条件是——“送礼物”功能能否为微信带来充分的商业机会,类似于2014年的微信红包。如果成立,那基于微信生态做第三方服务的微盟,才能因此获得大量商业机会,进而迎来企业估值乃至盈利能力的根本性改变。

在与新浪科技沟通中,资深互联网科技行业分析人士唐辰表示:“基于微信生态和流量,腾讯如果下定决心重新做电商,不设上限的投入,微信送礼会是一个很好的杠杆,打通微信生态内的电商基建;但要复制微信红包的势头,很难。电商和支付是完全不同的场景,所需要的资源也不是一个量级的。”

在他看来,当前电商市场格局已基本稳固,微信送礼想要达到抖音内容电商的力度,难度很大。但换个角度看,“如果仅是把微信送礼,当成一个打通微信生态的流量工具,给其他比如营销、广告、增值业务导流,则值得看好”。

此外,中国连锁经营协会客座顾问、零售电商行业专家庄帅同样指出,早在2018年,“送礼物”功能便有很多第三方小程序开发过,虽有一定的消费刺激作用,但并没有预期的那么大。“微信官方上线该功能后大抵也是如此,除非有大的优惠政策推动。”

“当前环境不同,加上电商业务本就重运营,腾讯是否愿意投入去做运营仍是一个问题。”系列问题下,当微信内部人士对于“送礼物”功能也不愿过多提及时,微盟过于明显的股价回升和估值提升,无疑带有一些‘炒概念’的嫌疑。

某私募证券基金投资总监、私募股权基金合伙人王斌向新浪科技直言:“短期来看,这样的情况肯定是概念炒作,毕竟微盟算比较正宗的微信电商概念,前几年跌得比较多。”长期来看,微盟估值的提升还得看“微信电商是否有比较明显的改善”。

巨亏51亿,微信“大腿”不好抱

作为“新经济SaaS第一股”,微盟的发家史,几乎与微信的商业化同频。

2013年,微信支付的火热出圈,让微信踏上了商业化进程,进而将目光瞄准电商领域。彼时,看到了微信渠道流量变现能力的微盟,定位SaaS服务,基于微信为企业提供开发、运营、推广一体化解决方案。

四年后,微信小程序上线,微盟又一次把公司战略转向为“All in小程序”,成为第一批小程序开发、服务商,逐步完成原始积累。

到2019年,微盟先后经历6轮融资,期间获得腾讯投资,累计融资超30亿元,最终成功在港交所挂牌上市,赢得“新经济SaaS第一股”美誉。

然而,一个值得注意的现象是,自微盟2019年上市后,公司仅在2019年一年实现短暂盈利,随后历年财报发布,均呈亏损状况。2020年—2024年H1,公司分别亏损11.57亿元、7.830亿元、18.29亿元、7.583亿元、5.508亿元,近四年半累计亏损约51亿元。

长期亏损下,微盟似乎也感受到了压力。为改善公司经营现状,过去一年,微盟也开始通过降本增效、聚焦核心业务板块等手段,来缩小亏损规模。

去年5月,微盟剥离了智慧餐饮业务,不再将其收入计入报表,同时也降低了微商城业务和其他小微业务的投入,减少直销城市数量,降低低利润的客户群体比例。

到今年1月,为优化内部资产结构,微盟又拟作价不低于36亿元出让子公司上海微盟文化传媒有限公司50%以上股权,不过由于后续市场反馈不佳,微盟随后终止了该计划。

此外,微盟还通过缩减员工规模来进行成本控制。截至2024年6月30日,微盟员工数量为3952人,比去年同期减少了近2000人。相应的员工成本从4740万元降到2710万元,同比下降43%。

不过这一切的调整,仍未完全扭转公司持续亏损的现状。截至2024年6月30日止,微盟期内亏损超5亿元,较2023年同期亏损进一步扩大。

互联互通趋势下,微盟更难了

在一定程度上,微盟等第三方电商服务SaaS平台的出现,主要受益于电商发展早期,各大互联网公司仍处于各自封闭孤立的状态,商品链接互不打通,通常只能以特殊标识码“口令”中转跳转。

近两年间,伴随着腾讯、阿里等互联网大厂之间开始拆墙,大型平台之间互联互通进程提速,中小电商平台推进数字化对于SaaS会员体系的需求随之减弱,这直接导致了微盟等SaaS平台中小客户数量的锐减。

透过微盟2024年上半年财报,也可以看到客户减少的这一事实。2024年上半年,微盟两大核心业务中,订阅解决方案收入4.87亿元,同比减少31.0%;付费用户数为6.87万家,上年同期这一数字为10.01万。商家解决方案收入为3.81亿元,同比下降24.5%,付费商家数为3.87万家,上年同期为4.05万家。

经历长期的发展后,国内电商市场格局基本稳固,新的现象级玩家出现几率降低,属于微盟们的增量客户不断减少。另一方面,互联互通等进程加速直接导致中小电商平台付费意愿降低,微盟等平台的客源也随之降低。

也许对于微盟而言,微信灰测“送礼物”功能带来的估值提升只是暂时的,如何有效避免客户流失进而带来营收和利润的增长,才能最终赢得市场的认可。

发布于:北京

相关推荐

微盟的喜与忧

删库后这 10 天里,微盟的卑微与傲慢

微盟大跌,“钱路”存否

微盟半年报的三个关键词:韧性、复苏、潜力

微盟财报的AB面

微盟发布2020年财报,疫情红利效应下SaaS市场的增长如何了?

钮祜禄 · 微信小店,能否托起马化腾的电商梦?

微信私域里的“战争”

微信小商店上线,腾讯再次下场做电商了

微信“收编”微商

网址: 微盟靠「微信小店」发财背后:4年半巨亏51亿,付费用户数锐减 | BUG http://www.xishuta.com/newsview130837.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95169

- 2人类唯一的出路:变成人工智能 20816

- 3报告:抖音海外版下载量突破1 20696

- 4移动办公如何高效?谷歌研究了 19988

- 5人类唯一的出路: 变成人工智 19959

- 62023年起,银行存取款迎来 10305

- 7网传比亚迪一员工泄露华为机密 8446

- 8五一来了,大数据杀熟又想来, 8279

- 9滴滴出行被投诉价格操纵,网约 7898

- 10顶风作案?金山WPS被指套娃 7207