夺下全球第一,中际旭创,拦不住了!

人工智能,加速渗透!

不论是ChatGPT等大模型的技术升级,还是AI眼镜、AI耳机的新品推出,均已表明,人工智能技术正在加速向日常生活中渗透。

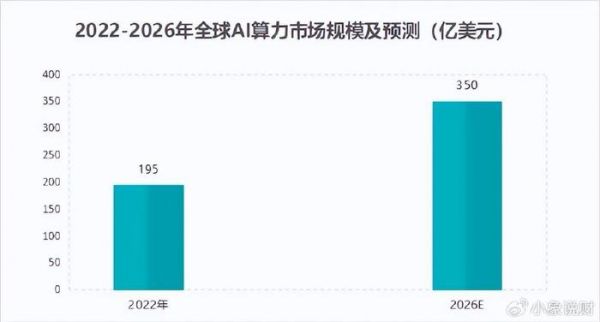

预计2022-2026年,全球AI算力市场规模将从195亿美元增长至350亿美元,仍在快速增长。

另外,2024年第三季度,微软、谷歌、MATE与亚马逊这四家科技巨头,在AI领域的资本开支就达到了590亿美元,还在持续加大对数据中心的建设。

AI领域资本开支的扩张、叠加算力规模扩大,光模块需求迅速攀升。

预计2022-2028年,全球光模块市场收入有望从110亿美元增长到223亿美元,年复合增长率可达到11%。

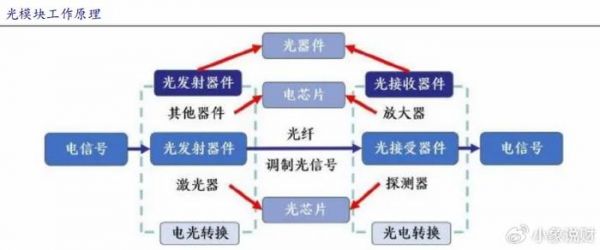

那么,光模块是什么?

对于光模块,不少人都很熟悉了。

光模块,就是光通信中用于光电转换的电子元器件,能将光信号变成电信号、电信号变成光信号,可以把它简单看成信息传输的通道。像路由器、交换机、服务器等,都要用到光模块。

光模块领域,国内公司整体实力较高,2023年全球前十大光模块公司中,七家为国产厂商。

而且,在2022年的光模块厂商排名中,中际旭创还与Coherent并列全球第一。到了2023年,中际旭创直接超过Coherent,成功夺下全球第一的宝座。

那么,作为全球第一的中际旭创,业绩表现如何?

受益于光模块需求提升,2020-2023年,公司营收从70.5亿元增长至107.2亿元,净利润更是从8.65亿元一举攀升至21.74亿元。

2024年前三季度,公司实现净利润37.53亿元,同比大增189.59%,业绩增长依旧十分强悍。

同时,中际旭创的盈利能力也在大幅攀升。

得益于高端光模块的逐渐放量,2020-2023年公司毛利率从25.43%增长至32.99%,净利率从12.43%增长至20.60%。

在2024年前三季度,公司净利率更是直接提升到了22.36%,创下历史新高。

不难发现,受益于光模块需求增加与放量,公司盈利能力、业绩均出现明显增长。

那么,这种业绩增长可持续吗?

虽然,中际旭创此前的业绩增长表现十分亮眼,但是,对公司业绩日后能否保持这种强势的增长速度,看法却并不统一。

原因主要在这两处:

一是,高速铜缆方案的应用。

可能会有人认为,高速铜缆将对光模块实现替代,挤压其市场空间。

对这一点,其实不必太过担心。虽然英伟达GB20服务器,大规模应用了高速铜缆方案,但高速铜缆更多是在服务器内传输数据。而光模块,更多时候是用在远距离数据传输,两者使用场景并不冲突。

而且伴随数据中心建设力度的加大,光模块市场规模依旧是在增加的,公司业绩受到正向影响的可能性更大。

二是,与其他光模块公司的竞争。

从产业链角度看,中上游为光芯片、光器件等环节,下游为光模块及其应用,光模块环节主要有中际旭创、新易盛、光迅科技等公司。

此前,中际旭创能维持业绩高增,一大部分原因是公司产品技术领先、先发优势明显,类似于早期的宁德时代。

宁德时代后面的发展,我们都看到了,虽然LG、三星和亿纬锂能等对手在不断追赶,但宁德时代的龙头地位依旧不可撼动,中际旭创亦是如此。

当下,从各公司1.6T光模块进度来看:

中际旭创的1.6T光模块已完成客户送样和检测,实现小批量出货,有望在2025年逐步放量。新易盛、光迅科技虽然也有1.6T光模块产品,就实际进度而言,仍要落后于公司一些。

再加上中际旭创的产能利用率水平也偏高,整体市场地位稳固。整体而言,被其他公司超越的可能性很小,很难出现业绩上的大波动。

不仅如此,与竞争对手相比,公司还有这两个优势:

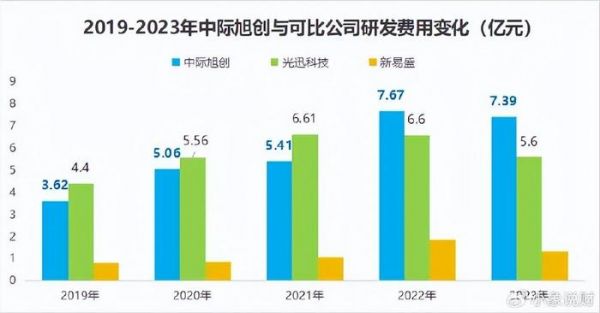

一方面,研发投入高。

对科技公司来说,高研发是实现技术突破的前提。

整体来看,近几年中际旭创研发费用增长最快。2019年公司研发费用为3.62亿元,低于光迅科技,2022年已经增长至7.67亿元,成功实现反超,此后就一直保持领先地位。

凭借对研发的重视,中际旭创成为业内首家推出400G/800G光模块的公司。

另外,伴随AI发展,光模块升级周期被显著缩短。2023年以前光模块速率翻倍需要四年时间,2023年后从400G、800G再到1.6T产品代际升级的时间,有望缩短至两年。

这种技术的快速迭代,离不开强大的研发能力在背后做支撑,这也恰好是公司的优势所在。

另一方面,客户资源优质。

公司产品获得谷歌、百度、华为等海内外多个优质客户认可,凭借优良的产品技术、较强的规模化交付能力等,中际旭创已经与全球多个通信设备厂商、云数据中心建立了稳定的合作关系。

除了在AI算力领域的产品布局外,光通信与汽车光电子业务,也将增厚公司的利润空间。

首先,光通信产品。

公司的光通信产品矩阵丰富,可为电信设备商客户提供5G前传、中传和回传光模块,行业内出货量、市场份额较为领先。

其次,汽车光电子产品。

2023年公司已取得国内多家车厂的供应商资质,产品覆盖了车载摄像头、倒车雷达等产品,2024上半年汽车光电子业务实现收入约2.8亿元。

另外,公司还在积极开拓价值量更高的激光雷达、HUD等汽车智能化零部件,这些产品有望为业绩成长贡献新增量。

最后,总结一下。

在光模块领域,中际旭创产品与技术优势明显,市场地位稳固。随着AI发展、光模块需求增加,公司利润端有望保持高速成长。

不仅如此,在通信、汽车光电子领域的产品布局,也将为其业绩打开新的增量空间。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

发布于:山东

相关推荐

中际旭创︱光模块一哥,亦有隐忧

光模块之巅!中际旭创VS光迅科技,后浪拍前浪

中际旭创:目前正在为重点客户开发1.6T光模块

688008,半导体最确定龙头,市占率40%全球第一,下一个中际旭创!

中际旭创:目前800G产品更多来自AI算力的需求 而不是对原有低速率产品的替代

中际旭创:公司800G光模块已逐步起量 更多客户需求和订单交付预计会在下半年以及2024年

人形机器人毛利率吊打中际旭创,华为、三一重工供应商,绝无仅有!

300602,华为海思加持,利润飙增1300%,第二个中际旭创!

下一个中际旭创,AI算力唯一估值洼地,最靠近英伟达的公司!

AI算力稀缺最受益龙头,垄断全球光模块50%份额,牢牢绑定英伟达

网址: 夺下全球第一,中际旭创,拦不住了! http://www.xishuta.com/newsview131752.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95018

- 2人类唯一的出路:变成人工智能 19836

- 3报告:抖音海外版下载量突破1 19612

- 4移动办公如何高效?谷歌研究了 19071

- 5人类唯一的出路: 变成人工智 18940

- 62023年起,银行存取款迎来 10192

- 7网传比亚迪一员工泄露华为机密 8291

- 8五一来了,大数据杀熟又想来, 7420

- 9顶风作案?金山WPS被指套娃 7139

- 10大数据杀熟往返套票比单程购买 7086