狂揽50亿,沃尔核材,一跃龙门!

英伟达,再放大招!

2025年初的CES大会上,英伟达不仅发布了新一代RTX系列显卡,同时推出了训练模型Cosmos和个人AI超级计算机。

3月17日,英伟达GTC大会将开幕,GB300有望在此次大会中发布。与GB200相比,GB300显存提升50%、计算性能提升50%,且升级至1.6T光模块,性能再次大幅提高。

不过,这也算意料之中,自2016年以来,英伟达AI芯片可提供的算力,在数值上翻了约1000倍。

GB300发布后,英维克、沃尔核材、潍柴重机和麦格米特等服务器和数据中心产业链上的公司,有望迎来订单的释放。

其中,沃尔核材值得一提。

安费诺是英伟达铜连接的第一供应商,沃尔核材是安费诺的供货商,也就是间接供货给英伟达,令公司成为名副其实的隐形冠军。

在GB200服务器中,英伟达就采用了铜互联方案,内部铜缆长度合计超过2英里,在其新品发布后,铜缆用量可能继续增长。

预计2022-2030年,国内数据中心用电量将从766亿瓦时增长至近4000亿瓦时。在此背景下,随着数据中心能耗的增长,对节能降本需求会增加,也将打开高速铜缆的应用空间。

另外,神宇股份、兆龙互联虽然也有铜缆业务。

但神宇股份多应用在消费电子、通信等领域,兆龙互联虽有数据电缆,可应用在交换机与服务器集群,但单通道最高传输速率为112G。

而沃尔核材224G高速通信线产品,已经通过大客户验证,PCIe6.0产品已实现小批量试用。

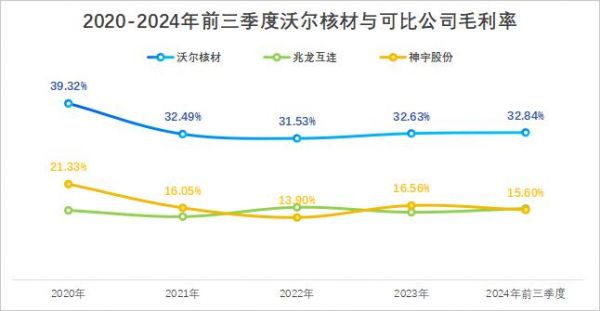

因此,在技术与客户的加持下,沃尔核材盈利能力表现也最好。图中已经清晰显示,2020-2024年前三季度,公司毛利率一直维持在30%以上的水平,明显高出竞争对手。

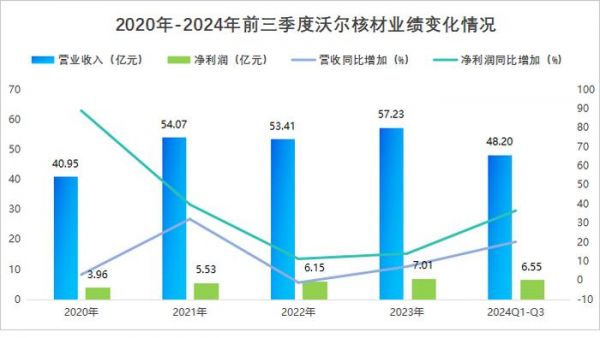

而且,沃尔核材的业绩增长一直很稳健,没有什么明显的周期性变化。2020年公司营收为40.95亿,2023年已经增长到57.23亿,同期公司净利润也从3.96亿攀升至7.01亿。

值得一提的是,2019-2023年沃尔核材净现比常年在1以上,说明公司净利润都转化成了到手的实实在在的现金,盈利质量很高。

沃尔核材的业绩能稳定增长,有两个原因:

一方面是电线产品的放量。

沃尔核材电线业务,覆盖高速通信线、汽车线和工业线。2024上半年,公司电线产品实现收入76.7亿元,同比增加38.27%。

另外,伴随数据中心建设规模增大、AI服务器用量增加。

预计2027年全球高速铜缆出货量将达2000万条,在2023-2027年间,预计将以超24%的年复合增速快速成长。公司高速通信线产品,后续有望进一步放量。

另一方面,也得益于公司全面的业务布局。

公司在电网、风电、新能源汽车领域均有产品布局,从2024上半年主营业务构成来看,电力和新能源产品的营收占比之和接近20%。

而且,应用在数据中心和服务器集群的高速铜缆,虽然本身自带“高成长性”光环,但是,电网和新能源汽车这两个赛道的成长性,也不可小觑。

为何这么说?

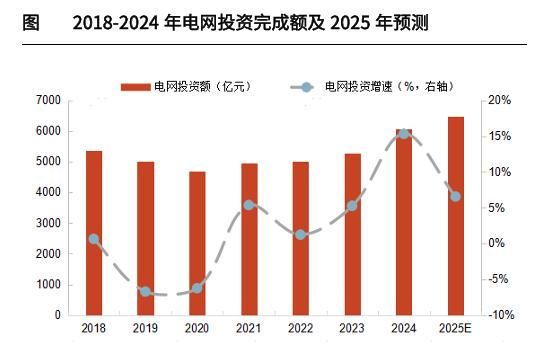

其一,电网投资稳步增长。

数据显示,电网投资进入新一轮上升周期,预计2025年国网投资超6500亿,南网固定资产投资规模也将达到1750亿,多用于特高压建设、电网数字化升级。

近年来,沃尔核材多次中标电网订单,是核级电缆附件的主要供应商,公司核安全(1E级)电缆附件,已经成功应用于华龙一号全球首堆工程。

此外,公司的220kV海缆电缆附件、10kV/35kV配网智能中间头产品,也成功取得技术突破,打开海上发电与智能电网市场。

毫无疑问,电网投资额的加大,将带动公司电线电缆及相关产品的业绩增长。

其二,新能源汽车充电产品放量。

新能源汽车这块,沃尔核材的产品集中在汽车线和充电桩/充电枪两块。

目前,公司研发的800A大功率液冷充电枪产品已实现量产,电压等级为1000V。以充电枪为突破口,沃尔核材正在拓展高压连接器、整车线束等产品,加深与车企的进一步合作。

除了业绩增长外,沃尔核材的盈利能力也在提升。

2019年-2023年公司ROE从7.7%增长至15%,已经实现翻倍。对ROE进行杜邦拆分后发现,这段时间内总资产周转率变化不大,权益乘数在下降。

细分来看,主要是净利率的提升,推动了净资产收益率的增长。

净利率增长,来自费用管控的加强,2019-2023年,公司期间费用率从26.95%下降至16.76%。

另外,2019-2023年间沃尔核材研发费用率不增反降,从5.52%轻微下降至5.43%,但公司不论是业绩还是盈利能力都实现了明显提升,可见其研发投入产出比还是很高的。

说完沃尔核材后,我们再把重点回归到英伟达上来。

英伟达的成长性,不仅涉及到公司高速通信线的用量,也将影响到英维克、沪电股份、工业富联等英伟达链上的其他公司的业绩表现。

1993年英伟达成立,目前依旧由初代创始人黄仁勋担任CEO,已经接近32年。

苹果、微软的历史表明,科技巨头的初代创始人,对产品和技术更加敏锐,公司将在其领导下实现快速发展。像英伟达的CUDA平台,在黄仁勋的坚持下推出的。

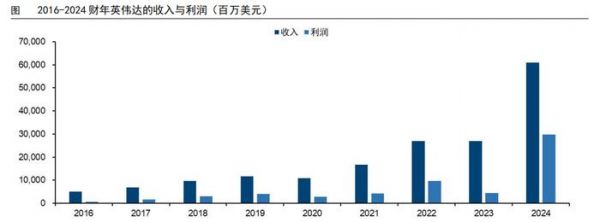

2024财年,英伟达收入达到600亿美元,净利润也接近300亿美元,数据中心产品的营收占比已经达到78%,与2023年相比提升明显。

从2020年的Ampere架构,再到后面的Hopper架构、Blackwell架构,在算力需求攀升、数据中心加速建设的情况下,英伟达成长性的天花板,还未显现。

最后,总结一下。

综合来看,沃尔核材具备强势的产品和技术壁垒,公司几年来业绩成长稳健、盈利质量过硬。作为英伟达的间接供货商,有望随着GB300芯片的推出,实现铜缆产品的放量、业绩一跃龙门。

(转自:浪哥财经)

相关推荐

狂揽50亿,沃尔核材,一跃龙门!

半年狂揽 800 万用户,PayPay 如何在日本站稳脚跟?

肺炎背后的「圈地大战」,靠送课“狂揽”1000W学生

小浣熊如何用水浒、三国卡狂揽数十亿?

潮科技 | 微软与沃尔格林合作规划新零售,用HoloLens 2培训员工

狂揽逾600倍回报!这位“硅谷金手指”是Uber上市的最大赢家

杀入英伟达,AI算力小龙头,市占率全国第一!

一年狂揽600亿,闷声发大财的传音手机,在非洲市场有多火?

一年狂赚50亿,椰树的“猛男打法”奏效了?

核污水冲走日本渔民千万订单

网址: 狂揽50亿,沃尔核材,一跃龙门! http://www.xishuta.com/newsview133700.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95258

- 2人类唯一的出路:变成人工智能 21448

- 3报告:抖音海外版下载量突破1 21429

- 4移动办公如何高效?谷歌研究了 20592

- 5人类唯一的出路: 变成人工智 20589

- 62023年起,银行存取款迎来 10361

- 7五一来了,大数据杀熟又想来, 8832

- 8网传比亚迪一员工泄露华为机密 8551

- 9滴滴出行被投诉价格操纵,网约 8455

- 10顶风作案?金山WPS被指套娃 7250