财报的另一面:被人忽略的瘦狗业务,才决定着美团的上限

肖海燕 猎豹全球智库

同样是公布Q3季报,美团和拼多多的待遇完全不同。

在经济下行的背景下,依旧采取“百亿补贴”导致亏损超20亿的拼多多遭遇了用脚投票,财报发布后暴跌23%;而同样拥有超高关注度的美团,超出了市场预期,实现营业收入、净利润、三大核心业务收入齐增长,成了市场眼中的“绩优生”,22日股价应声上涨近7%。

不过美团的这份成绩单,真的就这么完美么?事实并不完全如此,猎豹全球智库研究发现,在营收、净利润同环比双双增长的情况下,美团的毛利、营业利润、净利增速却出现了下滑,同时两大主营业务毛利率也呈现了下行态势,这些对美团究竟会意味着什么?

目前市值已近5200亿,它是靠什么支撑着?它的未来是否可持续?猎豹全球智库将从美团财务、战略和未来空间等层面,试图为大家解读这个快速崛起的科技巨头。

美团今年以来股价走势

美团的基本面

今年的美团无疑是明星投资标的,猎豹全球智库统计,今年以来它的涨幅超125%,特别是在半年报实现扭亏为盈后,其股价迎来直线式上升,但它能否保持这种增长动力,市场极其关切。

通过这份Q3财报来看,美团并没有让人失望,我们看到美团在总收入、净利润等数据齐齐上涨,财报数据显示,美团整体营收达274.9亿,同比增长44.1%(详见下图);与此同时,公司的毛利、营业利润以及净利润涨幅分别达到109%、141%和101%;

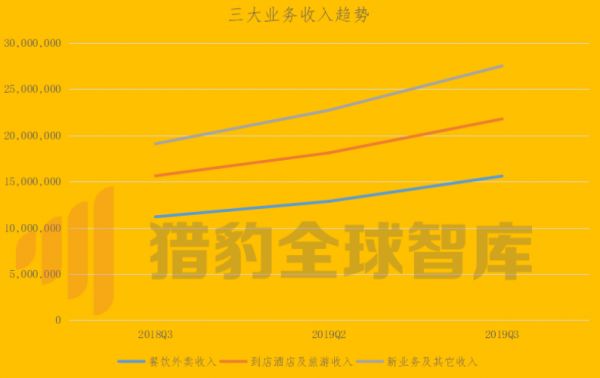

其中Q3美团餐饮外卖、到店酒店及旅游、新业务及其它收入分别是155.76亿、61.8亿及57.3亿,去年同期则为111.7亿、47.3亿及34.7亿(增长趋势见下图),它们占美团总收入比分别是58.6%、 23.3% 和18.1%。

1.净利增速降低 两大主营毛利齐下滑

亮丽的背后并非没有隐忧。

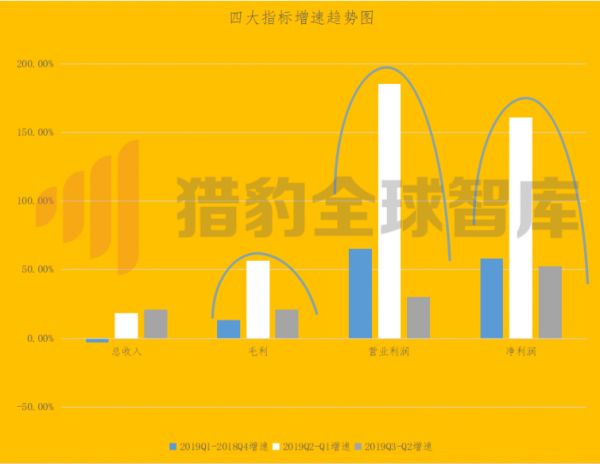

通过分析我们发现,美团的净利润等盈利指标的增速出现下滑。财务数据显示,美团毛利的增速从今年Q1的56.64%直接下降至Q3的20.80%,营业利润增速由185.34%下降至30.06%;净利润则由161.10%下降至52.24%(详见下图)。

与此同时,美团两大主营的毛利率也出现了下行,而这反应的正是它的赚钱能力。

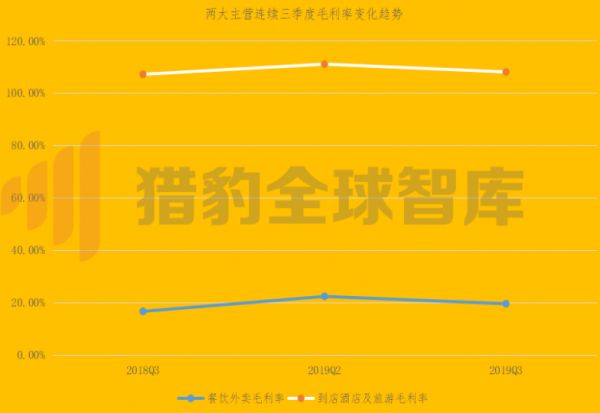

财务数据显示,美团餐饮外卖业务Q2的毛利率由22.30%下降至Q3的19.50%,同时旗下最具赚钱能力的到店酒店及旅游也出现了微幅下滑(毛利率变化趋势见下)。

那么,增速下滑以及毛利率走低反应的是什么问题?

一般情况,越是成熟的企业和行业,增速和毛利率的空间越是容易遭到挤压。而美团这两个数据指标意味着它正在由快速扩张阶段向成熟企业迈进。

与此同时,伴随的是增长瓶颈。财务数据显示,Q3美团交易用户数达到了4.36亿,而根据CNNIC今年上半年发布的数据,我国目前网民数据量8.54亿,美团超高市场占有率的背后正是其增长空间的限制。

2.降低餐饮外卖业务投入 不期待加速增长

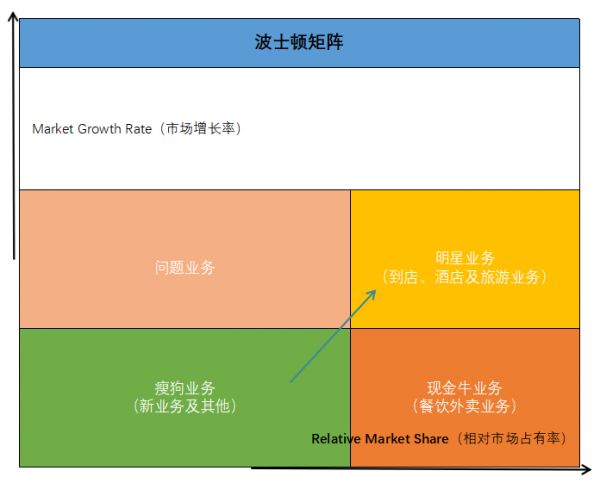

如果要借用布鲁斯·亨德森的波士顿矩阵理论来分析美团的业务,我们理解,目前美团的到店酒店及旅游业务为明星业务,一方面是拥有较高市场占有率,另一方面也拥有高毛利率及市场增长率。

其次基于市场增长空间有限的判断,美团的餐饮外卖业务归为现金牛业务,它通过提升运营效率来为美团提供正向现金流;而市场增长率和市场占有率均较低的新业务及其他,则为瘦狗业务,未来随着投入的加大和市场占有率的提升,很有可能将成为明星业务。

在波士顿矩阵的理论中,现金牛业务已进入成熟期,由于由于增长率低,因此无需增大投资,这一点与王兴的判断一致。

在Q3季报分析师会议当中,王兴称,餐饮外卖业务已获得市场大部分份额,要进一步拿市场份额,要花更长的时间,未来将降低投入对餐饮外卖的投入,增加其经济规模,并不期望它会有加速性的增长。

3.出现投资亏损 拥有强劲现金储备

除了业务的增长情况,值得一提的是,在Q3美团预提了一些金融资产减值约1.12亿,对此美团解释称,主要是由于小额贷款业务发展致使的贷款亏损拨备的增长。

在现金储备上,美团表现也比较强劲,数据显示,Q3美团现金及现金等价物和短期投资分別为151亿及461亿。

高竞争下 何以支撑5100亿市值?

总体而言,美团基本面是相对夯实的,但是什么支持了它5100亿的市值,这在许多投资者心里仍然是个问号。

实际上,美团面临的环境并不是“蓝海”,相反无论是餐饮外卖还是到店酒店及旅游业务均要受到饿了么、携程等行业巨头冲击,不过从“千团大战”开始,美团似乎已经具备了在高竞争环境下存活并获胜的能力。

在外卖这一场战役中,当下的格局,美团拥有绝对的领先优势。根据Trstdata数据显示,2018年至2019年上半年美团外卖的品牌交易额占据了整个市场的65.1%,饿了么为27.4%。

针对本轮市值上涨的动因,我们认为,美团对其餐饮外卖业务运营效率和规模效应的提升是最重要的推动力。

规模效应指的是通过实现规模扩大从而促使成本降低,这种规模效应在外卖行业同样存在,譬如一条路线,外卖小哥接一单或者三单,成本增加的并不多,但是点外卖的用户却由一个变成了三个,从而实现了成本的降低,也就是说,美团可以通过提升外卖业务订单密度促进单均成本的下降。

当然,除了增加主营的运营效率和规模效应,美团还拥有目前中国互联网企业中最为简洁清晰战略。不管是最新的“Food+Platform”还是此前的“一横一纵”,均是围绕着“吃”深挖到包括酒店旅游、电影、企业服务等产业链,实现它们纵深打通,并用以保障公司拥有较宽的护城河。

美团的第三条S曲线:To B?

不过,美团能否实现市值的继续增长?对资本市场来说,除了基本面的夯实,更要强调的是未来的增长空间。

如果说主营业务餐饮外卖和到店酒店及旅游业务是美团的第一、第二条增长曲线,那么在第一、第二曲线增速有下滑趋势的情况下,开发美团的第三条增长曲线显得尤为重要。

王兴也是这么未雨绸缪的。

近来无论是在美团内部还是对外,王兴都提到了国家战略供给侧改革,在王兴的理念里,供给侧改革体现在美团的业务上,是帮助企业实现数据化,也是就说To B是主要路径之一,目前主要体现在美团的新业务上。

在此次财报分析师电话会议,王兴也强调,将加大在新业务上的投资,美团内部首先将去理解新业务的机会与挑战,并且去探索如何抓住这次的机遇。

根据财报数据显示,目前的新业务虽然占据市场份额不高,占据美团总营收的占比也较低,但是它却呈现了良好的增长态势。数据显示,新业务及其他的收入为为5.7亿,同比增长了65.39%,环比增幅为24.33%,同时区别于其它两大主营业务毛利率的下,新业务及其他的毛利率实现了连续三个季度的增长,从2019年Q1的-11.1%增长至Q3的18.7%(详见下图)。

在此之前,针对 B 端餐饮商家,美团已经悄然布局包括 RMS 和餐饮供应链业务(快驴)等,并一口气推出了包括营销、配送、IT、经营、金融等多项针对B端的服务。

只不过,To B依旧是一个难啃的骨头。

美团的优势在于拥有广大的餐饮外卖生态合作伙伴,基于此业务能够做很好的业务衔接和衍生,劣势是今天的To B市场又是一片有着各类巨头和垂直领域引领者共同杀入的“红海”市场。

我们愿意美团像王兴心中的精神图腾亚马逊一样,实现连续20年的股价增长,在新的S曲线上,继续保持上升势头,尽管To B是一场残酷、漫长的战役,而未来就让我们拭目以待吧。

相关推荐

财报的另一面:被人忽略的瘦狗业务,才决定着美团的上限

美团Q1财报的真实面:短期挫折的长期价值

美团财报里的“本地生活消费复苏”

美团Q2财报:疫情影响逐渐削弱,但万亿市值平台仍未脱险

买菜在拓宽美团的业务边界

财报解读:持续亏损,美团未来的路在哪?

美团点评Q1财报重回亏损,频频收割致未老先衰?

美团靠的是佣金吗?

千亿美金是不是美团的顶点?

红利见顶后的美团点评

网址: 财报的另一面:被人忽略的瘦狗业务,才决定着美团的上限 http://www.xishuta.com/newsview13420.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230