剖析美团:成长的烦恼or龙头的陨落?

编者按:本文来自华盛证券,36氪经授权发布。

一、关键数据速览

3月11日,美团点评发布了2018年第四季度及上市后首份全年业绩报告。

根据财报,美团点评第四季度营收198.03亿元人民币,高于彭博一致预期的193.86亿元;经调整亏损净额18.62亿元(不包含摩拜17亿元减值影响),高于彭博一致预期的经调整亏损净额29亿元。

资料来源:彭博、公司财报、华盛证券

运营数据方面,美团点评的年度交易用户总数由2017年的309.5百万增至2018年的400.4百万,同比增长29.3%;每位交易用户平均每年交易笔数由2017年的18.8笔增至2018年的23.8笔,同比增长26.5%;平台的年度活跃商家总数由2017年的4.4百万增至2018年的5.8百万,同比增长32.1%。

资料来源:证券时报网、华盛证券

尽管表面上看业绩胜于预期,需求端用户和供给端商户持续增长,但从今天市场表现看,投资者显然没有买账,那么背后的原因究竟是什么?

二、分业务拆解:从GTV到毛利率

先从收入构成来看,美团点评的餐饮外卖业务收入占比由Q1的62.6%下降到Q4的55.6%,进一步降低了对外卖业务的依赖。但当前阶段外卖业务仍是美团核心,其规模大小直接决定了整个美团生态的流量体量,其盈利能力也很大程度影响美团点评的整体盈利能力。

资料来源:公司财报、华盛证券

(1)因此我们先来看餐饮外卖业务:

1、餐饮外卖 Q4 实现交易金额(GTV)802亿,同比41%,环比0.2%,增速下来的速度略微快于我们的预期。

对于外卖业务,市场普遍担忧的是由于阿里巴巴进一步加大本地生活领域(饿了么+口碑)的投入,致使行业竞争加剧美团份额减少。2018年10月,阿里巴巴合并饿了么与口碑,此前饿了么宣布投入30亿元补贴外卖业务。

但根据国家信息中心的数据,2018年美团外卖占据了62%的国内市场份额;2019年1月美团外卖市场份额超过64%。也就是说美团外卖交易金额增速下降并不是由于市场份额下降,更多的是行业性的整体放缓。

从量&价角度看,Q4外卖交易笔数18.32亿,折算日均交易数2010万单,环比2.5%;客单价43.8,同比4%,环比-2.2%。此前市场普遍对美团外卖的订单量寄予较高增速期望,远期目标约为4000万单/日。而假如要在三年后实现这一目标,意味未来三年复合增速要达到26%。Q4的增速降幅过快会使得该目标达成的可能性有所下降。

资料来源:公司财报、华盛证券

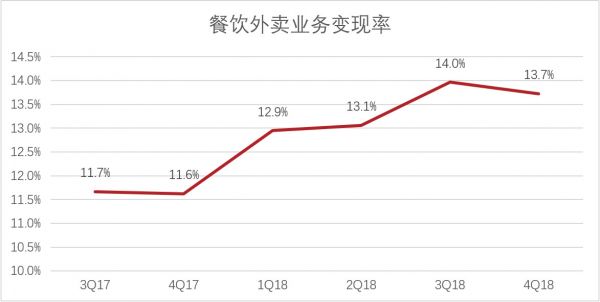

2、Q4 收入110亿元,同比66%,环比-1.5%。对应的变现率13.7%,前3个季度分别为12.9%、13.1%、14.0%。变现率下降了0.3 pcts 可以认为主要是由于与阿里竞争加剧所致。可以看到,在前三个季度,美团变现率有个较快的增长,但与此同时,舆论也出现了一些诸如餐馆“逃离美团外卖”的负面声音。

资料来源:公司财报、华盛证券

根据一些调研数据,一二线城市餐馆承担的变现率已经超过20%,三四线也超过15%,考虑到当前外卖公司在餐饮业价值链参与的程度,这个变现率已经处于高位水平。尽管长期看,随着外卖公司进一步介入餐饮业效率改善和价值创造,商家所能接受的变现率将有提升空间。但在当前美团阿里仍以规模份额为首要目标的情况下,激烈的竞争预计仍会持续,美团外卖变现率可能会继续承压数个季度之久。

3、Q4 毛利14.7亿元,同比254%、环比-20.5%。对应的毛利率13.4%,前3个季度分别为7.6%、15.8%、16.6%。毛利率下降了3.2 pcts,意味单均配送成本可能到了接近7元的水平。管理层认为Q4毛利率下降是因为冬季增加了天气恶劣地区骑手的补贴。

资料来源:公司财报、华盛证券

我们从去年三四季度毛利率也确实观察到了这种季节性变化,但是幅度较小。因此我们认为除了季节性因素外,毛利率下滑也有一部分原因是竞争加剧导致公司需要更多的补贴骑手以强化运力上的优势。

综上,无论从规模、变现、运营哪个角度看,美团外卖4季度的表现都不算出色。过往三年行业的驱动力来自外卖业务拓展到新城市,新用户获取和饭店合作的推广。但现在渗透率提高到一定程度后,主要的主要驱动将会是用户购买频次的提高。在这一前提下,美团日均单量增速放缓需要给予足够的重视。

另外更强烈的竞争也将在短中期内抑制美团外卖的变现率和毛利率水平,往好的一面看,在牺牲了变现率、毛利率的情况下,美团维持甚至扩大了其在外卖行业的市场份额,那么当未来竞争趋向平缓的时候,美团外卖终将能获取到财务上的回报。

(2)其次再来看酒店、到店及旅游业务,其毛利占比四季度达到89%,是公司核心利润来源:

1、Q4 实现交易金额 447亿元,同比12%,环比-9.3%。酒店间夜量达到7440万,同比增长25.6%,环比-2.2%。那么假设酒店和到店业务客单价未明显变动的情况下,我们可以推测出到店业务相较于酒店业务会有一个更明显的增速放缓,可能受到了与口碑竞争激化的影响。

2、Q4 实现收入45.9亿元,同比48%,环比4%。主要受益于变现率的进一步提升——从2017年的6.9%增长至18Q4的10.3%。从构成来看,在线营销服务收入占比由2017年的33.6%提升至2018年的42.5%,而佣金占比进一步下降。财报提及2018年美容、职业培训、亲子及休闲娱乐的广告收入同比增长超过60%,公司作为本地生活流量平台价值逐渐显现。

3、Q4 毛利率为86.6%,18年前三个季度则分别为87.8%、90.8%、90.6%。管理层认为是宏观经济逆转对于酒店和旅游业务造成的不利影响。

整体来看,交易金额、毛利率有些不及预期,收入货币化率略超预期。一方面可以看出美团目前在中低端酒店市场具备很强的市场地位,但另一方面,在高端酒店市场上,流量不再是足够支撑的逻辑,美团仍需要修炼内功才有机会在与携程的竞争中取得优势。

(3)最后看新业务及其他,里面有让人又爱又恨的共享单车:

1、Q4新业务交易金额达到13.1亿元,同比81.9%,环比-20.1%。

2、Q4变现率达到32.1%,收入42亿元,同比462%,环比21.2%

3、Q4毛利-9.8亿元,毛利率下降至-23.3%,2017年为46%

从按性质划分的开支看,与摩拜相关的成本主要包括——2018年物业厂房及设备折旧42.5亿元,占第五大支出,去年同期仅为3.27亿;摩拜商标减值拨备13.46亿元(更名美团单车);包含单车调度费及单车维修费的其他项达到36亿元,去年同期10亿元。

同时根据财报,自2018年4月4日起由摩拜贡献的计入综合收益表的收入为人民币1,507百万元。同期摩拜贡献亏损人民币4,550百万元。毫无疑问,摩拜单车拖累了美团,美团的这笔收购现在看来非常的不划算。同时值得一提的是,未来可能还要考虑留在账面的128亿元商誉是否存在减值风险。

资料来源:公司财报、华盛证券

但是我们认为,第一,以美团目前的体量它是具备一定容错力的,可以看到其账面上的现金及现金等价物、短期投资合计588.7亿元;第二,共享单车的需求仍然存在且庞大,目前行业的现状是过去恶性竞争的结果。在ofo被出清后,美团单车未来将有机会以合适的价格为大众提供共享单车出行服务;第三,在短期折旧计提的压力过去后,明后年单车业务改善的机会大于恶化的可能。

三、结语:掉进去的叫挫折,爬出来的叫成长

至此,我们从业务拆分的视角看到,这份财报中所呈现出来的美团的问题包括:

1、餐饮外卖业务日均笔数增速不及预期,致使三年内达到4000万日均笔数的可能性下降

2、餐饮外卖业务的变现率和毛利率在与阿里的激烈竞争中承压,并且短期内无法看到竞争趋缓的信号

3、酒店业务增速放缓,高端酒店市场发展不及预期。

4、摩拜单车业务拖累短期业绩,共享汽车、共享单车业务的接连受挫让市场怀疑公司的边界拓展能力。

除此之外,2B业务的发展节奏也相对缓慢、公司即将迎来大规模解禁也是市场的一些顾虑所在。另外,一月底二月初“MSCI”概念的炒作也使得公司股价处于一个相对高位,这些都是短期可以看到的不利因素。

但长期而言,我们认为美团仍然具备关注的价值:

1、生活服务电商的空间足够大,美团占据龙头地位。尽管面临与阿里的激烈竞争,但行业格局仍然显著优于大部分互联网细分行业。

2、美团作为超级平台,在用户体验上(更便利的一站式服务)优于其他垂直类竞争对手,通过高频带低频的交叉销售实现的巨大流量优势仍在,且公司有意识的向提升B端效率的方向前进,符合目前互联网行业加注B端的大趋势。

3、共享单车业务带来的负面影响或被夸大。

因此简单来说,我们认为短期看,可能更多是看空者的交易机会,但目光放长远,当市场充分吸收了这些负面因素后,长线投资者将见到更好的投资机会。

相关推荐

剖析美团:成长的烦恼or龙头的陨落?

并购市场挥别“成长的烦恼”:巨头收网,A股可期

视频号:微信成长烦恼的「解药」?

李开复:美团滴滴成长放缓 下代独角兽来自后端创新

冯鑫的“笼子”,晋商的陨落

焦点分析 | 走起性价比路线的大疆,仍解不开成长的烦恼

财报解读:持续亏损,美团未来的路在哪?

焦点分析丨美团的“苦生意”赚钱了,但苦日子还没到头

「完美志愿」背后的 iPIN,要对标美团做深“AI+成长”

抖音的增长烦恼:用户并不是越多就越好

网址: 剖析美团:成长的烦恼or龙头的陨落? http://www.xishuta.com/newsview1346.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95037

- 2人类唯一的出路:变成人工智能 19948

- 3报告:抖音海外版下载量突破1 19737

- 4移动办公如何高效?谷歌研究了 19179

- 5人类唯一的出路: 变成人工智 19048

- 62023年起,银行存取款迎来 10198

- 7网传比亚迪一员工泄露华为机密 8311

- 8五一来了,大数据杀熟又想来, 7519

- 9顶风作案?金山WPS被指套娃 7143

- 10滴滴出行被投诉价格操纵,网约 7136